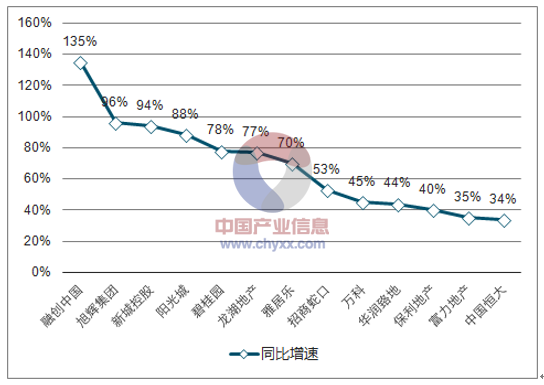

优势房企在2017年行业降温阶段凭借品牌、规模、成本等方面的显著竞争优势获取了显著增长,如融创中国、旭辉集团、新城控股等优势房企销售额累计同比增速分别高达135%、96%、94%。

2017年中国房地产企业销售额及同比增速

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国房地产金融市场专项调研及投资方向研究报告》

2017年中国房地产企业销售额同比增速

资料来源:公开资料整理

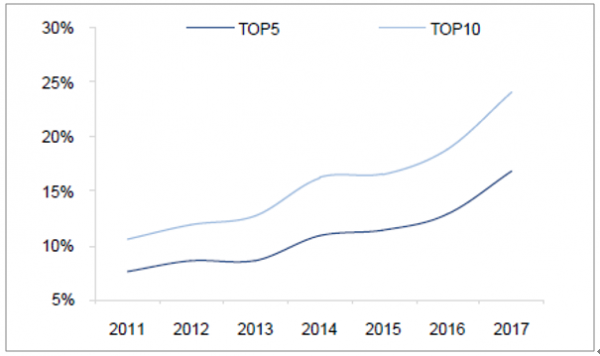

房地产行业步入降温阶段,对能力平庸、规模偏小的房地产企业构成巨大的生存挑战,市场集中度会进一步向聚焦房地产主业的优势企业集中。近几年我国优势房企市场集中度不断提升,特别是进入2017年后,提升速度更为迅速,Top5和Top10市场集中度分别为16.9%、24.1%,较2016年末分别大幅提升了4和5.2个百分点。预计2018年行业在延续2017年降温格局的情况下,优势房企的竞争优势仍将保持,销售将保持增长,市占率仍将提升

我国Top5和Top10房企市场集中度变化情况

资料来源:公开资料整理

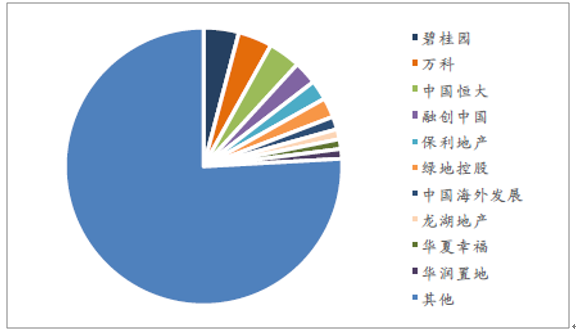

2017年龙头房企市占率

资料来源:公开资料整理

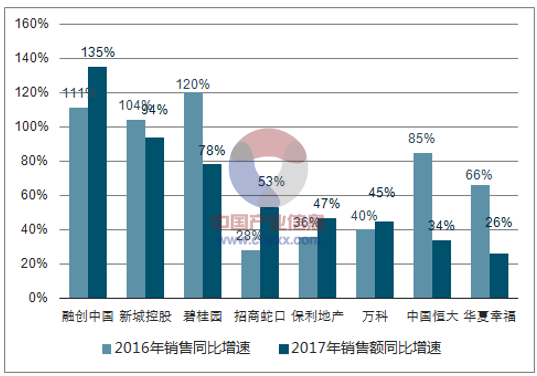

2016-2017年中国销房企售额同比增速

资料来源:公开资料整理

本文采编:CY315

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告

《2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告》共八章,包含体育房地产的市场需求分析,体育+房地产开发案例,2026-2032年体育+房地产的发展前景预测等内容。

如您有其他要求,请联系:

公众号

公众号

小程序

小程序

微信咨询

微信咨询