草铵膦能防除和快速杀死 100 种以上的一年生和多年生阔叶杂草或禾本科杂草, 目前已成为非选择性茎叶处理除草剂的第二大品种, 也是全球第二大转基因作物耐受除草剂品种。草铵膦长期以来一直在草甘膦和百草枯的阴影下生存, 1999 年全球销售额不足 1亿美元,但之后呈不断增长之势, 2003 年为 1.8 亿美元,到 2009 年为 4.5 亿美元,到 2014 年为 5.6 亿美元。2015 年之前,草铵膦下游需求主要集中在海外,国内需求不足 1000 吨,全球总需求不足 1 万吨。国内需求主要集中在高附加值的经济作物,市场集中在珠三角地区。2016 年起,百草枯水剂被禁用,草甘膦面临抗性,草铵膦获得成长机会。 2016年全球草铵膦销售额 5.02 亿美元,产量约 1.28 万吨,其中我国产量 0.78 万吨,以满足出口需求为主。我们预计未来 3 年,全球草铵膦需求量年均增速在 20%以上。 未来草铵膦的新增需求主要来自 3 方面:①配合耐草铵膦转基因作物使用产生的增量;②与草甘膦复配,以解决杂草的草甘膦抗性问题;③替代百草枯被禁用造成的市场空白;从市场区域来看,北美地区在全球市场中占据主导地位。 随着转基因技术的推广和应用,耐草铵膦作物近年来已在亚洲、欧洲、澳洲等部分国家推广种植。 从 2015 年数据来看,草铵膦市值在千万美元以上的前 5 位国家分别是加拿大、美国、日本、巴西及韩国。2016 年全球前十大草铵膦使用国家合计用量 1.01 万吨,占总使用量的 84%。其中,由于油菜等转基因作物渗透率高, 加拿大仍是全球最主要的草铵膦消费国。美国、中国、巴西的草铵膦用量也位居前列,其中美国和巴西市场受益于各类新型转基因作物的推广、中国市场受益于百草枯禁用带来的替代品市场真空。

从主要应用作物的结构来看,草铵膦使用量最大的是油菜, 2016 年使用量占主要作物的 39%;大豆、玉米在美国市场的草铵膦使用量增速较高,主要得益于新型转基因作物的推广;传统应用领域中,果园、非农领域的应用也保持较高增长。

主要应用作物 | 2016年施用量(折百、吨) | 2014~2016年复合增速 | 代表国家 |

油菜 | 4,715 | 1.60% | 加拿大 |

果园 | 2,887 | 14.00% | 中国增 |

其他-非农 | 1,459 | 16.50% | 马来西亚、印尼等增 |

大豆 | 1,242 | 31.70% | 美国增 |

棉花 | 760 | -8.90% | 巴西降 |

玉米 | 351 | 18.20% | 美国增 |

其他领域 | 685 | n.a | - |

合计 | 12,099 | 8.30% | - |

我国草铵膦出口量大幅增加,预计未来有望持续增长。 2016 年中国出口草铵膦总量约 7000 吨,同比 2015 年增长 75%,其中原药出口量 2929.35 吨(按 95%草铵膦计),相比 2012 年原药出口量的 291 吨增加了 10 倍;制剂出口量超过 4000 吨(折 200 克/升计),相比 2014 年制剂出口量的 1800 吨增加了近 220%。受益于玉米、大豆、油菜、甘蔗等耐草铵膦转基因作物产量的提升,预计未来草铵膦的出口需求有望持续增加。从出口国别来看,美国多年来一直是我国草铵膦的最大出口国,约占出口总量的 30%。其他主要出口国为澳大利亚、马来西亚、韩国、越南、菲律宾、泰国、新加坡、印度尼西亚、哥伦比亚等。

目前,草铵膦的抗性基因已经被导入了油菜、 水稻、玉米、甜菜、烟草、大豆、棉花、小麦、大麦、黑麦、马铃薯、番茄、甘蔗等 20 多种作物中,已经成功商业化种植的拜耳耐草铵膦作物系列 Liberty Link 几乎包括了所有主要作物。 据统计加拿大地区的耐草铵膦转基因油菜渗透率在 20%以上,种植面积约 160 万公顷。近年来, 全球范围内不断有新的耐草铵膦转基因作物种子获批,预计每年草铵膦需求增量在 1000 吨以上。 拜耳、陶氏益农、孟山都、先正达、杜邦等跨国公司不断开发出耐草铵膦的转基因作物。 据 ISAAA 数据, 2015~2016 年,全球范围内,先正达耐草铵膦玉米大量获批,孟山都耐草铵膦棉花、玉米、油菜大量获批,拜耳耐草铵膦棉花、油菜、大豆、玉米大量获批,陶氏益农耐草铵膦大豆、棉花、玉米大量获批,杜邦耐草铵膦玉米大量获批。

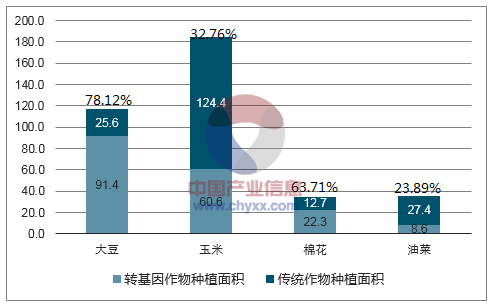

全球主要转基因作物渗透率

数据来源:公开资料整理

草甘膦 2016 年全球销售额约 56.62 亿美元, 折百用量约 71 万吨, 稳居市场最大的除草剂单品。 近三年的用量下降了 1.3%,金额下降了 8.65%。 “双草” 混配互补短板, “双草” 产品有望取代一部分草甘膦市场。 草甘膦和草铵膦同为灭生性除草剂, 两者化合物类型、作用机理不同,复配理论上可行。 随着不少杂草对草甘膦的抗性增加(我国有 35 种杂草对 10 类除草剂产生抗性,尤其抗草甘膦的杂草越来越多,其中牛筋草、小飞蓬等对草甘膦抗性严重)、草铵膦效果受温度和湿度影响较大,二者复配可互补短板。 2014 年我国农业部农药检定所委托中国农科院植保所牵头启动“双草验证” 项目,对草甘膦和草铵膦可混性进行联合验证试验,明确是否可混、混用比例、剂量等及不同地区的药效表现。根据联合试验的结果, 草甘膦和草铵膦在适宜比例混配,能扩大杀草谱,加快杀草速度,提高防效,降低成本。国内市场中,目前已有 5 家农药企业获得“双草” 产品登记,预期未来 2 年内将有10 几个“双草” 产品推出。 2014 年参加“双草验证” 联合试验的企业共有 13 家, 在联合试验启动 3 年后, 2017 年 5 月,参加联合试验的其中 5 家企业率先获得了“双草” 产品登记,其中广西汇丰取得了“双草” 产品的正式登记, 深圳诺普信、山东德浩化学、山东兆丰年、青岛海利尔均取得了临时登记。我们预期,其他做联合试验的厂家的“双草” 产品推出在即,再加上没有参加联合试验的一些厂家,预计未来 1~2年之内国内市场会有 10 几个“双草” 产品推出。目前国内市场中取得登记的 5 个“双草” 产品都是在非耕地杂草上,含量比例大部分为 5:1。 国内灭生性除草剂几乎都是登记在非耕地杂草上。据统计,我国田园杂草有1450 种,耕地主要杂草有 31 种,其余大部分都长在非耕地。 目前取得登记的 5 个“双草” 产品在登记作物上都是非耕地。根据 2014 年发起的联合试验的结果, 草甘膦和草铵膦含量比例在 3:1、 4:1、 5:1 时,对多种杂草(如马唐、千金子等)都有相加作用。目前取得登记的 5 个“双草” 产品在含量上也差别不大,除了山东浩德的产品含量是 3:1(草甘膦 30%,草铵膦 10%)外,其他 4 个产品含量相同,都是 5:1(草甘膦30%,草铵膦 6%)。预期未来国内作物领域的“双草” 产品登记有望增加。全球范围内,2015~2016 年,加拿大、澳大利亚、新西兰、韩国、中国台湾、日本、哥伦比亚、欧盟、南非、巴西、阿根廷、 墨西哥、巴拉圭、菲律宾、越南等地区均有新增的耐“双草” 转基因作物获批。我们预期未来中国将有相应的“双草” 除草剂产品登记问世。粗略测算,按照 2016 年全球草甘膦折百用量 71 万吨,假设草甘膦与草铵膦复配的施用面积占草甘膦总施用面积的 5%,复配比例 10:1, 则未来“双草” 复配带来的草铵膦需求增量约 3500 吨。

百草枯 2016 年全球销售额约 13.11 亿美元, 折百用量约 7.5 万吨, 是仅次于草甘膦的第二大除草剂品种。 近三年的用量增长了 2.92%,金额下降了 2.64%。2016 年全球百草枯使用量前 5 大国家分别是中国、美国、泰国、巴西、印尼。其中中国仍是全球最大的百草枯消费国,但因禁用限制, 2016 年消费量较 2014 年大幅下滑 30%;美国对百草枯限制使用,导致 2016 年消费量较 2014 年下滑 14%;泰国和巴西虽然将于 3 年后禁用百草枯,但 2016 年消费量较 2014 年仍大幅增长近 30%。百草枯在全球 20 多个国家被限制或禁止使用。 百草枯产品于 1962 年上市,至今 50多年间,遇到的最大问题是对它毒性的批评,目前尚无特效的百草枯中毒解毒药物,死亡率高。瑞典于 1983 年停用百草枯,随后奥地利、丹麦、芬兰等 5 国也相继停用百草枯,马来西亚于 2002 年禁用百草枯,欧盟在 2007 年停用百草枯,韩国于 2012年禁用百草枯水剂;越南于 2017 年 3 月起禁用百草枯。中国于 2016 年 7 月 1 日起禁用百草枯水剂, 2020 年 9 月 25 日起全面禁用所有百草枯产品类型。

4. 供给端:整体开工率较低,未来产能扩张进度存较大不确定性,市场供应缺口短期内较难弥补全球草铵膦总产能 2.7 万吨, 由于成本、技术和环保原因, 目前有效产能只有约 2 万合计产能占总产能比重约 74%。整体开工率较低,国外开工率 80%、国内开工率 65%。 由于草铵膦的生产技术壁垒高、环保要求较高,国内真正实现规模化生产的企业较少。 2016 年,全球草铵膦产量约1.28 万吨,整体开工率约 50%;其中国外产量约 0.5 万吨,开工率约 80%;国内产量0.78 万吨,开工率约 65%。2015 年以来,国内外草铵膦产业开始进入产能扩张期,但国内实际新增产能存在较大不确定性,预计短期内市场供需仍存缺口。

国内草铵膦分地区产能

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国草铵膦行业市场调查及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国草铵膦行业市场前景研究及投资潜力分析报告

《2024-2030年中国草铵膦行业市场前景研究及投资潜力分析报告》共七章,包含草铵膦行业领先企业经营分析,中国草铵膦行业前景展望,中国草铵膦行业投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年我国草铵膦产量、市场规模及价格走势分析[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)