一、2018 年的车市销量增速放缓,但仍存在诸多利好因素:

1) 对比 2017 年,购臵税补贴政策退出造成的透支效应的影响显著减弱;

2) 车企尤其是合资车企净利率普降,相当于生产者给消费者让利从而拉动需求;

3) 供给改善,自主品牌和某些合资品牌深耕中国市场,推出了众多产品直击中国消费者偏好,拉动需求;

4) 购买力增强、消费升级,2017 年市场均价提升,预计2018 年趋势将延续;

5) 分市场和车企看,中型、中大型、小型SUV 市场,以及拥有强产品的车企销量仍然能够保持较快增长。

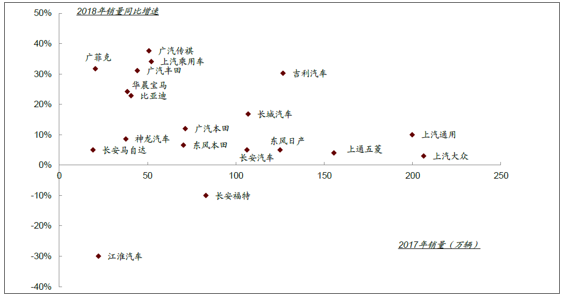

车企销量和2018 年预计增速散点图

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国汽车市场专项调研及投资方向研究报告》

二、总需求:预计2018 年销量增速在3~4%

1、增速中枢放缓,但购臵税扰动显著减小

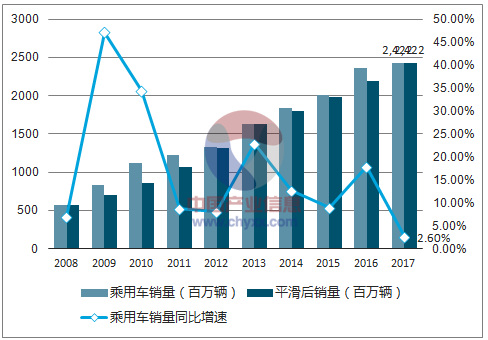

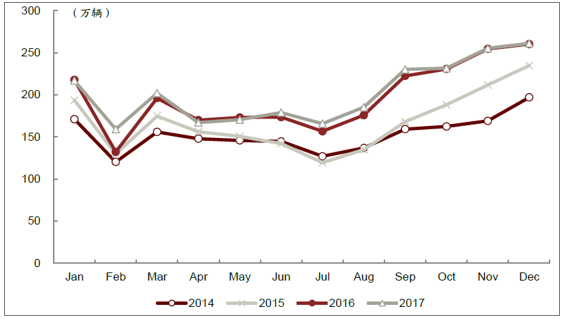

从月度销量看,2017 年四季度月度销量走势没有向右倾斜向上,折扣增加、消费升级对冲影响下,消费者受购臵税优惠政策影响提前购车的意愿减弱。通过平滑年度销量,目前中国车市进入5~10%的增速阶段,2017 年低于预期的销量增长核心原因还是购臵税优惠政策退坡产生的透支效应,在透支效应不显著的基础上,2018 年销量增速很可能恢复至中枢水平,不一定会比2017 年更差。

乘用车年度销量及增速

资料来源:公开资料整理

乘用车月度销量走势

资料来源:公开资料整理

2、消费升级是主流

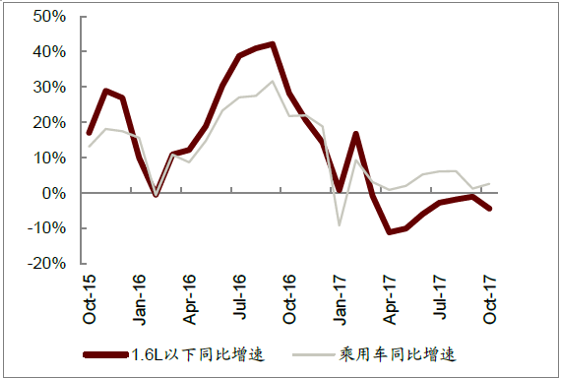

对比2010 年购臵税优惠政策完全退出前的情形,2017 年1.6L 以下车型增速显著跑输行业平均,购臵税优惠政策的影响被消费升级的大趋势对冲。2017 年市场均价提升,一方面新一代消费群体崛起、汽车金融等途径普及,促使豪华车(尤其是入门级)需求大幅提升,另一方面自主品牌和合资品牌产品纷纷谋求向上升级。

2015/09~2017/10 月度销量同比增速

资料来源:公开资料整理

3、汽车保有量

从人均保有量来看,我国汽车市场仍有充分的增长空间,目前我国汽车千人保有量为118辆,约为美国1/7、日本的1/5,同时区域市场发展不均衡,三四线、中西部地区需求仍待释放,

中国汽车保有量仍有空间

资料来源:公开资料整理

三、乘用车细分市场销量预测

1、分车型细分市场

2017 年轿车、SUV 和MPV 市场销量增速分别为-3%、12%和-17%,预计2018 年SUV 仍将保持10~15%的增速,轿车同比微降,MPV 同比持平,整体增速在3~4%。

2018 年轿车市场销量预测

- | 2013 | 2014 | 2015 | 2016 | 2017 | 2018E |

轿车 | 1,196 | 1,246 | 1,178 | 1,213 | 1,173 | 1,137 |

YoY | - | 4% | -5% | 3% | -3% | -3% |

A00级轿车 | 46 | 37 | 27 | 23 | 28 | 30 |

YoY | - | -19% | -29% | -13% | 20% | 10% |

A0级轿车 | 209 | 208 | 172 | 139 | 133 | 120 |

YoY | - | -1% | -17% | -19% | -4% | -10% |

A级轿车 | 699 | 743 | 720 | 809 | 752 | 715 |

YoY | - | 6% | -3% | 12% | -7% | -5% |

B级轿车 | 206 | 219 | 217 | 196 | 204 | 208 |

YoY | - | 6% | -1% | -10% | 4% | 2% |

C级轿车 | 36 | 39 | 42 | 46 | 56 | 64 |

YoY | - | 8% | 7% | 11% | 21% | 15% |

SUV | 298 | 407 | 631 | 904 | 1,040 | 1,163 |

YoY | - | 37% | 55% | 43% | 15% | 12% |

小型SUV | 51 | 84 | 175 | 226 | 237 | 261 |

YoY | - | 64% | 108% | 29% | 5% | 10% |

紧凑型SUV | 203 | 263 | 359 | 519 | 555 | 578 |

YoY | - | 30% | 36% | 44% | 7% | 4% |

中型SUV | 41 | 58 | 92 | 153 | 207 | 258 |

YoY | - | 42% | 57% | 68% | 35% | 25% |

中大型SUV | 2.5 | 2.3 | 5 | 5.8 | 41 | 66 |

YoY | 1 | -9% | 119% | 16% | 609% | 60% |

MPV | 130 | 184 | 205 | 236 | 209 | 209 |

YoY | 1 | 42% | 11% | 15% | -15% | 0% |

狭义乘用车 | 1,625 | 1,839 | 2,013 | 2,353 | 2,422 | 2,509 |

YoY | 1 | 13% | 9% | 17% | 2% | 3% |

资料来源:公开资料整理

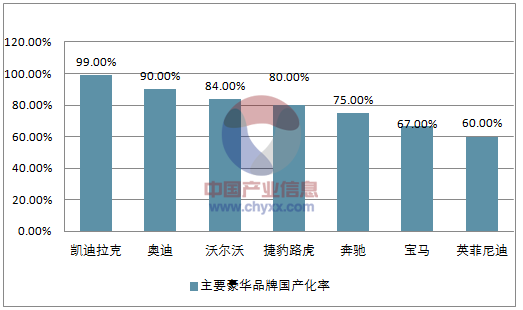

2、豪华车需求旺盛、渗透率提升潜力巨大

2017 年豪华品牌销量累计增速超过20%,渗透率大幅提升1.5ppt。随着消费升级和年轻一代消费购买力崛起,入门级豪车越来越受青睐。而汽车金融已经成为品牌促销的常用手段,部分豪华品牌汽车金融渗透率达到50%~60%,同时豪华品牌国产车型导入增加,进一步降低了购买豪华品牌的门槛。但从国产化率角度看,奥迪国产车型导入完善、国产化率较高,但奔驰、宝马的国产化率目前在70%左右,新车型导入会成为销量大幅跃升的主要动力。预计到2020 年豪华品牌渗透率将接近10%,意味着年复合增速达到15%。

汽车主要豪华品牌国内渗透率

资料来源:公开资料整理

汽车主要豪华品牌国产化率(2017.01~10 累计)

资料来源:公开资料整理

3、C 级轿车保持稳健高增长

对于轿车市场,1~11 月A00 级、A0 级、A 级、B 级和C 级的累计销量增速分别为20%、2%、-6%、5%和21%,相较2016 年A 级紧凑型轿车销量大幅减少,受主力车型换代影响,B 级轿车10~11 月销量下滑。

轿车分车型分季度增速

资料来源:公开资料整理

A00 级轿车销量全年保持较快增长,但季度间波动巨大,主要由于新能源车逐渐放量。

选取畅销A00 级纯电动轿车奇瑞eQ 作为参考,可以看出季度销量走势与A00 级整体一致。2018 年新能源乘用车或将达到70 万辆,车市稳增长效果愈加凸显,但纯电动车的微型、小型化不会成为长期趋势,电池成本下降、性价比提升会促使消费者偏好逐渐转向更高级别车型。

奇瑞eQ(微型电动车)销量走势与A00 级车型具有一致性

资料来源:公开资料整理

4、C 级轿车保持较快增长,增速逐年提升,同时增长稳健季度间波动小。分车型来看,金牛座、众泰Z700 销量下滑,除宝马5 系受年中换代、奥迪A6L 受经销商事件影响外,高端豪华品牌C 级轿车均保持较快增长,因此C 级轿车旺盛需求的核心仍然是消费升级,大趋势下预计2018 年仍将保持稳健增长。

主要C 级畅销车型销量及同比增速

排名 | 品牌 | 车型 | 2016 | 1~11M17 | 1~11M16 | YoY |

1 | 一汽大众奥迪 | A6L | 135,730 | 133,821 | 129,552 | 3.3% |

2 | 华晨宝马 | 5系 | 143,779 | 109,907 | 133,865 | -17.9% |

3 | 北京奔驰 | E级 | 57,439 | 103,244 | 47,272 | 118.4% |

4 | 上汽通用凯迪拉克 | XTS | 33,291 | 39,428 | 29,252 | 34.8% |

5 | 一汽丰田 | 皇冠 | 30,251 | 33,825 | 28,067 | 20.5% |

6 | 长安福特 | 金牛座 | 31,571 | 23,110 | 27,614 | -16.3% |

7 | 奇瑞捷豹路虎 | XFL | 5,644 | 18,086 | 4,026 | 349.2% |

8 | 沃尔沃亚太 | S90 | 968 | 17,327 | - | - |

9 | 上汽通用凯迪拉克 | CT6 | 5,830 | 11,013 | 5,110 | 115.5% |

10 | 上汽大众 | 辉昂 | 3,307 | 10,309 | 2,306 | 347.1% |

11 | 众泰汽车 | Z700 | 13,101 | 8,799 | 11,794 | -25.4% |

12 | 广汽传祺 | GA8 | 2,909 | 4,039 | 2,860 | 41.2% |

资料来源:公开资料整理

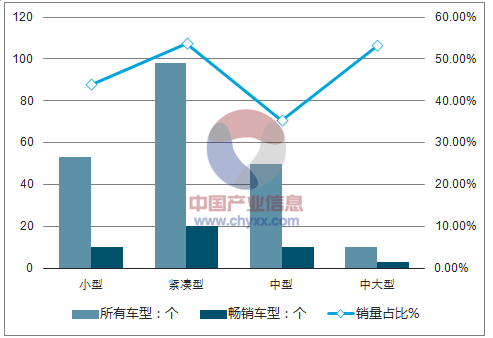

5、中型/中大型、小型SUV 具有增长潜力

预计SUV 仍然保持10~15%的增速,渗透率进一步提升。目前SUV 市场月均销量在80 万辆左右,同比增速15%,从现有十大畅销SUV 车型来看,平均月销量在3 万辆左右,其中大部分为自主品牌紧凑型SUV 车型。往前看,紧凑型SUV 竞争加剧保持微增长,每年10%的增速对应100 万辆的增量将主要来自小型、中型及中大型SUV 的快速增长,增长动力为老车型换代、新车型进入和打造畅销爆款。

畅销车型的数量和销量占比体现了一个细分市场的集中程度和竞争程度,销量增速则体现成长性。紧凑型SUV 畅销车型数量多、销量占比高,表明市场非常集中、竞争加剧,正如2017 年的情形,车企需要在刺激销量和控制折扣之间艰难谋求平衡,预计未来难有较快增长。中大型SUV 市场容量虽小,但成长性好、折扣低,目标消费者对价格的敏感度低,顺应消费升级的趋势,未来将保持较快增速。

小型SUV 和中型SUV 市场车型数量众多,但畅销车型数量和销量占比处于较低水平,尤其是小型SUV 市场,畅销车型和非畅销车型销量增速两极分化,说明市场充斥了过多无效车型(销量少、竞争力差),这些车型将逐渐被淘汰,市场容量扩大,有能力培育更多爆款车型。

SUV 分市场畅销车型数量及销量占比

资料来源:公开资料整理

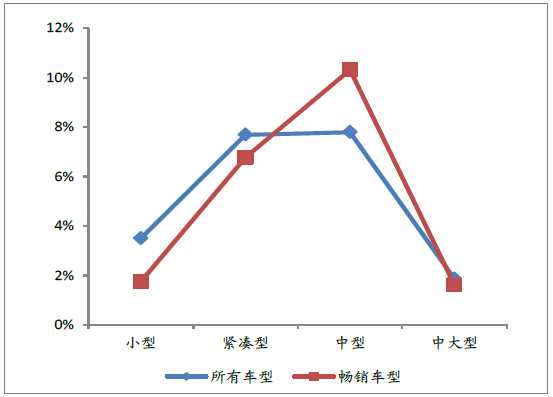

一般来讲,畅销车型均价更高、折扣更低,但值得一提的是,中型SUV 市场畅销车型折扣率反常的高于其他车型,以昂科威、锐界、Q5 为代表的畅销车型折扣率高,一方面、说明该细分市场毛利率水平较高,各产品有提升折扣的空间,另一方面也说明价格仍然是打动消费者的一个核心要素,因此GS8、VV7、领克01 等性价比较高的车型一经推出,便能够实现销量迅速攀升。

SUV 分市场折扣率

资料来源:公开资料整理

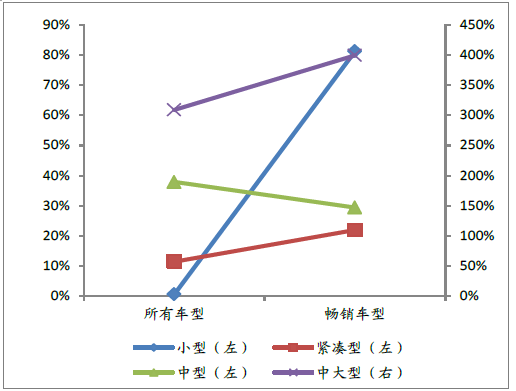

SUV 分市场销量增速

资料来源:公开资料整理

对于小型SUV,2018 年是全新车型密集投放的一年,也将是竞争格局初定的一年。合资品牌小型SUV 价格区间可以下探到10~15 万元,进一步抢夺自主紧凑型SUV 的市场。从已上市的车型表现看,东风日产劲客上市三个月销量即达到8,800 辆,丰田CH-R 在日本上市首月订单达到4.8 万辆,大超预期。小型SUV 有望定位到更加年轻个性化的消费群体,在10~15 万级别市场和整体增量中获得成长空间。

细分市场#4:家庭化、中高端化拯救MPV 市场颓势2017 年MPV 销量大幅下滑是拖累整体销量增速的一个重要因素,但在市场内部车型表现出现分化,中低端和高端车型冰火两冲天,GL8 销量增速达到90%,折射出消费者需求结构的变化。个体户商用需求不再能够拉动MPV增长,但对于收入水平较高的二胎家庭,中高端MPV 车型则是很好的第二辆车选择。

MPV车型销量增速

MPV 销量前十名车型销量增速

车企 | 品牌型号 | 1~11月累计销量(辆) | 去年同期累计销量(辆) | 同比增速 | 价格区间(万元) | |

上汽通用五菱 | 五菱宏光 | 470,360 | 567,475 | -17% | 4.18 | 6.98 |

上汽通用五菱 | 宝骏730 | 238,464 | 320,041 | -25% | 6.08 | 10.88 |

上汽通用 | GL8 | 134,026 | 70,546 | 90% | 22.99 | 44.99 |

长安汽车 | 欧诺 | 83,832 | 142,603 | -41% | 3.89 | 5.39 |

东风小康 | 风光330 | 73,472 | 88,923 | -17% | 3.49 | 4.79 |

北汽银翔 | 幻H3 | 67,077 | 94,301 | -29% | 5.58 | 6.78 |

长安汽车 | 欧尚 | 63,730 | 108,129 | -41% | 5.68 | 7.09 |

江淮汽车 | 瑞风 | 60,911 | 58,708 | 4% | 8.5 | 13.08 |

长安汽车 | 欧尚A800 | 37,297 | - | - | 5.99 | 11.99 |

东风本田 | ELYSION | 36,412 | 27,457 | 33% | 24.98 | 30.98 |

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国交叉型乘用车行业市场竞争态势及发展前景研判报告

《2024-2030年中国交叉型乘用车行业市场竞争态势及发展前景研判报告》共十四章,包含2024-2030年中国交叉型乘用车行业投资前景,2024-2030年中国交叉型乘用车企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。