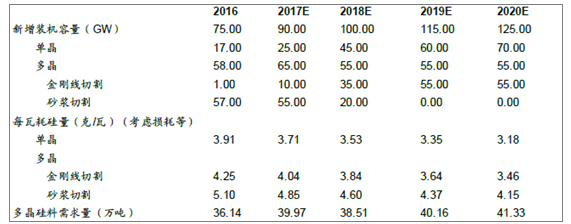

多晶硅料全球需求稳定,进口替代空间较大。在全球装机持续增长的背景下,硅耗量较低的金刚线切割单多晶占比逐年提升,在此背景下,未来几年多晶硅需求将维持稳定并略有增长。

全球多晶硅料需求测算

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国多晶硅市场供需预测及未来发展趋势报告》

我国进口多晶硅料占比约40%。多晶硅进口结构中,韩国的多晶进口硅料占比巨大,美国多晶硅料的进口额在逐渐下降。这主要是由于我国对于美国多晶硅企业的“双反”税率超过50%,使得其丧失价格竞争优势,而我国对于韩国的主要出口企业OCI和韩国硅业的税率仅为象征性的2.4%、2.8%,且全球最大的多晶硅供应商德国wacker反倾销税率为平均水平14.3%,这使得韩国的多晶硅料有相对竞争力,长时间以远低于其生产成本的价格继续向中国倾销。

针对韩国“反倾销”复查案已出台,提高韩企硅料税率。韩国主要多晶硅企业OCI的年报显示,在商务部采取反倾销措施之后,韩国企业仍然以远低于其生产成本的价格继续向中国倾销,实际倾销幅度大幅高于现有反倾销税税率。2017年11月21日复查结果出台,相比原税率OCI税率由2.4%上调至4.4%,韩国硅业(Hankook)税率由2.8%上调至9.5%,韩华化学税率由12.3%下调至8.9%,其余企业的反倾销税率上调较多,新税率从88.7%至113.8%不等。本次期中复审结果基本符合调整预期,后市多晶硅价也进一步得以支撑,利好国内低成本多晶硅企业。

韩国、德国为中国主要硅料进口国

资料来源:公开资料整理

中国多晶硅市场仍有近40%的国产替代空间

资料来源:公开资料整理

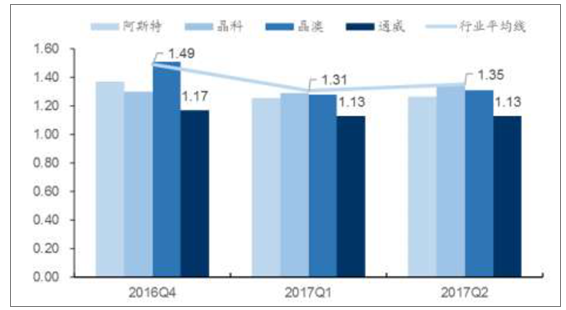

国内多晶硅企业成本显著低于国外。根据统计,2017年上半年Wacker、保利协鑫、新特、大全、永祥的生产成本分别在86.1、70.9、62.1、58.3、57元/kg。当前国内企业生产成本已远低于OCI等国外企业,即在反倾销税率无需大幅上调的情况下,中国多晶硅企业竞争优势已然优于国外多晶硅企业。

中国多晶硅产能扩展迅速,2018年处产能爬坡阶段。中国多晶硅企业扩产速度加快,2016年全国多晶硅产能达20.8万吨,17、18年全年将分别新增名义产能8.4、9.0万吨。但未来两年内,国内多晶硅产能仍不能完全满足国内需求:

根据各多晶硅厂家扩产规划,即使在完全无计划推延、搁浅的情况下,行业内绝大产能将在2018年的年底才能建成,至2018年行业仍处在产能爬坡阶段;另外,东方希望作为行业新晋玩家,除了生产成本及技术需要时间沉淀外,若欲得到下游硅片企业的批量采购,还需要经过长时间产品送样检验期。我们判断,在产能爬坡、新晋玩家与行业磨合的双重影响下,国内多晶硅产能释放将低于一致预期,在2018年全球多晶硅需求量稳定的条件下,中国多晶硅价格仍将维持高位。

国内外主要多晶硅生产商成本对比(¥/kg)

资料来源:公开资料整理

2018年底国内将达到38.2万吨名义产能

资料来源:公开资料整理

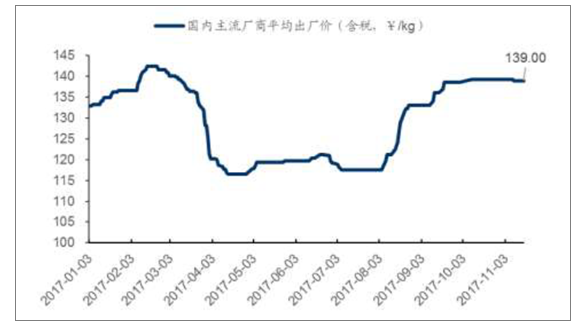

美国Wacker停产,多晶硅价得以支撑。2017年9月7日,美国Wacker因爆炸事故年产能2万吨多晶硅基地停产,虽其直接供应国内比例应该较低,但停产后率先影响中国外围市场,并间接影响中国多晶硅市场供需和价格,截至11月初,国内主流多晶硅厂家出厂价已上升至139.00元每公斤。待2019年产能释放后,多晶硅料价格或将回落,但领先企业的成本也同期降低,未来两年行业成本领先企业将维持较高毛利水平。

国内多晶硅现货价格走势

资料来源:公开资料整理

电池产能集中于中国,提效降本为行业永恒主题曲。电池行业集中度相对较低,提效降本为行业主旋律:2016年全球电池产能95GW,前十的企业产能39GW,市占率仅为41.05%,为光伏产业链中市场集中度最低环节,对应的电池行业龙头可达到的最高毛利率22.12%,为全产业链毛利最低环节,所以降低生产成本可以为电池企业带来的收益也将最为显著。同时,电池是决定光伏组件转换效率的关键,提高转换效率是光伏发电平价上网的重要途径,我们判断在目前行

业分散的格局下,率先成功提效降本、保持领先优势的企业拥有最大概率成长为行业龙头。

电池片行业为光伏产业链中CR10集中度最低环节(以产量计)

资料来源:公开资料整理

2016年各环节企业可达最高毛利率

资料来源:公开资料整理

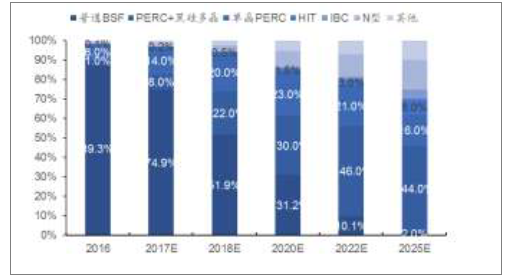

BSF电池仍占据大部分市场份额,高效电池中仅有PERC电池实现量化大规模生产。目前,传统BSF型电池(转换效率18.5-19.8%)仍为市场主流,高效电池虽然技术路线十分丰富,但是仅有PERC电池近年的投资成本降低最快,该技术可用于单晶硅片(转换效率21.2%)和黑硅多晶硅片(转换效率19.7%),主流电池厂商都已经拥有PERC电池的产能或者正在规划中。据统计,截至2016年底PERC产线全球装机量约为13.4GW,实际产量在7.9GW,到2017年底将达到20GW的名义装机容量,17年PERC电池的实际产量预计将达到14GW。而其他高效晶硅电池IBC(转换效率22.0%)、HJT(转换效率23.3%)或在实验室阶段,或未实现大规模生产。

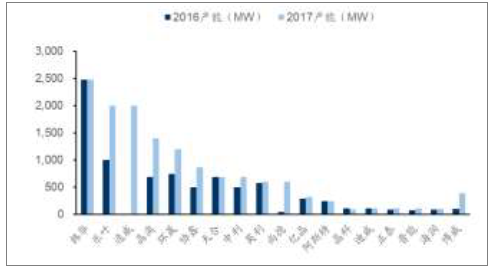

主要企业PERC电池产能(GW)

资料来源:公开资料整理

各路线高效电池市场占比将逐步提高

资料来源:公开资料整理

电池行业当前需寻找成本领先标的。目前国内企业技术差异小,且尚未达到高效电池技术的最前沿,国外虽部分企业已经实现IBC、HJT等高效电池的小部分量产,但由于设备门槛高,投资重,还未实现大规模量产。在技术无明显差异的情况下及新技术无法实现平民化生产的条件下,企业若能通过对生产过程控制与管理做到生产成本的降低,并远低于行业水平,制胜成本控制,实现行业领先利润率,在规模生产的基础上则最有可能成长为行业龙头。

电池行业主要企业生产成本一览(¥/W)

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国多晶硅行业市场供需态势及发展前景研判报告

《2024-2030年中国多晶硅行业市场供需态势及发展前景研判报告》共七章,包含中国多晶硅行业产业链主要上下游分析,中国多晶硅行业重点企业分析,中国多晶硅行业投资与前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。