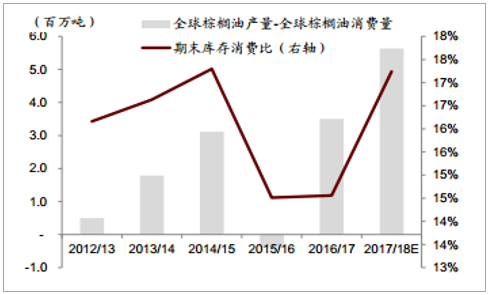

2018 年 全 球 增 产 预 期 明 确 , 库 存 消 费 比 回 升 指 明 均 价 走 低 , 预 计 价 格 波 动 范 围5,500~6,200 元/吨,均价 5,800 元/吨, 同比下跌 1.3%。全球增产预期明确,供给压力增强: 美国农业部预计 2017/18 年度全球棕榈油产量同比上升 7.0%至 6,933 万吨,消费量同比上升 3.9%至 6,370 万吨,期末库存增加 206万吨至 1,098 万吨,且库存消费比上升 2.7 个百分点至 17.2%,创近三年来新高。供给上升源于印尼、马来西亚两大主产区同步增产。一方面,印尼、马来西亚种植面积分别上升 3.3%、 6.1%至 950/520 万公顷;另一方面, 两大产区走出此前干旱天气的影响,印尼、马来西亚单产水平均开始恢复,预计 2017/18 年度同比分别增加 3.6%、2.3%至 4.05、 3.94 吨/公顷。静态视角下, 全球棕榈油增产前景已经较为乐观。同时, 2018 年“拉尼娜”天气预期再度提升,“拉尼娜”天气往往导致东南亚潮湿多雨,也将利好棕榈油产量提升。整体看,我们预计 2018 年棕榈油增产较为确定,全球供给压力增强。豆棕差价回升,需求小幅回升: 棕油需求中约 70%为食用需求、 30%为工业需求(生物柴油需求占 15%),我们认为 2017/18 年度棕榈油需求情况好于上一产季,源于:1)豆棕差价改善: 2H17 后豆棕差价逐步提升,当前已经回升至 400~500 元/吨区间,相比 2H17 时价格倒挂格局已经出现明显改善。 2018 年豆油价格小幅上涨,豆棕差价的扩大为棕榈油需求提升提供一定支撑; 2)原油价格向好:印尼、马来西亚当前均推行生物柴油掺混计划,分别要求柴油中掺混 20%、 7%的基于棕榈油的生物柴油,棕榈油与原油价格的联动性进而增强。如后市原油价格看涨,将刺激棕榈油生物柴油需求,也将对整体消费形成支持。库存消费比大幅回升,均价或出现回落: 整体判断, 2017/18 年全球棕榈油产量、消费双升,其中产量增长受益于主产区增产;消费增加则源于豆棕差价扩大及原油价格提升。 但考虑到马棕近月库存已明显回升且远高于去年,而 2017/18 年度期末库存消费比出现上行,我们判断供给仍将主导价格走势,预计全年均价小幅同比下滑。

全球棕榈油当季产需情况

数据来源:公开资料整理

印尼单产及种植面积双升

数据来源:公开资料整理

马来西亚单产及种植面积双升

数据来源:公开资料整理

全球棕榈油供需平衡表

百 万 吨 | 2013/14 | 2014/15 | 2015/16 | 2016/17 | 2017/18 E |

期 初 库 存 | 9 | 10 | 10 | 9 | 9 |

产量 | 59 | 62 | 59 | 65 | 69 |

印尼 | 31 | 33 | 32 | 34 | 36 |

马来西亚 | 20 | 20 | 18 | 19 | 21 |

进口量 | 42 | 45 | 43 | 45 | 46 |

产 量 +进 口 | 101 | 107 | 101 | 110 | 116 |

消费量 | 58 | 59 | 59 | 61 | 64 |

出口量 | 43 | 47 | 44 | 48 | 50 |

印尼 | 22 | 26 | 23 | 25 | 26 |

马来西亚 | 17 | 17 | 17 | 17 | 17 |

消 费 +出 口 | 101 | 106 | 103 | 110 | 114 |

期 末 库 存 | 10 | 10 | 9 | 9 | 11 |

库 存 消 费 比 | 16.60% | 17.30% | 14.50% | 14.60% | 17.20% |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国食用棕榈油行业发展现状分析及市场前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国棕榈油行业产业运营现状及战略咨询研究报告

《2024-2030年中国棕榈油行业产业运营现状及战略咨询研究报告》共十六章,包含2024-2030年中国棕榈油产业发展趋势预测分析,2024-2030年中国棕榈油行业投资机会与风险分析,对中国棕榈油行业投资建议分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。