一、大众图书增长有力,线上成主要渠道

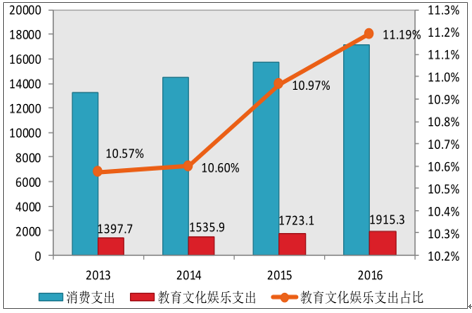

随着我国经济的发展,国民生活水平及教育水平不断提高,人们的消费观念不断转变,2016 年全国居民教育文化娱乐支出占人均消费支出比重达 11.19%,较 2015 年的 10.97%进一步提高,居民收入增长及文化消费意愿增强,推动了我国图书行业的发展。

2013-2016 年我国居民人均消费支出(元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国数字阅读行业市场深度调查及投资前景分析报告》

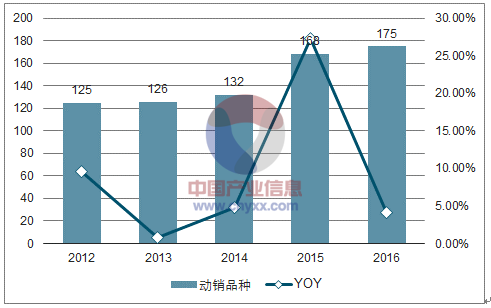

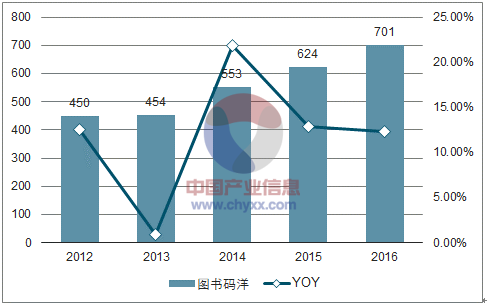

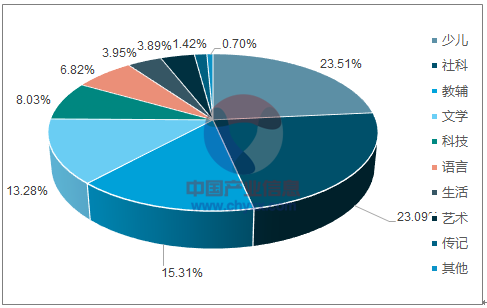

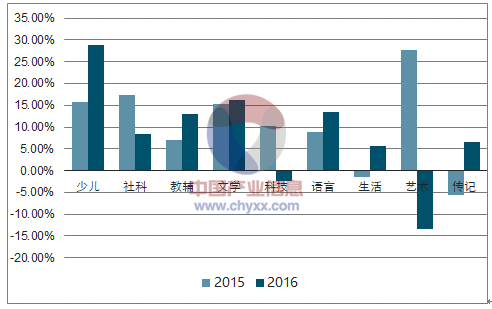

数据显示,2016 年我国图书动销品种 175万种,同比增长4.17%,较 2012 年 125 万种复合增长 8.75%;2016 年图书市场码洋规模为 701 亿元,同比增长 12.34%,较 2012 年 450 亿元规模复合增长 11.72%,且近三年图书码洋规模保持着 12%以上的同比增速。在图书销售的品类上,少儿、社科、教辅、文学四大品类的码洋规模占据较大的市场的份额,2016 年码洋比重分别为 23.51%、23.09%、15.31%、13.28%。以近几年少儿、社科、文学、生活等为代表的大众图书码洋占比来看,大众图书已然成为了市场的主体,大众化的产品具有广阔的市场空间。在增长方面以少儿类和文学类图书的增速最快,2016 年的增速分别为 28.84%和 16.10%,表明少儿阅读及休闲阅读成为市场增长的主要推动力,而少儿图书的快速增长使其在 2016 年超越社科类,成为细分市场里规模最大的品类。

2012-2016 年图书动销品种(万种)

数据来源:公开资料整理

2012-2016 年图书码洋规模及增长(亿元)

数据来源:公开资料整理

2016 年各品类图书码洋比重

数据来源:公开资料整理

2015-2016 年图书品类码洋规模增长率

数据来源:公开资料整理

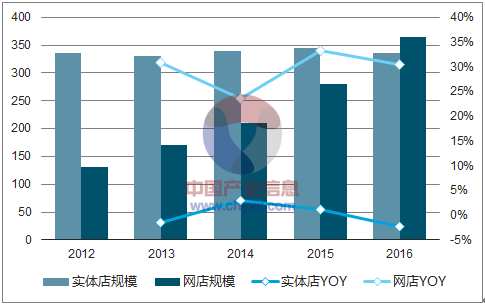

在渠道方面,2016年实体店渠道码洋规模为336亿元,同比下降2.33%,线上书店码洋占比首次超越实体店,规模达 365 亿元,同比增长 30.36%;从 2012 年以来,线上书店码洋的增速基本保持在 30%左右,其中 2016年网店第三方平台的增速约为 60%,显著高于自营网店 30.13%的增速,成为带动线上图书销售增长的主要驱动,而实体店渠道的增速缓慢,规模稳定。未来线上书店的份额有望继续扩大,实体书店则是以图书销售、文创用品贩卖、休闲餐饮等集一身的读者体验式文化消费的综合体转型,形成线下线上相互补充均衡发展的市场格局。

2012-2016 年图书实体店及线上渠道码洋规模及增长(亿元)

数据来源:公开资料整理

二、畅销书贡献力强,小说改编仍是主流

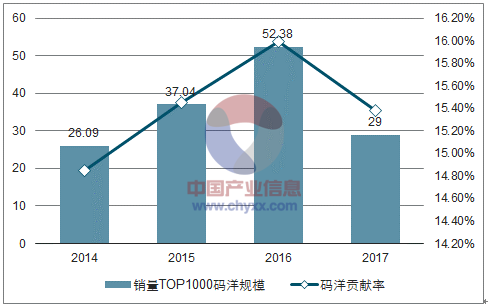

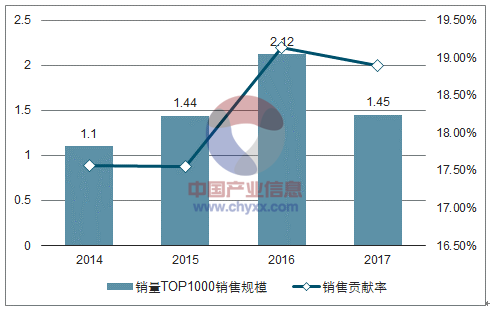

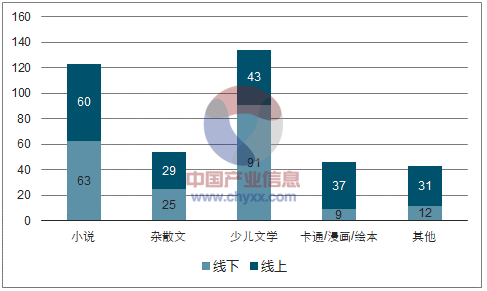

中国图书零售市场二八效应较为明显,其中表现为畅销书对市场码洋和销量的贡献比重不断增加,成为拉动图书零售市场发展的重要力量。《2017 上半年国内外图书零售市场分析报告》指出,2014 年-2017H1,国内图书零售市场销量 TOP1000 图书的码洋贡献率分别为14.85%、15.45%、15.99%、15.38%,码洋规模分别为 26.09 亿、37.04亿、52.38 亿和 29 亿元;销量 TOP1000 图书的册书贡献率分别为17.56%、17.55%、19.13%、18.89%,销售规模分别为 1.10 亿册、1.44亿册、2.12 亿册和 1.45 亿册。畅销排行榜中主要以少儿和文学类图书为主,其中少儿类畅销书在线上以卡通/漫画/绘本和少儿文学为主,线下则以少儿文学为主;文学类畅销书在线上线下均以小说居多,其次为杂散文。

2014-2017H1 畅销书 TOP1000 码洋贡献(亿元)

数据来源:公开资料整理

2014-2017H1 畅销书 TOP1000 销量贡献(亿册)

数据来源:公开资料整理

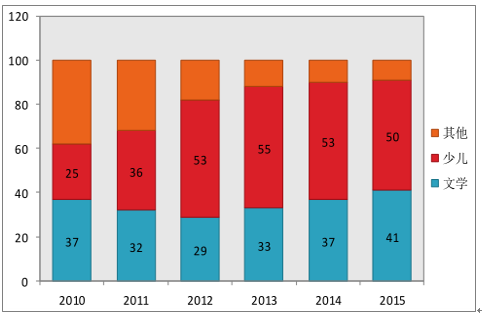

2010-2015 大众畅销书 TOP100 文学及少儿占比

数据来源:公开资料整理

2017H1 少儿及文学线上及线下类型分布

数据来源:公开资料整理

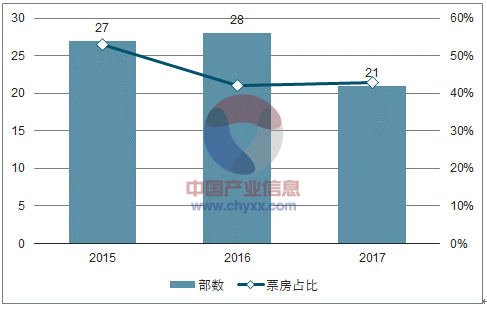

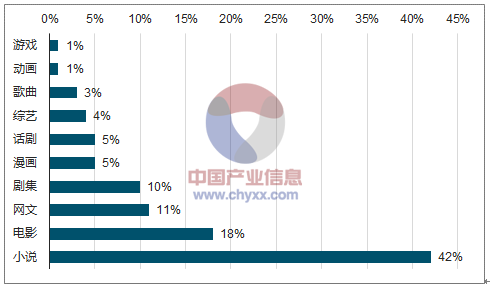

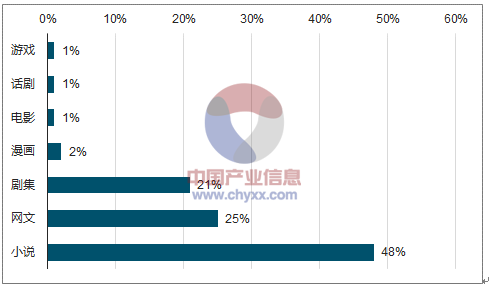

随着泛娱乐产业化的发展,优质 IP 的价值日益凸显,全版权运营成为 IP内容变现的主要途径之一,以出版文学为代表的原创文学逐渐成了 IP 生产的重要源头,通过改编和再加工不断向电影、电视剧、网剧、游戏、动漫等不同娱乐产品形态转变。根据艺恩智库数据显示,2015-2017H1国产电影票房 TOP50 有近半数来自 IP 改编作品,同期网播量 TOP50的剧集中 IP 改编剧播放量的占比达到 60%以上。在此其中,IP 改编来源中有 40%以上来自出版的小说,例如《欢乐颂》、《麻雀》、《解密》、《人民的名义》等收视热门电视剧均改编自同名小说,尽管目前改编 IP的来源较多,包括漫画、综艺、游戏等,但是小说仍是市场主流。因此认为,对于已经接受市场检验的畅销书版权更易作为改编 IP 向其他内容产品输出,发挥头部内容的马太效应,实现全版权的运营。

2015-2017H1 国产片票房 TOP50IP 改编数量

数据来源:公开资料整理

2015-2017H1 剧集网播量 TOP50IP 改编数量

数据来源:公开资料整理

2015-2017H1 国产片票房 TOP50IP 改编来源

数据来源:公开资料整理

2015-2017H1 剧集网播量 TOP50IP 改编来源

数据来源:公开资料整理

三、数字出版走向大众化,数字阅读与纸质图书有望协同发展

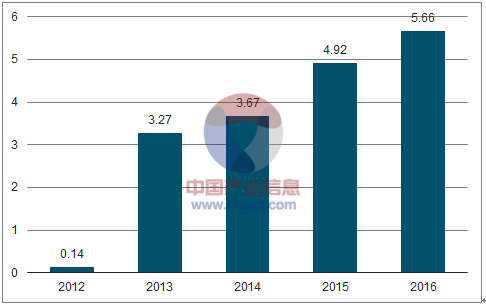

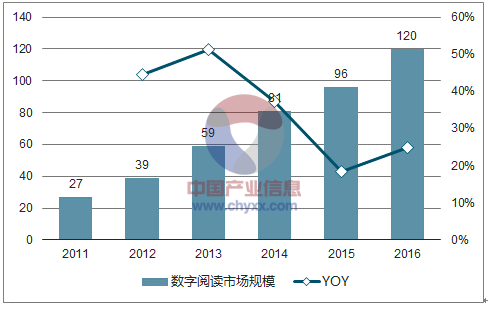

随着互联网及移动互联网的发展,智能手机、平板电脑、电子阅读器等硬件产品的普及,数字出版作为我国出版发行产业的分支迅速发展起来。根据《全国新闻出版业基本情况》的统计显示,2012 年我国数字出版产品零售总额仅有 1400 万,到 2016 年已增长至 5.66 亿元,复合增速高达 152.16%。数字出版的细分领域较多,其产品形态主要包括电子图书、数字报纸期刊、网络文学、数字音乐、网络动漫、网络游戏等,其中数字阅读是数字出版重要的细分领域,尤其以网络文学发展十分迅速,至今已经涵盖了 200 多个题材,2016 年底作品总数达1160万部,其中新创作作品190万部,原创网文作家约 600万人。 根据预测,到 2020年中国网文作品总数有望达到 2240万,新创作作品将达到 320万部。我国数字阅读行业自 2011 年进入高速发展时期,市场规模由27亿增长至 2016年的 120亿,复合增长率34.76%。

2012-2016 年数字出版零售总额

数据来源:公开资料整理

2012-2016年图书码洋规模及增长(亿元)

数据来源:公开资料整理

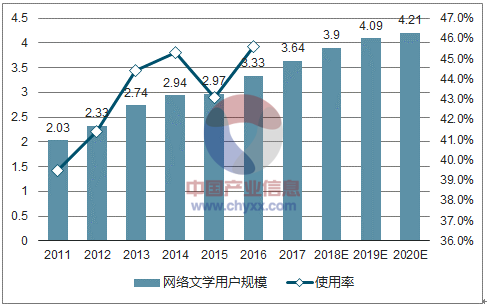

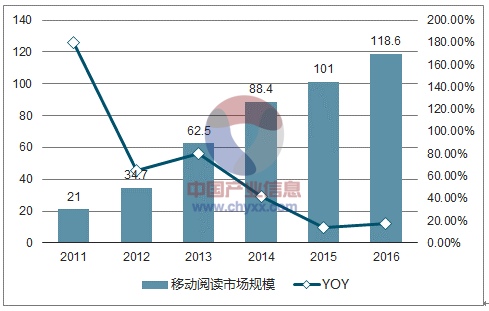

在用户层面,随着数字阅读内容的供给不断丰富多元以及网络、硬件设备、支付的便捷化,数字阅读的用户规模不断扩大。统计显示,截至 2016 年 12 月我国数字阅读的用户规模为 3.33 亿,较 2011 年的2.03 亿复合增长 10.41%,数字阅读使用率由 2011 年的 39.5%上升至2016 年的 45.6%,使用率仅次于网络游戏和网上银行,预测到2020年网络文学用户规模将达4.21亿。此外,随着QQ阅读、掌阅 iReader、书旗小说等多样化的移动阅读 APP 的出现,用户的阅读渠道向移动端网站和小说 APP 集中,2016 年选择以上两种渠道阅读的用户比例分别达到 76.9%和 71.4%。中国移动阅读2016市场规模达到118.6亿元,较2011年 21 亿五年复合增速达 41.38%。

2011-2020年中国网络文学用户规模及使用率

数据来源:公开资料整理

中国移动阅读市场规模

数据来源:公开资料整理

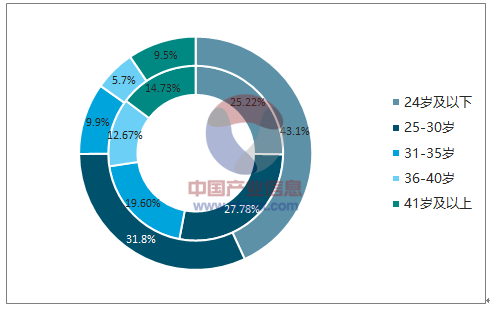

除了用户规模增长、移动化转移外,数字阅读也逐渐走向了大众化,数据显示,2015年75%左右的移动数字阅读用户为30岁以下的年轻人,且以25岁以下居多,30岁以上各年龄层用户的占比均不超过10%;到2016年30岁以下的用户占比下降至了53%,31岁-35岁、36岁-40岁及40岁以上的三个用户群体占比成倍增长,这表明数字阅读用户群体在朝向有经济能力的、对阅读内容要求较高的群体转移。此外,用户对数字阅读产品的付费意愿也相对较强,艾瑞咨询抽样调查显示,2016年有80%的用户为订阅内容付费,每月订阅内容的平均花费为68元;70%的用户曾以打赏作者的方式付费,打赏的平均花费为114元。

2015-2016 中国移动阅读用户结构及变化

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国特种化学品行业PEST分析、市场规模、竞争格局及发展趋势分析:下游市场需求旺盛[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国氰尿酸行业市场政策、产业链图谱、市场规模、企业分析及发展趋势研判:环保监管日益趋严,水处理领域需求增幅明显[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2025年中国压缩空气储能(CAES)行业全景分析:起步晚但增长势头迅猛,行业正迎来前所未有的发展机遇,具有很大的发展前景[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2025年中国物联网芯片行业产业链、市场规模、重点企业及行业发展趋势分析:被广泛应用于各种物联网场景中,市场需求不断增长[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国电子电路铜箔行业产业链、市场规模及重点企业分析:需求激增与技术突破并行,高端国产替代加速[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国电子大宗气体行业分类综述、成本结构、市场现状及发展趋势分析:行业市场规模持续扩张,国产替代进程加速[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)