一、尿素投产高峰已过,底部反转趋势明显

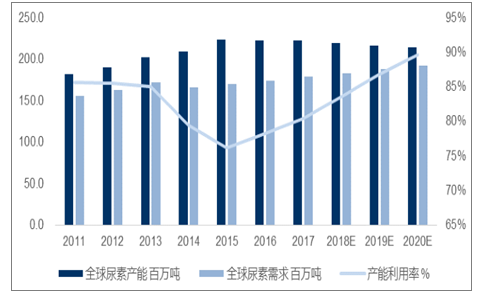

到 2017年为止,全球尿素产能的高速增长期已经结束。2011-2015 年是国际尿素产能大规模投放的高峰时间,全球尿素产能从 1.82亿吨增长至 2.23亿吨。2016 年在国内去产能达 800 万吨的背景下,国外尿素产能增加 500万吨,全球尿素总产能基本与上年持平在 2.2亿吨左右。由于部分原本计划于2016年底投产的国际尿素产能已延迟至 2017 年,预计 2017年国外产能增长达到 400万吨。

自2012年尿素价格下跌以来,国外拟新建的尿素产能已经大幅减少,在 2015-2017 年的海外产能投放高峰结束之后,未来5年海外几乎无大规模新增产能。认为全球尿素产能已经在 2015-2017年达到阶段性峰值,预计未来三年全球的尿素总产能将从高点有小幅回落。而随着国内供给侧改革的继续推进,我国尿素产能进一步下降近500万吨,全球尿素总产能或将出现负增长。

全球尿素产能(百万吨)

数据来源:公开资料整理

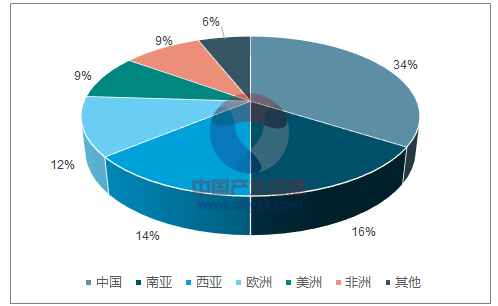

全球尿素产能分布

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国尿素市场研究及投资前景预测报告》

2016年行业大幅亏损,困局中初见破局良机。据统计,2016 年氮肥行业亏损 93.8亿元;规模以上氮肥企业 286 家,其中亏损企业145家,而规模以下企业几乎全部亏损。2016年氮肥的惨淡情景与产能过剩、优惠政策消失等多重压力有关。由于不利因素激增,越来越多的生产企业退出市场。2017 年随着去产能的持续推进,我国尿素产能下降至 8000 万吨左右。中国氮肥工业协会对行业产能退出设置了明确目标:“十三五”期间关停尿素产能 1300 万吨,严格淘汰开工率低、连年亏损、半停产及负债率大于 100%的企业。目前国内尿素产能距离关停 1300 万吨的目标仍有一定距离,尿素去产能仍在不断深化中,预计到 2020 年,我国尿素产能将稳定在7500万吨左右。

我国尿素产能 (百万吨)

数据来源:公开资料整理

国内尿素产能分布(按工艺)

数据来源:公开资料整理

天然气价格大涨影响气头尿素开工,煤头尿素盈利增厚。2017-2018 年的冬天国内天然气供应出现明显缺口,据中石油的预估,采暖季期间北方天然气缺口达到 48 亿立方米。自2017 年 11 月以来,天然气价格持续大涨,2017 年底 LNG 价格一度突破 10000 元/吨。受天然气价格大涨影响,气头化工企业(主要是尿素和甲醇企业)成本压力巨大,且为保障北方居民用气,川渝地区气头化工企业一度被限制、甚至停止天然气供应,受到影响的甲醇产能达 370 万吨、尿素产能 490 万吨。供应削减叠加成本大幅上升,尿素、甲醇价格亦出现上涨。

我国LNG市场价格

数据来源:公开资料整理

山东地区尿素价格

数据来源:公开资料整理

二、尿素需求企稳回暖,春耕行情可期

全球尿素的供需平衡正在发生变化。2016 年全球尿素需求量为 1.74 亿吨,全球尿素的需求随主粮价格的企稳回升,正呈现缓慢复苏的良好势头,预计未来五年将保持 2.5-3%的复合增长率,对应年增量约为 400 万吨左右。而随着海外新增产能的减少和我国去产能的推进,未来尿素产能大概率出现一段时间的负增长,尿素的供应将会出现相对紧张的局面,行业平均产能利用率将逐渐回升到 85%的景气区间。

全球尿素供需平衡测算

数据来源:公开资料整理

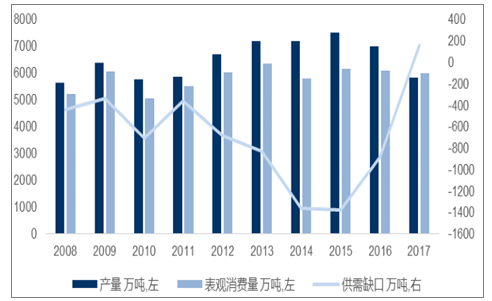

我国尿素年消费量约 5600 万吨(实物量),约为全球总消费量的三分之一。其中农业应用占比约 75%,每年农业消费量约为 4200 万吨,其余为工业应用,总体来看国内消费量将维持低速增长。未来五年,农产品的施肥需求整体稳中向好。我国主要粮食品种中,稻谷的种植面积始终稳定在 4.5 亿亩上下,总产量维持在 2 亿吨以上,而随着我国口粮消费的持续增长和优质稻米的需求增加,稻谷价格将呈现上涨趋势;小麦的种植面积稳中有降,玉米的种植面积预计将出现明显下滑,供需的基本平衡将带来小麦和玉米价格上涨;大豆的种植面积出现恢复性增长,在未来五年内将对尿素的需求带来较大幅度提升。基于对我国粮食种植面积与粮价企稳回升的良好预期,我们认为未来五年之内尿素的农业需求将维持稳步增长,预计增速在 3%左右,对应年增量约为 120 万吨左右。

我国尿素供需缺口测算

数据来源:公开资料整理

2017 年由于环保政策持续高压和甲醇价格维持高位,国内尿素企业的产能利用率较低,使得 2017 年产量大幅下滑,供需出现较大缺口。2017 年我国尿素总产量 5835 万吨,较 2016年下降 16.5%,减少 1155 万吨,国内尿素供应紧张态势逐渐明显。同时我国国内约有 5300万吨尿素产能为氨醇联产装置,生产液氨和生产甲醇的比例可以进行调节以实现企业的最大化盈利,由于甲醇毛利较高,联产装置以生产甲醇为主,导致尿素产量减少。

我国尿素库存量

数据来源:公开资料整理

尿素企业开工率

数据来源:公开资料整理

低库存进入春耕行情,预计全年价格中枢上行。由于产量大幅下滑,当前国内库存水位处于历史新低。根据我们的追踪,我国尿素的企业库存和港口库存均大幅下降,截至 1月中旬,我国尿素企业库存下降至 34.9 万吨、港口库存下降至 39.7 万吨,均已不足 2017年同期库存量的三分之一。后市由于尿素开工率仍然承压,全国尿素库存难以累积,行业将以历史新低的库存量进入春耕行情,预计尿素和甲醇的价格仍有上行空间,2018 年全年价格中枢较 2017 年将有一定提升。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国尿素行业市场全景调研及前景战略研判报告

《2026-2032年中国尿素行业市场全景调研及前景战略研判报告 》共八章,包含中国尿素产业链全景梳理及布局状况研究,中国尿素行业领先企业经营分析,中国尿素行业市场及战略布局策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询