一、供需再平衡,原油价格中枢上行

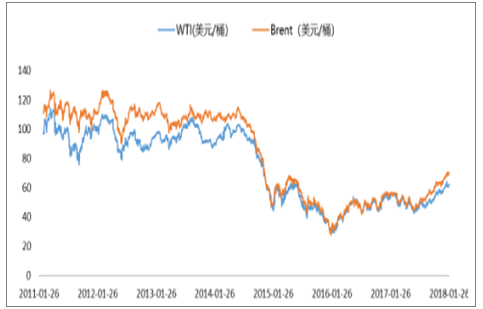

受OPEC限产及全球经济复苏影响,原油供需再平衡可期,油价呈现上涨趋势。一方面,OPEC减产协议执行率高,2017年各国总计减产180万桶/年,且大概率会延长协议执行期限,原油供给有望得到进一步收缩;另一方面,预计2018 年全球 GDP 增速将上行至3.7%,超过2016年的 3.21%,全球经济的复苏有望推动原油需求的增长;近期ICE布油持续上涨至70美元/桶左右,屡创 2016年1月份以来的新高,反映行业供需关系正在发生积极改变。

国际原油价格走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国原油市场发展模式调研及投资趋势分析报告》

油价企稳回升,2017年4月份以来全球钻机数持续回升,显示市场预期油价乐观。

全球钻机数2017 年4月以来持续回升

数据来源:公开资料整理

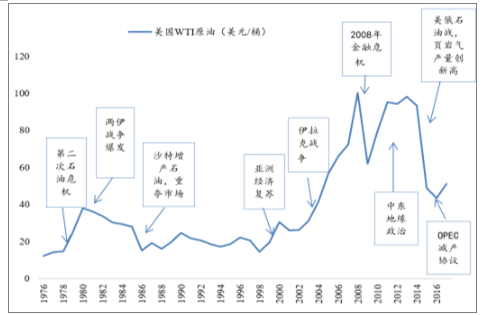

从过去 40 年的油价历史来看,决定油价的基本面因素主要包括供需、各国利益博弈、资金活动等。

近40年国际原油价格走势分析- WTI原油

数据来源:公开资料整理

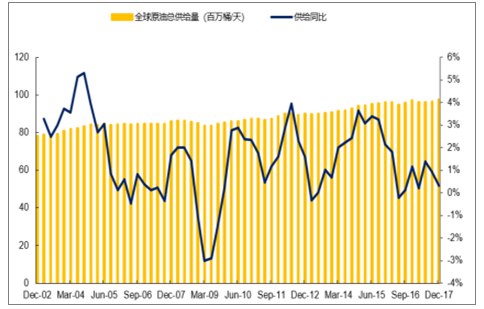

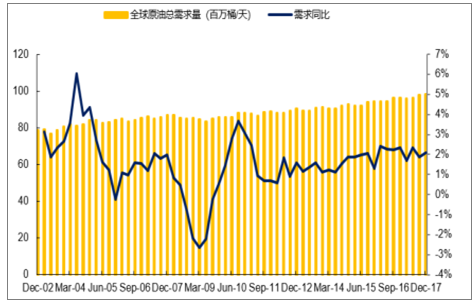

1、供需结构

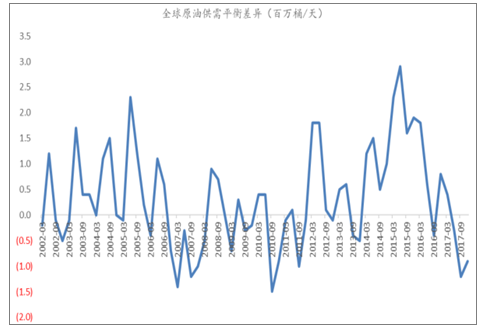

供需方面来看,2017年全球原油供给量达9730万桶/天,同比增长 0.31%;而同期需求量达9820万桶/天,同比增长2.08%,供给缺口为90万桶/天。2016 年以来,随着全球经济的持续复苏,供需缺口呈现持续扩大的趋势。

全球原油供给量及同比

数据来源:公开资料整理

全球原油需求量及同比

数据来源:公开资料整理

全球原油平衡差异 (供给减需求)

数据来源:公开资料整理

2、各国利益博弈

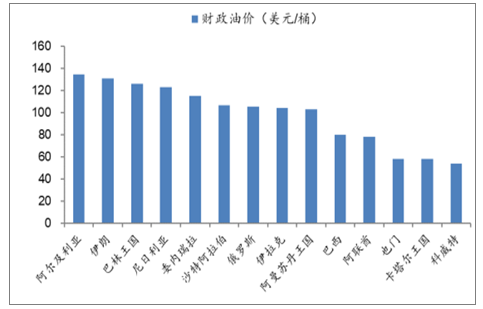

从各国利益博弈来看,一方面,从中东、俄罗斯等主要产油国家的财政盈亏平衡油价(石油出口国实现财政收支平衡对应的油价水平)来看,除去拥有大量外汇储备的沙特,仅有科威特等少数国家可以在 50 美元/桶左右的低油价下维持良好的财政状态,低油价不符合主要产油国利益,低油价趋势不可持续。

部分国家财政盈亏平衡油价

数据来源:公开资料整理

另一方面,如果油价持续突破 70 美元/桶,美国页岩油或将大幅重启复产,给予油价一定压力。美国页岩油储量约 3000 亿吨,占世界总储量的 66%,主要有四个关键产区:巴肯(Bakken),鹰滩(EagleFord),二叠纪 (Permian) 以及奈厄布拉勒(Niobrara),这四个产区的页岩油产量占到了美国整体页岩油产量的 90%以上。2017 年 10 月美国页岩油产量达 484 万桶/天,同比增长 15%,占全球总供给量约 4.98%。统计报告显示,巴肯、鹰滩、二叠纪开采成本分别为 61美元/桶、35美元/桶以及40美元/桶,成本中枢约 50 美元/桶,如果当前油价能够稳住,页岩油有望大幅重启复产。

2000年1月- 2017年10 月美国页岩油产量和钻机数

数据来源:公开资料整理

美国各大页岩油区域页岩油生产成本

数据来源:公开资料整理

3、美元因素

一般来讲,美元指数与石油价格呈现一定程度的负相关性。2017 年年初至今,美元指数呈现单边下滑趋势,考虑到欧洲经济的强劲复苏预期,短期美元弱势进一步助推油价上行。

美元指数(左轴)与油价走势(右轴)

数据来源:公开资料整理

综合以上分析,参考国海证券石油化工组的预测,2018 年布伦特原油价格中枢将上行至 67 美元/桶,未来油价运行区间在 58-75 美元/桶。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国原油行业市场行情监测及发展趋向研判报告

《2025-2031年中国原油行业市场行情监测及发展趋向研判报告》共十章,包含原油行业竞争格局分析,中国原油重点企业发展分析,2025-2031年中国原油行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询