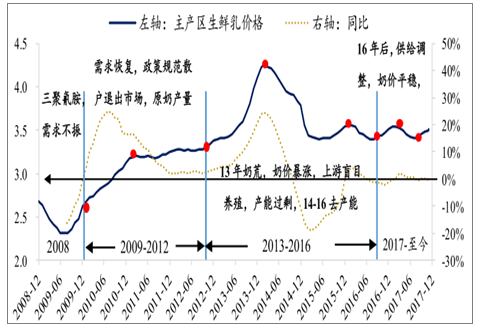

一、国内原奶周期特点分析:周期拉长、奶价平缓

国内生鲜乳价格周期可以大概分为 2006-2008,2009-2012,2013-2016,2015-至今四个周期。其中 2013-2015 年奶价波动最大,该时期需求端稳,主因13 年高温干旱气候严重影响单产+口蹄疫病影响奶牛产奶量,供给严重不足,驱动国内生鲜乳价格在 2014 .2 步入历史最高位 4.27元/kg。此时大包奶粉进口量大幅增长期下滑,国内国际奶价联动性增强;加之国内奶农养殖量盲目扩产,奶价在 2014 年持续下跌至 2016.8 月 3.39 元/kg 的阶段低位。15年上游虽出现“倒奶宰牛”,散户逐渐退出,但是随着部分地区大牧场的投建,养殖集中度提高,奶牛数量减少有限+大量低价进口大包粉冲击,导致 14-16年去产能周期拉长。16 年奶价小幅上涨主因季度供给不足。17年 3 月奶价有小幅增长,主因环保潮关闭大城市周边大量牧场造成产量直接减少,最后奶价走势基本持平,反映上游供给调整较为温和,认为上游持续去产能在17年已经到尾声,当前供给小幅不足,18 年初奶价略有回升,全年温和上涨。

国内生鲜乳价格走势周期特点分析

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国生鲜乳市场研究及投资前景预测报告》

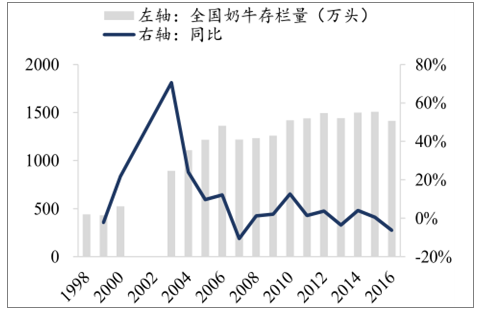

二、国内供给端:奶牛数量不足直接限制生鲜乳产量

2016年奶牛养殖数量和存栏量减少,171H 环保潮关闭大城市周边大量小牧场,奶牛数量的减少直接限制未来生鲜乳的供给。环保潮关闭大城市周边大量小牧场,奶牛数量的减少直接限制未来生鲜乳的供给。1)奶牛数量减少:预计 2017 年中国奶牛总数量约 750 万头,同比-6%。17 年上半年环保政策严格管制,直接导致北京、天津、上海一线城市周边大量小牧场关闭,根据国家奶牛产业技术体系数据统计,三地奶牛头数自 2014-2016 年分别累计下滑 42%、30%、32%。2)奶牛存栏量不乐观:奶牛存栏量是指饲养中的奶牛数量,包含泌乳牛数量。因为奶牛补栏增加一般直接增加年轻小牛量,根据养殖周期看到从小牛到泌乳牛大概需要 1-2 年时间,所以奶牛存栏量增加对原奶产量的贡献会逐步释放,可作为预测数据。从历史数据看,2013 年奶荒,因疫病减值损失,全国奶牛存栏量较低,在奶价暴涨驱动下,奶农大量补栏扩产,直接造成 14、15 年奶牛数量和存栏量均达到阶段高峰,直接造成供给过剩,奶价下跌,奶农亏损,“杀牛倒奶”开始出现;2016 年继续去产能,奶牛存栏数减少到 1413 万头,同比-6%。

2016年中国奶牛存栏量1413万头,同比-6%

数据来源:公开资料整理

2017中国奶牛数量750万头,同比-6%

数据来源:公开资料整理

奶牛单产的提升会抵消部分奶牛数量减少的影响。1)规模化养殖比例提高,整体单产稳步提升。规模化养殖比例提高,整体单产稳步提升。根据国家奶牛产业技术体系调研数据,2015 年规模化养殖比例达到 48.3%,规模化程度不断提高带动养殖技术更加成熟,从而驱动奶牛单产提升。2)原奶产量存在淡旺季,3-7 月为国内产奶旺季,季节性特征较明显。从农业部生鲜乳收购站产量指数看,产量的旺季一般在 3-7月气候温和凉爽期,8 月步入夏季会有热应激反应,10 月后到次年 2 月步入寒冬,单产同样会受到影响。短期从季节性供给看,我们预计 18 年 1-2 月产量较低,但是 18 年春节需求旺季延后到 2 月,预计 1、2 月生鲜乳价格有望小幅上升,3 月步入传统产量旺季,但是需求经过旺季刺激会较快回落,预计 3 月奶价可能小幅下跌。

奶牛养殖规模化程度提高

数据来源:公开资料整理

自国内生鲜乳收购产量自 9月恢复增长

数据来源:公开资料整理

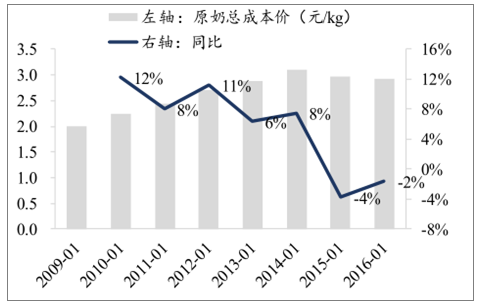

17年奶牛养殖成本走低,奶农盈利略有好转,提价意愿低,奶价走势平稳。年奶牛养殖成本走低,奶农盈利略有好转,提价意愿低,奶价走势平稳。从 2009-2016 年单头奶牛投入的养殖成本看,养殖成本一路高涨,其中养殖总成本和饲料成本在2014年分别达到高点18967.4和12526.3元/头,同比均+8%,原奶成本价格自 09 年的 2 元/kg 开始持续上涨至 14 年的历史高点 3.09 元/kg,主因 14 年玉米、牧草等饲料整体涨价较快,加之人工和土地成本也上涨 9%和 11%。而随着 15-16 年原奶价格大跌,养殖需求下滑导致奶牛养殖成本不断下降至 11767 元/头。原奶成本价回落至 2.93 元/kg。从 17 年饲料价格走势看,玉米和豆粕价格仍处于阶段低位,进口燕麦草和苜蓿草 17 年 8 月最新统计价依旧低迷,预计 17 年饲料成本仍下降。

进口燕麦草价格及同比环比变化

数据来源:公开资料整理

进口苜蓿草价格及同比环比变化

数据来源:公开资料整理

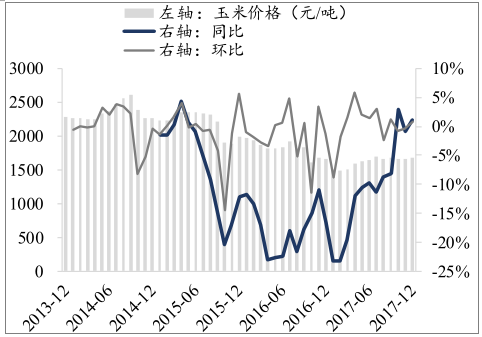

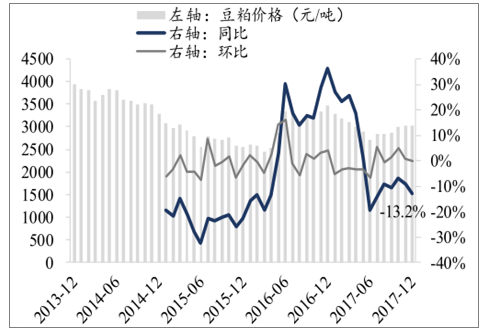

展望18年,饲料价格有望走高,奶牛养殖成本可能小幅承压直接限制奶牛补栏扩产。年,饲料价格有望走高,奶牛养殖成本可能小幅承压直接限制奶牛补栏扩产。1 )饲料成本上升:近期玉米价格开始上涨,主因北方农户惜售+部分地区优质玉米稀缺驱动,长期看需求稳定+玉米种植面积或继续缩减+库存缓慢回落,预计 18 年玉米价格会上涨;豆粕预计走势平稳可能向下,主因 17/18 国内上调大豆种植面积和单产+大量进口依赖,受国际豆粕价格走弱联动;我们预计 18 年牧草价格走势平稳。预计 18年奶牛养殖饲料成本或小幅承压,直接驱动养殖成本提高,从而降低 18 年奶牛养殖数量增加扩产的可能。

玉米价格及同比环比变动

数据来源:公开资料整理

豆粕价格及同比环比变动

数据来源:公开资料整理

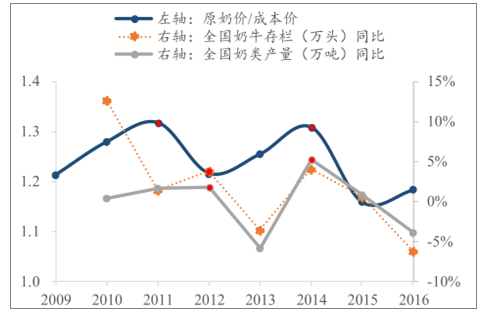

2)奶农补栏到产有一年左右的延迟,养殖理性+环保政策限制,奶牛数量难以大幅提升。环保政策限制,奶牛数量难以大幅提升。我们用原奶价格/养牛总成本价来体现作为奶牛养殖盈亏水平的高低,奶农要要保证原奶价格/养牛总成本价>1,养殖才会继续,否则会亏损直接退出市场。从历史周期看,一般奶牛养殖的盈利水平也有大概 3年一个周期,跟奶价相关,17 年奶价走势平稳反映上游奶牛数量调整平稳,奶农盈利虽然随着饲料价格走低有所提升,但未大规模扩产,反映奶牛养殖趋向理性,加之环保政策趋严,奶牛养殖作为高污高耗能产业,未来会进一步受到限制,养殖扩产的可能性更低。综上,预计18年奶牛数量难以快速增长。

国内原奶成本价走势及同比变动

数据来源:公开资料整理

原奶价/成本价与存栏、产量变动关系

数据来源:公开资料整理

三、进口供给:中外奶价差有扩大迹象,预计乳品进口增多

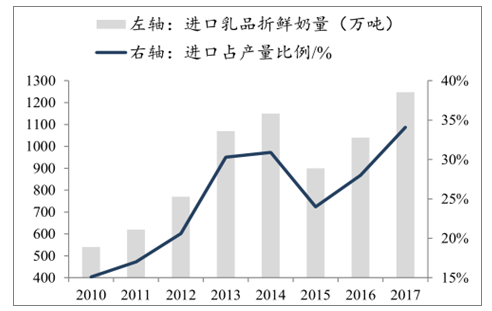

奶粉库存当前较低+国际奶价下跌,进口奶粉折合原奶与国内生鲜乳价差再次被拉大,预计国际奶价下跌,进口奶粉折合原奶与国内生鲜乳价差再次被拉大,预计 18 年奶粉进口量稳步增长。1)分析乳制品进口结构:中国家乳制品进口类别以干乳制品(奶粉、乳清、奶酪、奶油)为主,其次是液体奶(鲜奶+酸奶),仅从进口量看,奶粉在细分品类种占比最大,达到34%,其次是鲜奶占比大概 30%,乳清占比大概 24%,奶油、奶酪、酸奶等进口量分别占比 4%、5%、2%。根据荷斯坦数据,进口乳品折合原奶量自 2015年来逐渐提升,预计 2017 年进口乳品折合原奶 1248 万吨,同比+35%。

国内乳品进口量细分(单位:千吨)

数据来源:公开资料整理

中国主要乳制品进口量及同比增速

数据来源:公开资料整理

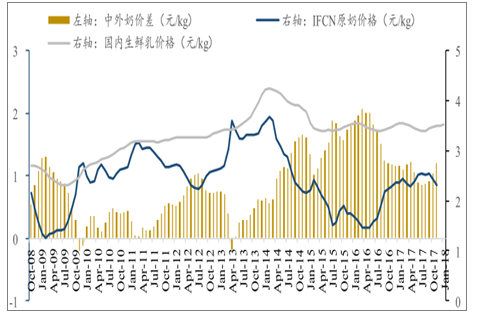

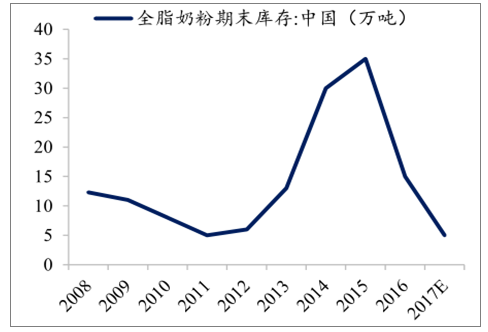

2)奶粉库存当前较低+中外奶价差再次拉大,预计未来乳品进口量稳步提升。中外奶价差再次拉大,预计未来乳品进口量稳步提升。根据数据,中国全脂奶粉期末库存 5 万吨,同比-67%;2017年 1-11 月国内奶粉进口单价不断上涨,同比+27%,而进口量 68.6 万吨,同比+25%,进口需求依旧强劲。荷斯坦预计 2017 年进口奶粉折合原奶量为 1248万吨,预计进口乳品在国内原奶总供给量的占比进一步提升,未来奶粉进口量继续增加,一定程度减少国内供给小幅不足的缺口。

中外奶价差可能再次扩大

数据来源:公开资料整理

2017国内奶粉库存 5万吨,历史低位

数据来源:公开资料整理

2017进口乳品折合原奶 1248万吨

数据来源:公开资料整理

四、需求端:经济回暖+消费升级+渠道下沉驱动需求显著复苏

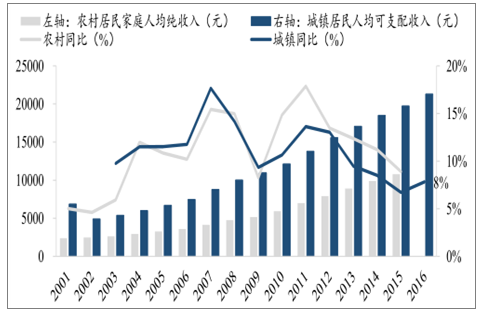

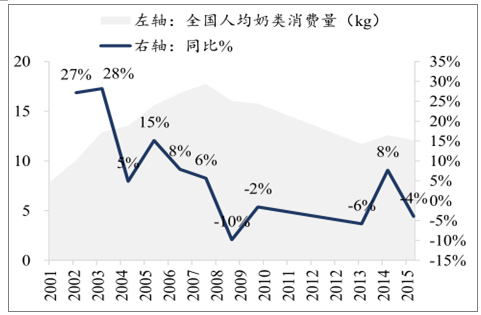

经济回暖和人均可支配收入、食品乳业人均消费提升。中国 GDP 增速自 2016 年三季度开始回暖,直接带动城镇和农村居民人均可支配收入的提升,当前国内人均奶类消费量约 12kg,对比日韩等亚洲国家人均消费量 35kg,欧美发达国家 66-81kg,中国乳品消费成长空间巨大。我们认为随着经济回暖和人均居民收入的提升,乳品的需求在稳步提升。

城镇和农村居民人均可支配收入增速变动

数据来源:公开资料整理

全国人均奶类消费量增速与收入增速同步

数据来源:公开资料整理

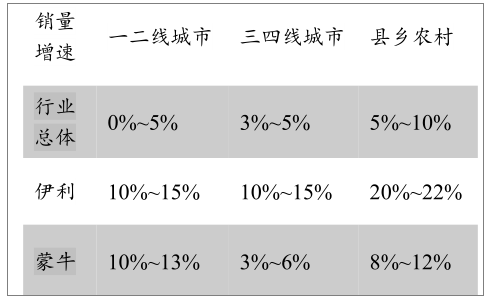

消费升级和乳企渠道下沉打开市场空间。下线城市(三四线城市+农村)消费崛起,不会以收入严格约束支出,更追求产品品质与生活方式,消费习惯有向一二线靠拢趋势。例证是根据洋码头数据,三线城市海购增速 109%,远大于一线城市 78%。且 30 家海外购物最敢花城市中,三四线城市占半数以上。(2)乳企持续渠道下沉,随着经济回暖带动乳品消费需求回暖,下线市场空间被打开,渠道下沉对液态奶销量增长贡献最大。草根调研发现,液奶在县乡市场的销量增速明显快于三四线城市,下线市场的销量增速明显高于行业平均增速,市场空间被打开。

双十一下线城市消费占比提升

数据来源:公开资料整理

液奶渠道效果下沉

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国生鲜乳行业市场竞争策略及未来发展潜力报告

《2022-2028年中国生鲜乳行业市场竞争策略及未来发展潜力报告》共十二章,包含生鲜乳行业投资与趋势预测分析,生鲜乳行业发展预测分析,生鲜乳企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国生鲜乳行业产业链分析:我国牛奶消费水平低,生牛乳市场提升空间大[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年年中国热机械分析仪(TMA)行业概述、产业链图谱、市场规模及重点企业产品分析:国产替代加速突破,行业迈向高端化智能化新阶段[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趋势研判!2026年全球及中国胰岛素泵行业发展历程、发展环境、市场规模、竞争格局及未来趋势:全球糖尿病患者人数增多,胰岛素泵增长空间巨大[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![研判2026!中国租用消费行业进入壁垒、发展背景、产业链、交易规模、竞争格局及发展趋势分析:CR5市场占有率高达52.4%[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年全球及中国滚珠丝杆副行业发展历程、产业链、供需情况、竞争格局及发展前景:下游需求强劲拉动,滚珠丝杆副市场规模达37.26亿元[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)