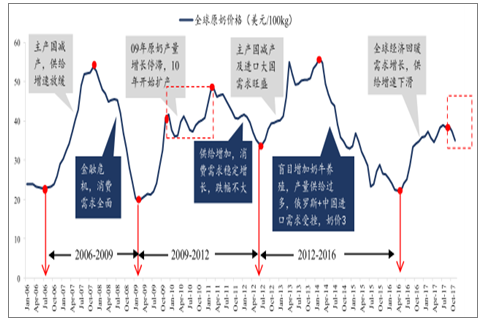

一、国际原奶价格历史周期特点分析

国际奶价周期性特点较强,按波谷- 波峰- 波谷计算,大概三年一个周期。从 IFCN 牛奶价格指数看,国际奶价经历 2006-2009、2009-2012、2013-2016三个周期,其中前两个周期时长分别是33个月和41个月,2012.8-2016.5持续了46个月,调整周期逐渐拉长。

国际牛奶价格走势特点:调整周期逐渐拉长,涨跌幅度趋向平稳

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国原奶行业市场运营态势及投资战略咨询报告》

2006.3-2009.2周期特点:奶价上涨主要源于供给端缩产,下降主要由于经济危机带来的消费端受挫。周期特点:奶价上涨主要源于供给端缩产,下降主要由于经济危机带来的消费端受挫。奶价上升期:2006年4月 22.8美元/100kg上涨至 2007年12月 53.7美元/100kg,主因全球乳制品出口国澳大利亚、新西兰、欧盟减产导致全球供给端缩产。2008年澳大利亚和新西兰干旱结束,产量提升,加之欧盟扩产,全球原奶供应量回升,但 2008年全球经济危机带来消费全面低迷,乳品需求受挫,供大于求,价格快速回落至 2009年2月 19.3美元/100kg。

2009.3-2012.7周期特点:奶价上涨主因产量停滞,需求复苏带动;奶价下降主因供给增长过快。周期特点:奶价上涨主因产量停滞,需求复苏带动;奶价下降主因供给增长过快。2009 年 3-12月原奶供给停滞,主因 2008 年奶价暴跌影响全球主产地区在2009年原奶产量增速放缓,供给增长停滞,而需求复苏带动奶价从20.2美元/100kg 暴涨至 41.7美元/100kg,涨幅达 106.4%,随后震荡上升至 2011年3月的48.2美元/100kg。2011年后主产国新西兰、美国扩产带动全球原奶供给增速过快,发展中国家乳品消费增长拉动全球乳品需求稳步复苏,因此供给增速略大于需求增速,奶价平稳回落至 2012 年 7月份 33.9 美元/100kg。

2012.8-2016.5周期特点:奶价上涨主因新西兰缩产,奶粉贸易价格联动全球奶价暴涨。下降期较长主因主产国大幅扩产,而进口国需求回落,供大于求。

周期特点:奶价上涨主因新西兰缩产,奶粉贸易价格联动全球奶价暴涨。下降期较长主因主产国大幅扩产,而进口国需求回落,供大于求。1 )12-13 年奶价上涨 2012-2013 年全球最大奶粉出口国新西兰遭遇严重干旱,原奶减产降幅达 1.8%,澳大利亚 2012 年减产,2013 年产量停滞;美国产量增速仅 0.3%,欧盟受牛奶生产配额政策影响,产量仅增长 1%。供不应求驱动奶价从 2012 年 8 月份的 35.2 美元/100kg 快速上升至 2013 年 3 月的 54.9 美元/100kg,同时中国 2013 国内奶荒,奶粉进口在 13、14 年大幅增长直接带动需求快速增长,奶价在 2014 年 2 月份上涨至历史最高点 56 美元/100kg。 2 )14-16 年奶价持续下跌主因 13、14 年奶价暴涨驱动 2014 年新欧美澳四国大幅扩产,15 年欧盟牛奶生产配额制取消后原奶产量增长 2%,同时俄罗斯乳品进口禁令+中国进口需求低迷导致全球乳品进口需求受挫,奶价持续下跌至 2016 年 5 月份 22 美元/100kg 的低点。

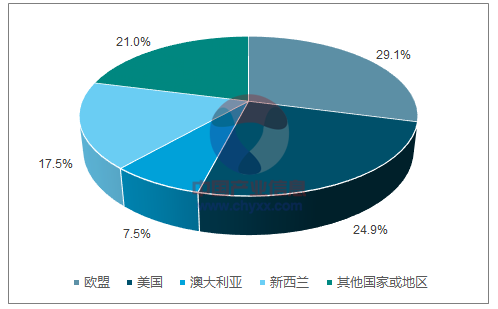

主产国全球乳制品出口产量占比70%以上

数据来源:公开资料整理

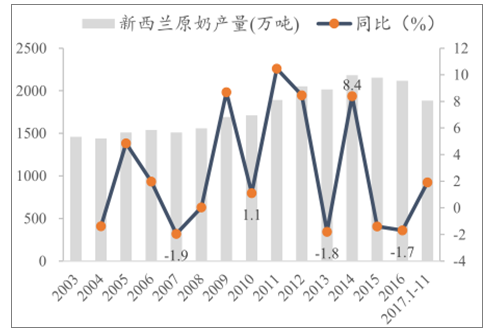

2003-2017年新西兰牛奶产量及同比

数据来源:公开资料整理

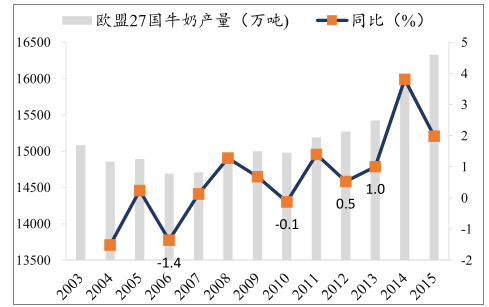

2003-2015年欧盟27国牛奶产量及同比

数据来源:公开资料整理

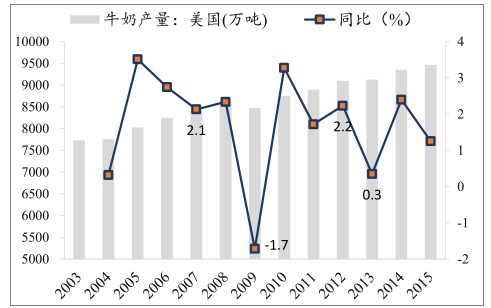

2003-2015年美国牛奶产量及同比

数据来源:公开资料整理

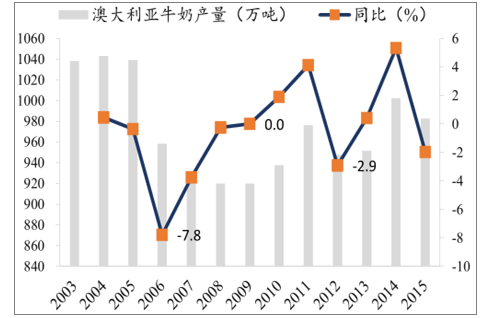

2003-2015年澳大利亚牛奶产量及同比

数据来源:公开资料整理

2003-2017年全球乳制品消费量及同比增速

数据来源:公开资料整理

二、国际供给端:短期季节性产量回升,奶牛数量和补栏周期限制长期供给

奶价近期波动较明显:原奶价格上涨略乏力,近期国际乳制品拍卖价止跌。奶价近期波动较明显:原奶价格上涨略乏力,近期国际乳制品拍卖价止跌。国际牛奶价格 2017年12 月为 31.9美元/100kg,同比-11%。奶粉拍卖价自 2017年 8月后平稳回落,2018年1月后止跌回升,最新1月16日脱脂奶粉拍卖价 1818 美元/吨,同比+6.5%;全脂奶粉拍卖价 3010 美元/吨,同比+5.1%。奶价短暂回落主因新澳进入生产旺季时天气好转,季节性供给同比增长较快,同时欧盟奶农盈利改善小幅扩产驱动。主因新澳进入生产旺季时天气好转,季节性供给同比增长较快,同时欧盟奶农盈利改善小幅扩产驱动。

恒天然奶粉拍卖价自2017年8月开始回落,近期止跌

数据来源:公开资料整理

短期供给端增速提升,主因气候和单产驱动:

2017 年3 月后主要出口国原奶产量恢复增长,10月产量提速至 3%。1)短期新澳原奶产量增速变化受气候影响大。短期新澳原奶产量增速变化受气候影响大。10-12 月为南半球奶牛产奶旺季,新西兰、澳大利亚 17/18 产季气候同比 16/17 产季略好,牧草生长及气温适宜驱动单产提升,新澳整体产量略有增长。据统计,新西兰 10-11 月原奶产量分别为 311.8/296.5万吨,同比+2.7%/4.2%;澳大利亚 10-11 月原奶产量分别为 104.8/98.6万吨,同比+6.7%,4.3%,单季产量同比 16 年好转。澳大利亚 12 月小雨已经结束,天气条件利好牧草生长,牧场单产提升,预计澳大利亚 12 月原奶产量继续小幅提升。新西兰12月开始干旱,气象部门预计干旱持续至 2018 年初,预计12月新西兰产量略有下滑。2)16 年6 月以来奶价涨幅较快,欧盟原奶月以来

奶价涨幅较快,欧盟原奶17年4月有小幅扩产迹象。16 年下半年后,国际牛奶价格快速上涨+饲料价格的走弱,欧盟奶农自 17 年 4 月后盈利水平不断好转,5月开始有小幅扩产趋势,主因奶牛单产提高。根据统计,欧盟 28 国自 3 月产量恢复,4-8月产量较为稳定,9 月-10月产量增速分别为4.1%/4.2%,明显提速。

新西兰产奶旺季在 9-3月(单位:千吨)

数据来源:公开资料整理

澳大利亚产奶旺季在 9-1 月(单位:千吨)

数据来源:公开资料整理

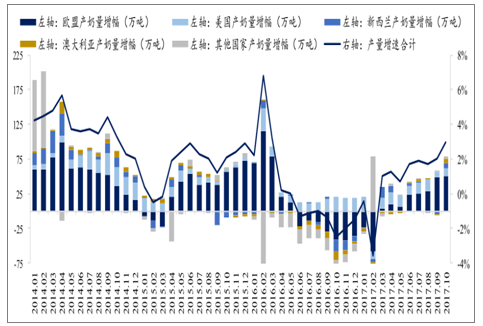

短期供给:2014-2017年全球原奶产量增量及产量增速变化(月度):3月恢复增长,10月加速

数据来源:公开资料整理

长期供给端看奶牛数量和牧场经营情况:

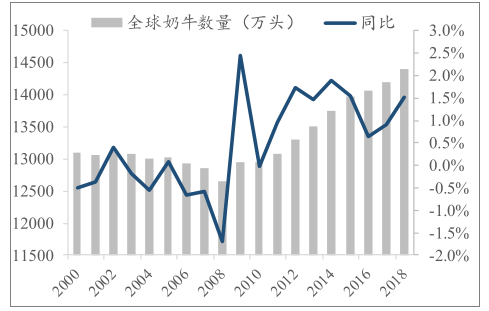

奶牛数量:预计2018年全球奶牛数量同比小幅增加,带动供给温和增长。全球奶牛数量同比小幅增加,带动供给温和增长。根据预测,2018年全球奶牛数量14406万头,小幅增长 1.5%。考虑目前主产国奶农养殖趋向理性,加之奶牛养殖到产需 2年周期,短期泌乳牛数量难以较快提升,直接限制了原奶产量过快增长,根据乳制品供求预测数据折算后,预计 18 年全球原奶产量小幅增加 2%,整体增长较为温和。几大主要出口国中欧盟、美国奶牛数量基本持平;新西兰、澳大利亚、印度奶牛数量小幅增长。

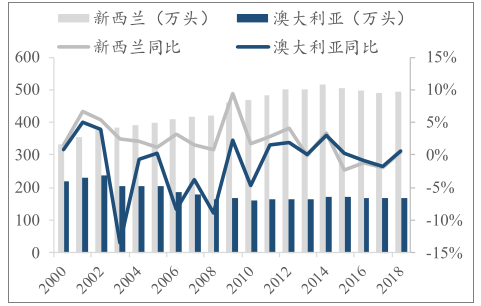

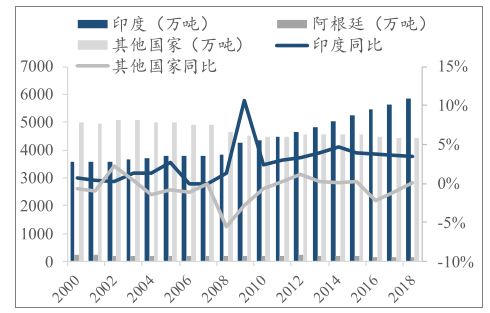

几大主要出口国中欧盟、美国奶牛数量基本持平;新西兰、澳大利亚、印度奶牛数量小幅增长。重点分析新欧美澳,主因四国四大原奶主产国乳品出口占比超 70%,对全球原奶供需影响最大。根据预测,主要出口国欧盟、美国 2017 年奶牛数量约 2351、939 万头,预计 18 年基本持平;新西兰、澳大利亚经历 15-17 年三年奶牛数量去产能后,分别在 17 年达到阶段低点 490、166 万头,预计 18 年小幅增加 0.5%、0.6%;印度因其特殊的宗教和政策原因,奶牛数量近 8 年均保持 3%以上快速增长,预计在 18 年达到5850万头,同比增加 3.5%,是拉动全球奶牛数主力,虽然奶牛数量增长较快,但因其乳制品主要满足国内需求,进出口量较小,对于全球乳品供需及进出口影响远不如新欧美澳,因此对国际奶价的整体影响较小。

2000-2018年全球奶牛数量及同比

数据来源:公开资料整理

2017-2018E欧盟、美国奶牛数量持平

数据来源:公开资料整理

2018E新西兰、澳大利亚奶牛数量微增

数据来源:公开资料整理

印度奶牛增长最快,其他国家基本持平

数据来源:公开资料整理

三、国际需求端:经济回暖,中国、俄罗斯进口持续复苏

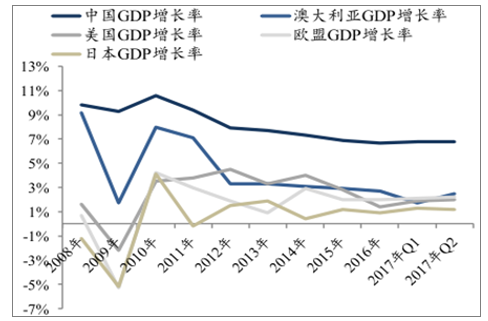

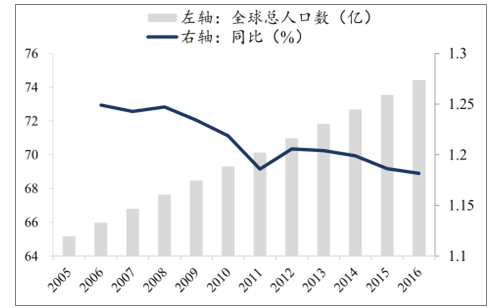

随着经济回暖,全球乳制品消费需求稳步增长,主要进口国中国、俄罗斯乳制品进口持续复苏。随着经济回暖,全球乳制品消费需求稳步增长,主要进口国中国、俄罗斯乳制品进口持续复苏。1)世界经济自 17Q1 开始恢复增长,主要国家 GDP增速稳步提升,直接刺激消费的全面复苏。经济回暖+人口数量的稳步提升拉动乳品消费需求增长。

全球GDP增速自171Q恢复增长

数据来源:公开资料整理

全球总人口数量稳步提升

数据来源:公开资料整理

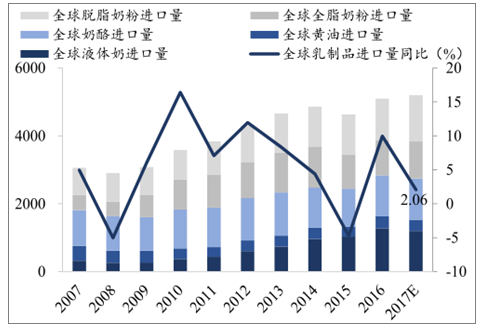

2)主要乳制品进口国中国、俄罗斯、墨西哥乳制品进口量恢复较明显,预计主要乳制品进口国中国、俄罗斯、墨西哥乳制品进口量恢复较明显,预计18年进口继续高增长。中国进口大包粉数量1-10月累计增加 23%,尤其是2017年 6月-10月我国进口大包粉数量单月同比增速均超过 50%,9月甚至达到 150%,其中脱脂奶粉增速快于全脂奶粉。俄罗斯进口量恢复,2017年预计增长2%,日本、墨西哥进口量同比+6%/8%。

全球乳制品进口量稳步增加

数据来源:公开资料整理

2017全球乳制品进口国份额占比(%)

数据来源:公开资料整理

四、国际奶价:预计18年奶价走势波动向上

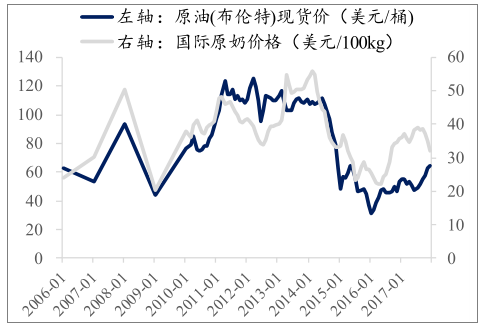

未来原油价格上涨将带动国际奶价的上涨。国际奶价和原油价格走势高度相关: 需求端传导路径是油价上涨带动石油出口国俄罗斯、印度尼西亚、墨西哥、阿联酋等经济好转和消费需求恢复,直接带动几大乳制品进口国进口需求的提升,驱动奶价上涨,特别是 OPEC 乳品进口额占全球总进口额约 20%,进口额与原油价格走势和居民收入高度相关。供给端传导路径是供给端传导路径是油价上涨,作为替代品的乙醇需求量增加,从而引起玉米价格上涨。我们测算玉米在饲料中占比约 40%,直接影响养殖成本。在需求稳步提升的情况下,乳品不愁销量,饲料价格带动奶牛养殖成本提高后,奶农会直接提高原奶出售价格转移成本压力,直接造成原奶价格上涨。

原油与原奶价格走势相关性较强

数据来源:公开资料整理

原油价格与玉米价格走势的相关性

![]()

数据来源:公开资料整理

玉米价格和国际原奶价格走势相关性

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国原奶行业发展模式分析及市场运行潜力报告

《2023-2029年中国原奶行业发展模式分析及市场运行潜力报告》共十二章,包含2018-2022年原奶行业各区域市场概况,原奶行业主要优势企业分析,2023-2029年中国原奶行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国原奶供需平衡现状及主要牧场原奶产量分布统计[图]](http://img.chyxx.com/2021/07/Q4271BDE48_m.jpg?x-oss-process=style/w320)

![研判2025!中国特种化学品行业PEST分析、市场规模、竞争格局及发展趋势分析:下游市场需求旺盛[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国氰尿酸行业市场政策、产业链图谱、市场规模、企业分析及发展趋势研判:环保监管日益趋严,水处理领域需求增幅明显[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2025年中国压缩空气储能(CAES)行业全景分析:起步晚但增长势头迅猛,行业正迎来前所未有的发展机遇,具有很大的发展前景[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)