(一)发展核电大势所趋

1、低碳环保,助力能源结构转型

低碳环保的清洁能源。核电在发电过程,不产生二氧化硫、氮氧化物和烟尘等空气污染物,二氧化碳的排放量远低于火电。

可取代火电基荷电厂作用。在电力系统中,将给定时间内最低电荷以下部分的用电负荷称为基本负荷。水电、风电及光伏受到自然条件制约,发电量具有明显的波动性和间歇性,难以发挥基荷电厂的作用。核电作为一种高密度能源,单机容量大,能有效保证电能质量。在法国,核电装机容量比重高达 72.28%,核电完全取代了火电的的基荷电厂的地位,这是其他清洁能源无法做到的。

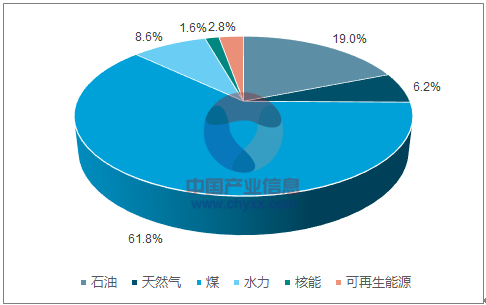

中国一次能源消费结构

数据来源:公开资料整理

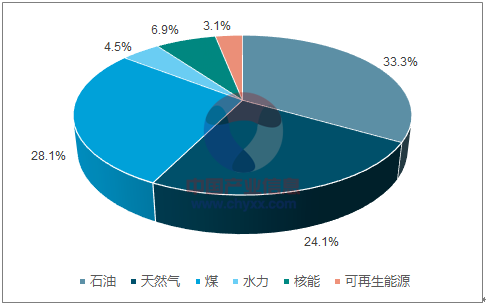

世界一次能源消费结构

数据来源:公开资料整理

2、核电重启,政策保驾护航

我国核电发展经历了五个阶段:探索起步、规划发展、快速发展、暂缓建设和重启阶段。

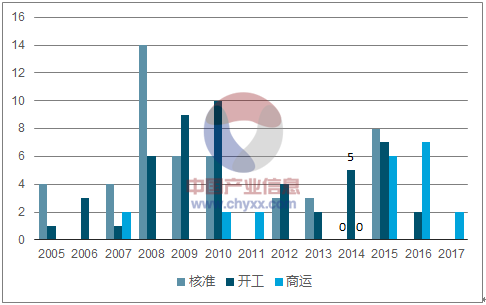

我国历年核准、开工及投入商运的核电机组数量统计

数据来源:公开资料整理

(二)经济性优越

1、盈利能力强

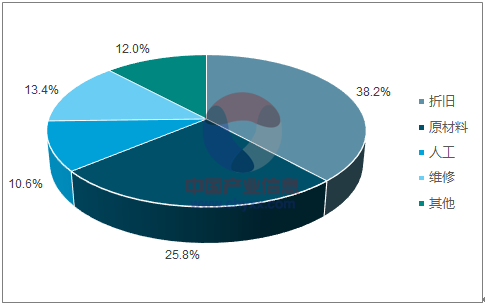

刚性成本模式。核电项目前期投入昂贵。2016 年并网的核电项目的单位开发成本均超过12000 元/千瓦,约为同期火电项目的 3-4倍。折旧是核电成本的重要组成部分。折旧在核电运营商的营业成本中的占比接近 40%,而在火电企业营业成本中的比重仅15%左右。

2016年中国核电营业成本占比情况

数据来源:公开资料整理

2016年华能国际营业成本占比情况

数据来源:公开资料整理

运营成本低。2016 年中国核电的度电变动成本约为华能国际的 1/4。当上网电量达到盈亏平衡点之后,核电项目的边际利润增长颇为可观。

利用率高。我国核电机组大部分以基荷模式运行,不参与电网调峰,发电量近乎全额上网,近5年平均利用小时数高达7596小时,远高于其他发电类型。

我国各种发电类型年发电小时数统计

数据来源:公开资料整理

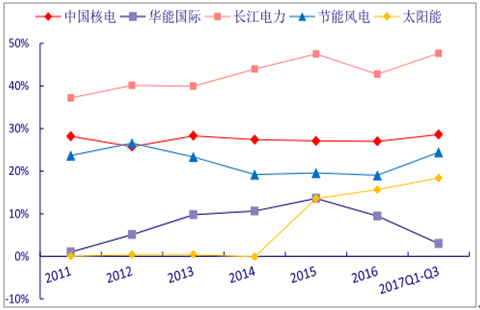

盈利能力占优势。由于运营成本低、利用率高,核电盈利能力较强且稳定。销售净利率多年保持在25%以上,仅次于水力发电;净资产收益率位于中等偏上水平。

各类型发电企业净利率对比

数据来源:公开资料整理

各类型发电企业ROE对比

数据来源:公开资料整理

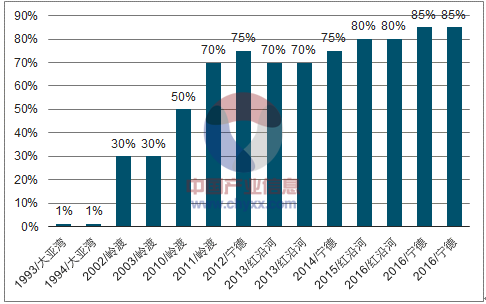

2、国产化助力成本下移

中广核各年度投产机组国产化率

数据来源:公开资料整理

(三)国内容量可观,海外前景广阔

1、沿海市场容量可观

我国在运及在建核电装机位置分布

数据来源:公开资料整理

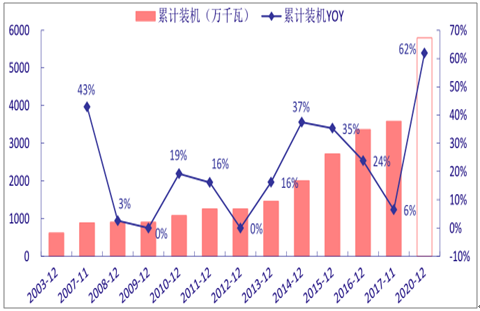

沿海市场总量近5000亿元。截止到 2017年底,我国已投运核电机组37台,装机容量 3581万千瓦;在建19台,规模 2200.4万千瓦。根据“十三五”能源规划,到2020年我国将实现5800万千瓦投运、3000万千瓦在建的目标,但目前尚有3018万千瓦的缺口。以三代机组平均造价1.6万元/千瓦预估,沿海核电市场总量近 5000亿元。为完成目标,2018-2020 年核电装机的复合增长率应达到 17.43%。远期看来,我国核电发展潜力巨大。据世界核协会统计,截止 2017 年底,我国筹建及储备项目总量约1.64亿千瓦。

我国核电装机容量及预测

数据来源:公开资料整理

2、内陆核电值得期待

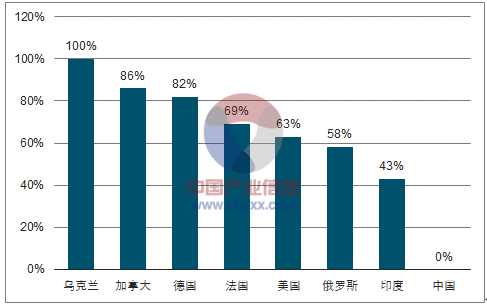

内陆核电约可开发量约 6200万千瓦。内陆核电站与沿海核电站对技术要求差异不大。目前,我国所有在运及在建核电站均位于沿海地区,而全球几个核电大国的核电站主要分布在内陆。全球范围内现有核电站440多座,其中位于内陆地区的占 50%以上。我国已完成初步可行性研究审查的内陆储备厂址高达31个,保守假设平均每个厂址建设 2 台机组,每台装机容量 100万千瓦,则我国内陆核电可开发量约 6200万千瓦。

主要核电国家的内陆核电机组占比

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国核电行业市场发展规模及投资机会分析报告

《2026-2032年中国核电行业市场发展规模及投资机会分析报告》共十四章,包括国内主要核电企业经营状况分析,核电产业投资分析,核电产业发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国核电行业技术历程、产业链及趋势研判:数字化转型赋能核电未来,中国核电迈向低碳高效新纪元[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)