2017 年以来,我国天然气消费量快速增长,截止 10 月底天然气表观消费量增速达到 18.7%,为近 5 年最高水平。

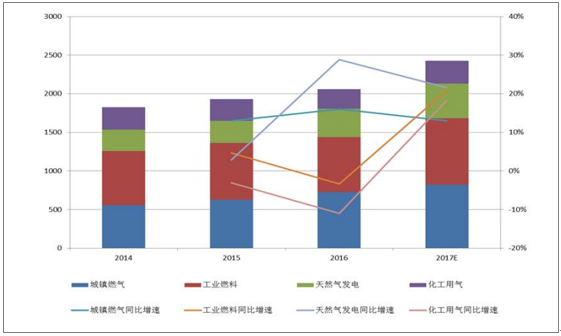

2014-2017 天然气下游消费结构及同比增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国管道运输行业深度调研及投资战略研究报告》

天然气下游的主要有四大领域:城镇燃气、工业燃料、天然气发电和天然气化工。据 中石油相关数据,2017 年城镇燃气、发电行业、化工行业和工业燃料的天然气消费 量同比增速分别约为 13%、22%、18%和 21%。

“煤改气”快速推进引发冬季气荒,实质反应了天然气内在需求加大。2017 年为国 家《大气污染防治行动计划》的目标年份,各地纷纷加大“煤改气”力度,部分地方政 府的煤改气数量超过了量化指标。全国范围内,因“煤改气”带来的天然气消费增量约 有近 200 亿方。预计 2017 年全年天然气消费量接近 2400 亿方,需求缺口超过 100 亿方。

总体来看,优化能源结构、提升天然气在一次能源结构中的占比是长期趋势,此次“气 荒”源于我国的供气、储气量不足,但实质是反应了在环保趋严的政策环境下,天然 气作为清洁能源的内在需求加大。

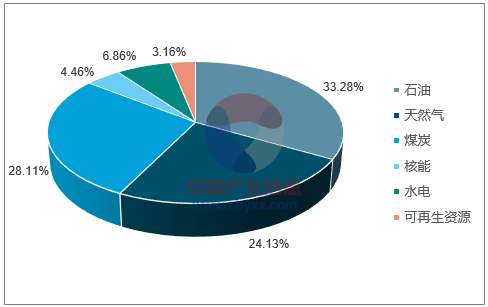

2016 年全球能源消费结构

数据来源:公开资料整理

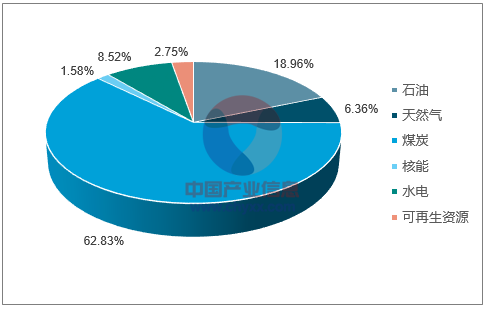

2016 年我国能源消费结构

数据来源:公开资料整理

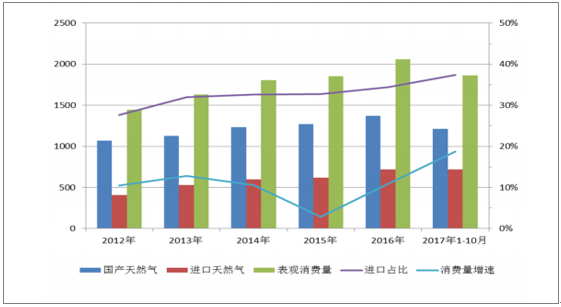

加大进口有望缓解天然气供给压力。2017 年 1-10 月,国产天然气 1212 亿方,同比 增长 11.2%,进口天然气 722 亿方,同比增长 27.5%;全国天然气表观消费量 1865 亿方,同比增长 18.7%。 2012 年至 2017 年,进口天然气占我国天然气供给的比例由 27.7%提升至 37.3%。 目前,国产天然气的增速明显落后于天然气消费量增速,针对当下天然气的供给不足, 进一步加大对天然气的进口将是完善我国天然气供给的重要手段。

我国天然气进口占比逐年提升

数据来源:公开资料整理

截止 2016 年底,全国建成投产的天然气管道累计 6.8 万千米,干线管网总输气能力 超过 2800 亿方/年;累计建成投产的地下储气库 18 座,总工作气量 64 亿方/年;已 投产的 LNG 接收站 13 座,总接收能力 5130 万吨/年。 管网方面,我国每万平方千米陆地面积的管道里程约 70 千米,仅相当于 12%,地下 储气库的工作气量 64 亿方仅占全年消费量的 3.1%,远低于世界 10%的平均水平。 管网和储气库的不足,也造成了我国天然气保供方面的压力。同时,2017 年冬季以来的气荒显示我国天然气储运设备的短板。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国载货汽车品牌份额分析:五菱、福田、长安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国载货汽车区域上牌量分析:山东、河北、河南省上牌量位居前三[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![研判2026!中国驱蚊花露水行业产业链、发展背景、市场规模、竞争格局及未来发展趋势分析:线上渠道占比逐年攀升[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国可可油脂行业产业链、供需规模、进出口贸易、竞争格局及发展趋势研判:供需规模同步提升[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国血细胞分析仪行业产业链、市场规模、发展趋势分析:市场稳健扩容,政策驱动与需求升级共筑增长根基[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中国电解质饮料行业产业链、市场规模、竞争格局、企业分析和竞争趋势:从“运动补水”到“全域水替”,行业迎来入局热潮[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)