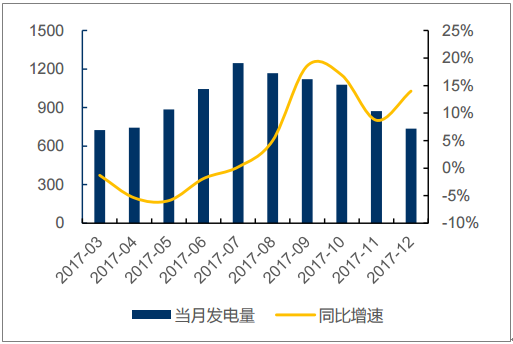

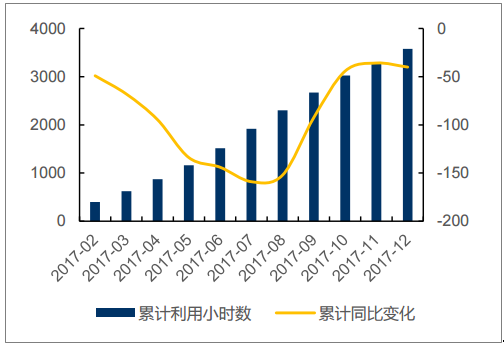

2017 年来水呈现前低后高特征,17 年下半年以来来水持续改善,水电站发电量逐步 提升。由于 16 年末和 17Q1 来水不佳,整个 17 年上半年水电出力偏少,导致水电利用小 时数同比下滑,截至 2017 年 7 月水电发电设备利用小时数为 1920 小时,较 16 年减少 159小时。2017 年三季度和四季度来水均较上半年有所改善,水电发电量开始逐步提升;水电 利用小时降幅开始持续收窄,2017 全年水电利用小时数为 3579 小时,较 2016 年同比减 少 40 小时。

17 年初至今全国水电发电量情况(亿千瓦时)

数据来源:公开资料整理

17 年初至今全国水电利用小时情况(h)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国水电市场运行态势及投资战略研究报告》

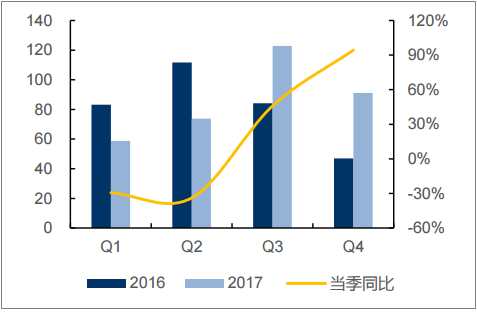

针对长江电力和桂冠电力这两家具备代表性的水电龙头上市公司,我们分别统计了两 家公司旗下分季度的水电发电量数据。不难发现,受益于来水改善,17Q3 和 Q4 上述公司 的水电发电量同比均持续改善。

长江电力各季度水电发电量(亿千瓦时)

数据来源:公开资料整理

桂冠电力各季度水电发电量(亿千瓦时)

数据来源:公开资料整理

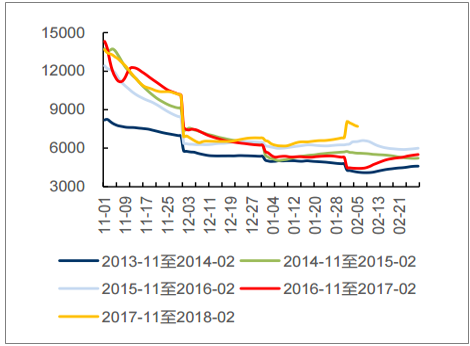

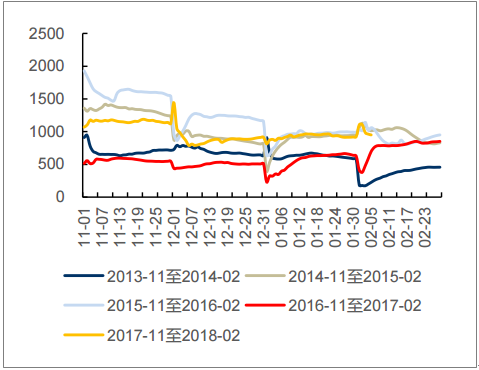

据气象局统计 18 年 1 月全国平均降水量较常年同期偏多近五成,云南大部、四川东 北部偏多五成以上;以三峡电站和龙滩电站目前水位和蓄水情况看,18 年上半年整体来水 向好趋势有望延续。我们不难发现,从来水量变化的角度分析,三峡电站、龙滩电站 18 年 初至今来水继续延续 17 年底的向好趋势,远好于 17 年同期,则历年同期中也保持较佳水 平。

18 年初以来来水继续保持向好态势,为 18 年全年水电发电量保持较好水平打下坚实 基础,18H1 水电发电量有望延续年初至今的良好表现,继续保持高增长。

17 年 11 月至今三峡电站入库流量与往年比 较(立方米/秒)

数据来源:公开资料整理

17 年 11 月至今龙滩电站入库流量与往年比 较(立方米/秒)

数据来源:公开资料整理

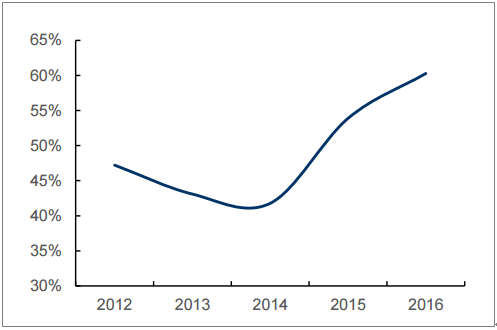

水电板块高分红特征明显,整体分红率呈现上行趋势。近年来水电上市公司持续高分 红,2012-2016 年,长江电力平均分红率达到 59.53%,位居水电板块分红率第一位,桂 冠电力和韶能股份平均分红率均超过 40%。同时水电上市公司分红率和股息率均呈现震荡 式上行趋势,以长江电力、川投能源、国投电力、桂冠电力、湖北能源、韶能股份和黔源 电力七家典型水电公司历年平均水平为基准,我们发现水电板块分红比例呈现稳步上升趋 势,2016 年上述公司平均分红率 45.46%,较 2012 年增长 17.14 个百分点。

水电上市公司近年分红比例

数据来源:公开资料整理

水电板块近年平均分红比例

数据来源:公开资料整理

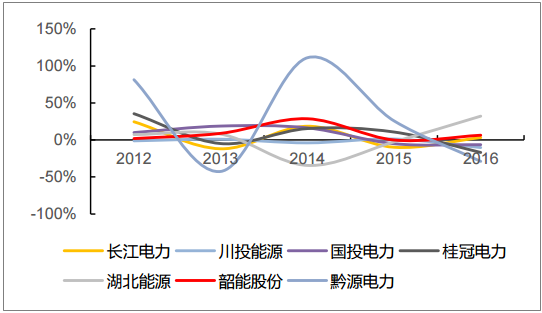

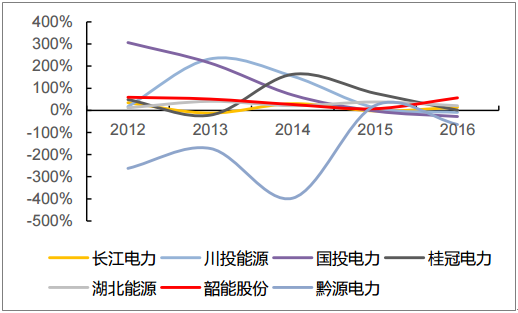

业绩稳定性高,预计 17 年水电板块业绩保持平稳增长。从近五年业绩情况来看,虽各 年度来水有波动,多数年份下水电公司营收和归母净利润保持正增长。2016 年长江电力成 功收购三峡金沙江川云水电开发有限公司,将溪洛渡电站和向家坝电站纳入合并报表范围, 公司当年营收水平跃升至 489 亿元,实现归母净利润 208 亿元。目前长江电力已公布 2017 年业绩快讯,公司预计实现总营收 501.24 亿元,同比增长 2.42%;预计实现归母净利润 222.14 亿元,同比增长 6.89%。公司盈利水平稳定,为持续高分红提供业绩支撑。

水电上市公司近年总营收增速

数据来源:公开资料整理

水电上市公司近年归母净利润增速

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国水电行业发展现状调查及市场分析预测报告

《2026-2032年中国水电行业发展现状调查及市场分析预测报告》共十四章,包含中国水力发电重点企业经营状况分析,水电行业投融资分析,2026-2032年水电行业前景趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询