保障保险中最具代表性的就是健康险,其消费属性很强,包括医疗保险、疾病保险、失能收入损失保险、护理保险以及医疗意外保险等。2017 年 11 月 15 日保监会对《健康保险管理办法(征求意见稿)》公开征求意见,足见监管对健康险发展的重视。

我国健康险自2017年步入正常发展轨道,占比呈增长态势

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国健康险行业运营态势及发展趋势研究报告》

在 2016 年下半年之前,健康险的发展存在一定瑕疵,即个别健康险公司在销售护理险的同时附加大量万能险账户,使得健康险保费增速从 2012 年万能险爆发时代起,便扶摇直上,在 2016 年达到 65%的峰值。此时的健康险发展并未反映真实的保障型需求,自 2016 年下半年中短存续期产品受限以及 2017 年 5 月保监会发布 134 号文之后,该类产品销售逐渐走弱,当前健康险保费开始显现真实的健康保障需求。截至 2017 年 11 月,健康险保费达到 4106 亿,同比增 6.87%,增速大幅下滑,但同短期理财型保险保费的增速下滑基本相当,而健康险占整个人身险行业保费的比例为 16.05%,同 2016 年 18.18%相比虽也有下滑,但基本反映了健康险在人身险中的占比逐渐稳定,随着人身险行业走向规范和保障保险的发展,该占比未来将有逐步提升之势。

引发健康险需求最直接的因素就是人口年龄结构的改变带来的健康关注度提升和人均收入的提升。

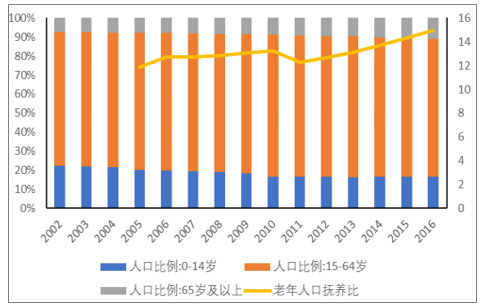

中国人口年龄结构和老年人口抚养比

数据来源:公开资料整理

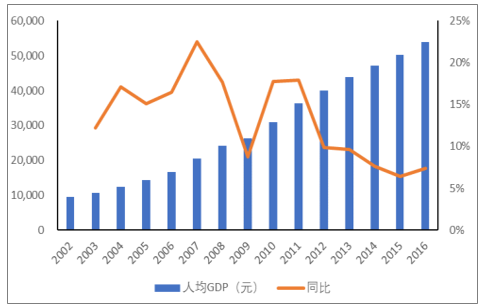

中国人均GDP增速

数据来源:公开资料整理

自中国劳动人口占比逐年缩小以及 65 岁以上人口逐渐增加开始,标志着中国将不可避免走入老龄化社会。截至 2016年,65 岁以上人口占比达到 10.80%,创历史新高,而老年人口抚养比达到 14.96%,也创下历史新高。这就意味着老年人口自身的健康医疗需求开始逐步扩大,而劳动人口承接的养老压力开始扩大,重压之下自身健康需求也会因此而激发。另外人均 GDP 虽然逐渐走高,2016 年已达到人均 53980 元,但增速却逐渐走低,2016 年为 7.42%,未来人均 GDP 增速将逐年趋稳。这即意味着劳动人口在面对巨大的养老压力下,自身收入放缓,内心的焦虑感将明显增加,这也将进一步刺激保障保险需求的爆发。同时,该宏观经济的变化也能很好的解释健康险的销售目标人群为什么是中产或中间年龄人口。

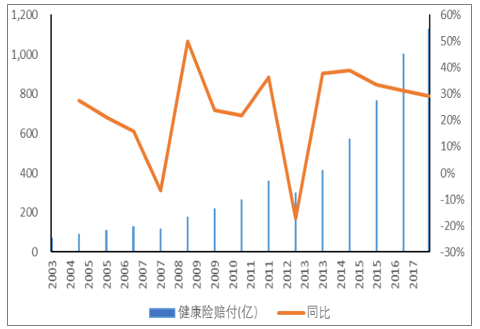

我国健康险赔付逐年上升,但提供的保障程度仍然很低

数据来源:公开资料整理

我国健康险赔付额逐年提升,但截至到 2017 年 11 月,全国商业健康险赔付总额仅 1125.41 亿元,即人均(按 14亿人口计算)商业健康险赔付额仅为 80.39 元,对整个社会的保障程度相当低。

我国刚进入保障保险的大发展阶段,同发达国家相比自然还有不少差距,但发达国家的发展经验却值得学习和借鉴。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国健康险行业市场发展现状及竞争格局预测报告

《2025-2031年中国健康险行业市场发展现状及竞争格局预测报告》共九章,包含中国健康险重点区域发展潜力分析,中国健康险行业领先企业经营情况分析,中国健康险行业发展趋势与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国健康险市场需求旺盛,健康险业务保费收入增长明显,成为中国保险赔付支出增长最快的险种之一[图]](http://img.chyxx.com/2022/02/S66516VZKR_m.jpg?x-oss-process=style/w320)

![2020年中国健康险市场发展概括及未来展望:我国健康险的保险密度和保险深度与国外成熟市场存较大差距 [图]](http://img.chyxx.com/2021/10/E2532ZDHNM_m.png?x-oss-process=style/w320)

![2021年中国健康险科技行业发展趋势分析预测:未来发展空间大[图]](http://img.chyxx.com/2021/10/N1128VKPAA_m.jpeg?x-oss-process=style/w320)

![2021年中国健康险发展规模、新形势下中国健康险的发展及普惠式健康险的未来发展建议分析[图]](http://img.chyxx.com/2021/08/T7161V55NK_m.jpg?x-oss-process=style/w320)