一、页岩油生产情况分析

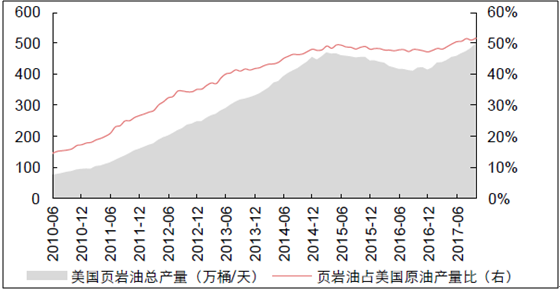

近年来美国页岩油产量及占比均大幅提升,自2015 年开始便占据了美国原油产量的“半壁江山”。由于页岩油属于非常规油气资源,开采成本相对较高,因此对油价变化也更加敏感。国际原油价格自2016 年起便不断回升,美国页岩油产量同比也触底反弹,并成为推动美国原油产量增长的主要动力。自2017 年11 月起,美国原油产量便屡次刷新历史最高纪录;12 月29 日当周,美国原油产量为978.2 万桶/天,同比增长超过100 万桶/天,其中大约超过80 万桶/天的产量增幅为页岩油所贡献。

页岩油占美国原油产量比超过50%

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国原油加工及石油制品行业研究及行业前景预测报告》

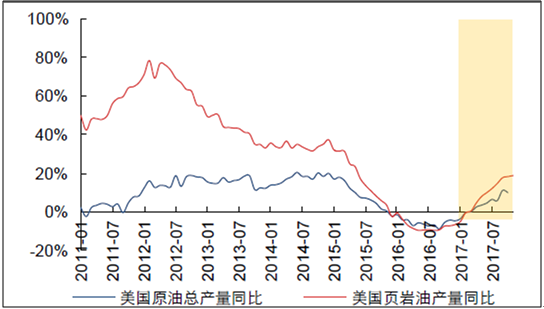

美国页岩油产量变化弹性较大

资料来源:公开资料整理

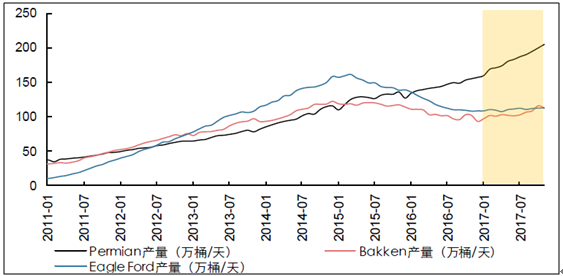

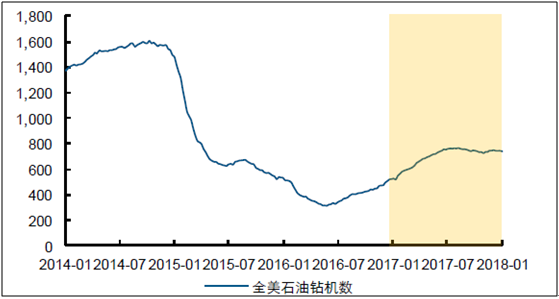

目前三大产区之中,仅Permian 产区产量稳步上涨,而其它两大产区均出现不同程度的产量衰减。由于油价整体回暖,2016 年下半年至2017 年上半年,全美石油钻机数、完井数目及库存井数目均持续回升。进入2017 年下半年,Permian 产区石油钻机数上涨步伐仍未停止,但由于其它产区相对成本较高,且部分独立页岩油公司二三季度经营情况相比一季度未有改善,因此石油钻机数均出现不同程度的下滑,全美原油钻机总数略微有所下降,但总体依旧处于高位。

美国页岩油三大产区中仅Permian 保持产量增长

资料来源:公开资料整理

全美石油钻机数2017 年下半年略有回落

资料来源:公开资料整理

Permian 钻机数持续上涨,其它产区钻机数有所下降3

资料来源:公开资料整理

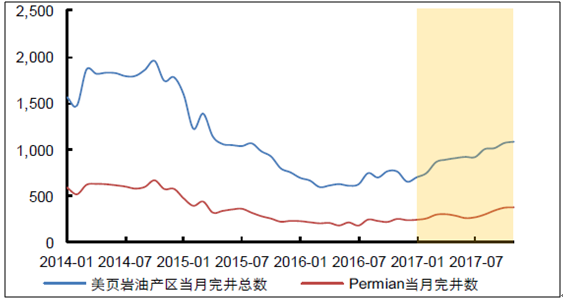

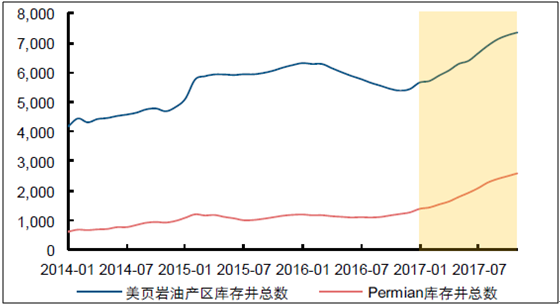

当月完井及库存井数目稳定增长。页岩油方面一个需要持续跟踪的指标便是完井数量,代表着已经完成钻井步骤,可马上进行压裂出油的井。当油价上涨到一定区域时,这部分油井可马上进行压裂释放产量。

美国页岩油产区当月完井数目稳定增长

资料来源:公开资料整理

美国页岩油产区库存井数目稳定增长

资料来源:公开资料整理

二、页岩油价格走势分析的

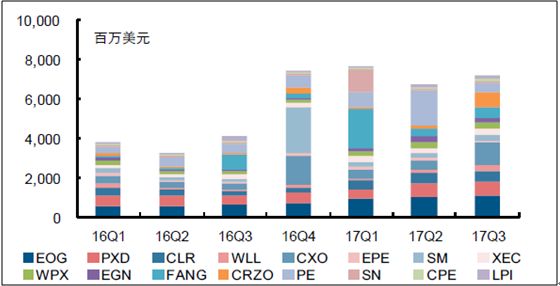

1、油价回暖推动页岩油公司资本开支显著提升。

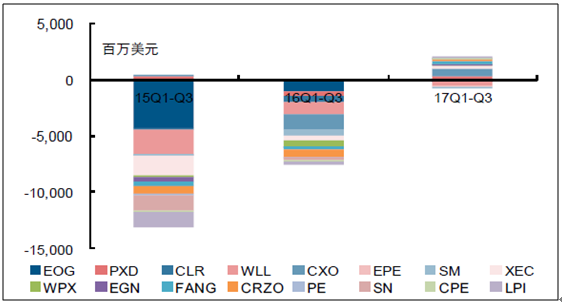

因页岩油存在衰减的特性,为保证产量和市占率,页岩油公司需不断进行钻井勘探,这是页岩油公司资本开支的主要组成部分。通过研究分析5 家产量较高的美国本土独立页岩油生产商,可以看出无论2017 年公司业绩如何变化,其资本开支都呈现上涨趋势。如果把范围扩大到16 家具有代表性的美国页岩油生产商,其资本开支总和同比2016 年明显有较大幅度的提升。这也间接表明了,油价上涨提升了页岩油公司提高资本开支以保持页岩油产量甚至增加产量的信心。

2017 年16 家独立页岩油公司资本开支总和同比上年显著提升

资料来源:公开资料整理

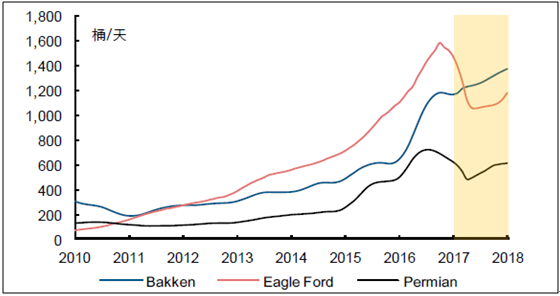

2011 年至2016 年间,页岩油主产区新井生产力随技术进步持续上升,从一定程度上抵消了页岩油井产量衰减速度较快的不利影响。虽然Permian 和Eagle Ford 两大产区的新井生产力自2016 年下半年出现短暂的下滑,但这一势头并未长期持续,目前三大产区的新井生产力均稳定在较高水平并持续回升。由于页岩油公司盈利时资本开支往往能有较大幅度提升,通过预测当前主要页岩油公司盈亏平衡时所需油价(BEP),即净利润为零时所需油价,便可以近似代表资本开支上涨或扩产所需油价。由于2016 年全年页岩油公司经营较为稳定,大幅资产减值的情况相对较少,故其BEP 也能够较好反映2017 年页岩油公司盈利并提升资本开支的油价下限。经测算,2016 年16 家所选页岩油企业加权平均后的盈亏平衡所需油价约为58 美元/桶;而随着2017 年油价突破该价位,所选公司前三季度的盈利情况及资本开支额度均同比大幅提升。新井生产力的提升,叠加油价突破盈亏平衡所需价格,预计将进一步提升页岩油公司增产的意愿和能力。

美国主要页岩油产区新井生产力开始回升

资料来源:公开资料整理

2、油价持续上涨提升美页岩油大幅增产可能

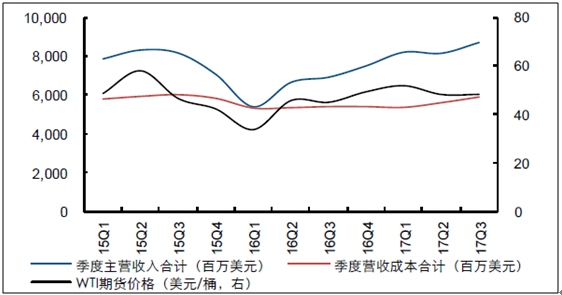

不难看出,所选页岩油公司营收合计与油价呈正相关关系;但营收成本与油价并无明显相关度,且相对变化较小。由于17Q2 及17Q3的WTI 平均油价相对略低于17Q1,营收成本稳中有升;叠加部分公司仍受计提资产减值或套期保值亏损等非持续性事件影响,整体上美国页岩油公司2017 年二三季度的盈利情况并未持续变好。然而17Q4 至今国际油价大幅上行并已达到近年高点,结合国际原油供需关系好转、新井生产力企稳回升以及页岩油企业资本开支普遍同比提升等趋势;页岩油公司盈利能力预计将明显好转并带动资本支出持续提升,美国页岩油产量也将有大幅上行的可能。综上,除非爆发特殊地缘政治事件,预计页岩油大幅增产仍将是2018 年原油供给端最主要的利空因素。

2017 年前三季度16 家独立页岩油公司净利润显著好转

资料来源:公开资料整理

所选16 家页岩油公司营收合计与油价呈明显相关

资料来源:公开资料整理

3、供需紧平衡时地缘政治溢价尤为凸显

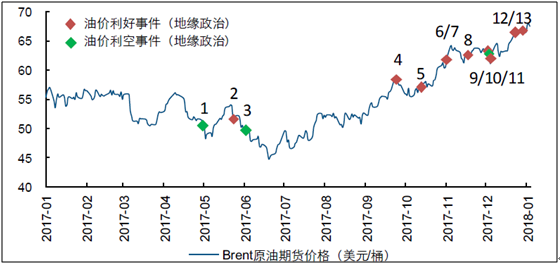

目前供需处于相对较为平衡的态势,也因此地缘政治溢价变的尤为凸显。四季度以来,利比亚输油管道遇袭、沙特反腐风暴、伊朗暴乱等政治事件接连发生,也催生油价一路上行。

2017 年四季度地缘政治事件频发,催生油价持续上涨

资料来源:公开资料整理

2018 年,对于地缘政治需着重关注利比亚、尼日利亚、委内瑞拉、伊朗、沙特这五个国家,但是整体上对目前中东形式不宜过度悲观,且使用政治而非军事手段解决地缘政治矛盾的方法有望逐渐成为主流。当然,除非发生一些不可预知的因素。

2018 年油价中枢大概率上移至60-70 美元/桶之间供需基本面决定2018 年Brent 原油期货价格中枢大概率上移至60-70 美元/桶之间。供需持续好转,库存降至相对低位,是2017 年四季度原油价格持续飙升的实质性支撑,也是对2018 年原油价格中枢大概率上移至60-70 美元/桶之间的主要依据。

2018 年一季度油价或存短期回调压力。展望2018 年,二三月份原油价格或面临一定回调压力,主要在于二三月份炼厂春季集中大检修,且是传统的原油需求淡季;另外2018年供需端需关注的是下半年OPEC 对于减产协议持续性的商议。

地缘政治风险或使油价短期突破70 美元/桶。若地缘政治事件频发,则短期原油价格存在突破70 美元/桶的可能性,但除非事件造成原油供需基本面发生较大变化,否则油价仍旧较难长期保持在70 美元/桶以上。美国页岩油目前仍然是全球油价长期居高的强有力对冲和牵制,并且不排除美国、巴西及加拿大在2018 年有新的常规原油项目投产,带来新的产能投入和产量增长。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国页岩油行业市场现状调查及投资前景研判报告

《2024-2030年中国页岩油行业市场现状调查及投资前景研判报告 》共十四章,包含页岩油行业投资战略研究,2024-2030年中国页岩油企业发展战略与规划分析,2024-2030年中国页岩油行业项目融资对策等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)