车载空调控制器,即汽车空调设备的控制装置。汽车空调控制器是通过检测发动机转速和车厢内温度,并对信号进行逻辑处理后,对电磁离合驱动器和怠速阀驱动器进行控制,实现对车厢内空调装置的自动控制,使车厢内温度基本恒定并节省汽车能源。具体包括:手动机械式(早期汽车配置)、电动电子式(较经济配置)、全自动(最佳方案)、多温区自动(高端配置)。

全球汽车产销量、保有量的增长及居民对汽车舒适度要求的提高促进了汽车空调市场的快速增长,为车载空调控制器打造了广阔的市场空间。我国2011-2015年的汽车空调年均复合增长率为14.64%,2015 年的汽车空调市场规模为182 亿元,预计2020 年市场规模将达到300 亿元

2015-2020 年我国汽车空调预计市场规模

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国汽车空调市场分析预测及未来发展趋势报告》

我国政府对新能源汽车的政策支持有助于未来新能源汽车产销量的增长,为车载空调控制器提供了新的市场空间。我国政府陆续颁布了《中国制造2025》、《汽车产业中长期发展规划》以及在今年9 月底落地的“双积分”政策,提出将大力推广新能源汽车。我国2020 年新能源汽车产量要达到200 万辆,这一战略有助于空调配套产业-例如车载智能空调及控制器产业的发展。

高级驾驶辅助系统(ADAS)是利用安装在车上的传感器、雷达、摄像头让驾驶者提前感知周边可能发生的各种危险,提高驾驶的舒适性和安全性的智能系统。目前市场上出现的高级驾驶辅助功能多样,主要可分为感知预警、主动控制、泊车辅助、车内驾驶辅助四大类。高级驾驶辅助系统属于人工智能的重要垂直应用领域。美国汽车工程师协会按照自动化等级,将自动驾驶由低到高分为无自动化、智能辅助驾驶、半自动驾驶、有限条件的无人驾驶和无人驾驶五个阶段。其中高级辅助驾驶目前在我国被认为是人工智能极可能最早落地且最具商业价值的垂直领域之一。

国家政策助力智能驾驶产业的发展。2015 年5 月,由国务院印发的《中国制造2025》将无人驾驶汽车作为汽车产业未来转型升级的重要方向之一。“十三五”规划也提出要积极发展智能网联汽车的目标,相关的法律法规也已提上日程。国家对于先进科技的资金支持力度也在逐步加大,其中智能驾驶领域占有相当比重。智能汽车市场增长空间巨大,中国智能驾驶产业市场规模预计到2020 年将达到1214 亿元人民币,前景可期。

中国智能驾驶市场渗透率将持续提升,并带动相关行业的发展。截至2015 年,中国智能驾驶乘用车渗透率已经达到了15%,但其中仍然有大量的智能驾驶乘用车处于等级1-等级2 水平。预计到2019 年,中国智能驾驶乘用车渗透率将超过50%。智能汽车的逐渐普及在未来将形成新的商业模式,并进一步带动相关车载软硬件设施产业的发展。

2014- 2020 年中国智能驾驶乘用车渗透率

资料来源:公开资料整理

从行业生命周期来看,还处在市场导入阶段,市场机会广阔。ADAS规模将从2014 年的56 亿美元成长至2018 年的102 亿美元。在2013~2018 年之间实现17.1%的年复合成长率。全球的高级驾驶辅助系统将在2020 年达到近400 亿美元的市场规模。

我国ADAS 市场将稳步发展,并逐渐从高端市场向中低端市场渗透。

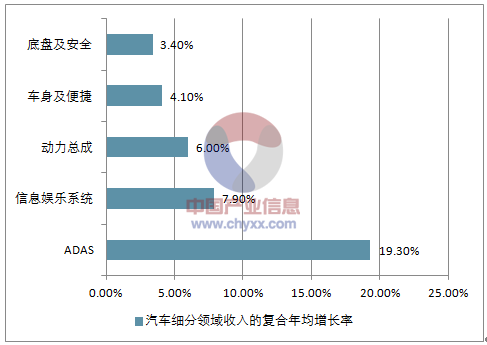

我国从2015 到2020 年会以年均30%的发展速度,达到12 亿欧元的市场规模。全球ADAS 市场在2015-2020 年将会保持19.3%的复合年均增长率。随着技术的逐步成熟和产品价格的下降,ADAS 的应用车型由高向低逐步下探,从豪华车逐步向中低档车渗透。

2015-2020 年全球汽车细分领域收入的复合年均增长率

资料来源:公开资料整理

就竞争格局来看,ADAS 市场的集中度较高,少数技术领先的欧美大型汽车零部件企业占据着大部分市场份额。在乘用车ADAS 领域,博世集团、大陆集团、德尔福、电装、奥拓立夫等五大ADAS 系统集成商占有全球65%以上的市场份额;在商用车ADAS 领域,博世集团、威伯科、大陆集团三家企业合计占有全球超过60%的市场份额。在我国,智能驾驶成为传统车企与互联网企业争相追逐的风口,智能驾驶的发展热潮已经到来,在核心算法方面有创新优势的企业会获得领先地位。目前,传统车企与互联网企业对智能驾驶争相追逐,但发展路径殊途同归。车企主要以车联网与 ADAS 发展为主,而互联网公司直接切入完全无人驾驶层面,跨界合作成为一种普遍趋势,智能驾驶发展热潮已经到来。不过,由于我国ADAS 技术尚未完成,产业尚未成熟,因此在ADAS 核心算法方面具备技术优势的创新型科技公司将拥有广阔发展机会。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)