2017 年佣金率下降至万分之 3.41,同比下滑 12.8%,降幅有所 收窄;2017 年 1-10 月累计股基成交额 100.04 万亿元,累计同比下滑 10.2%,但降幅 在逐步收窄。2017 年前三季度行业经纪业务收入 626.10 亿元,同比下滑 22.8%,收入 占比 28.0%,经纪业务收入占比处于历史低位。

行业经纪业务收入占比创下历史新低(单位:%)

数据来源:公开资料整理

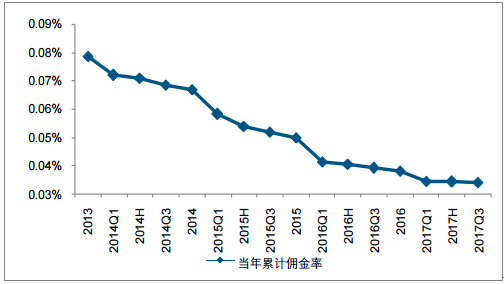

三季度行业经纪业务净佣金费率企稳(单位:%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国证券市场运行态势及投资战略研究报告》

股债市场分化,债市大幅调整引发市场对券商债券自营担忧,进一步压制券商业绩β。 截至 2017 上半年,券商自营权益和债券配置比重分别为 21%/79%,从投资收益贡献来 看,债券自营对部分券商收益贡献占比 50%以上,债券交易对于券商投资收益影响也非 常明显。但 2017 年股票和债券市场分化显著,债券连续三个季度均呈现下跌态势,债 券的持续下跌引发市场对于券商自营的担忧,从而进一步限制了券商股的β属性。

2017 年权益市场表现稳健但是债券市场表现承压(单位:%)

数据来源:公开资料整理

佣金率降幅收窄,市场成交稳步回升,经纪业务压力减小。佣金率虽然依然处于下行通 道,但下行幅度明显收窄,综合考虑监管、成交额和交易主体变化,佣金率大幅下行空 间不大。从历史数据来看,佣金率的变动与成交额有较高的相关性,当前成交额趋稳, 佣金率下行亦将趋缓。截至 2017 年中期,券商经纪业务收入占比 27%左右,相较于去 年同期占比有明显下滑。

成交额快速放大时佣金费率面临较强下行压力(单位:亿元,%)

数据来源:公开资料整理

交易换手率进入 2016 年以来的阶段性低点(单位:%)

数据来源:公开资料整理

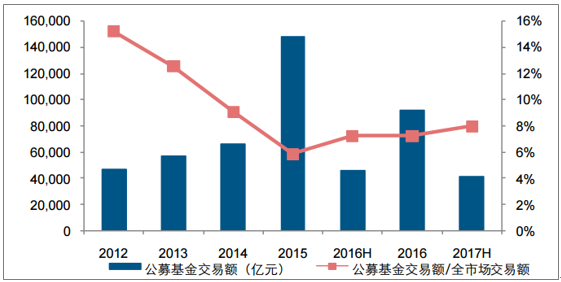

资管业务规范发展之下机构客户保持了较高的稳定性。公募机构贡献的市场交易额占比 在 2015 至 2017 上半年期间从 5.9%提升至 7.9%,2017 上半年公募基金交易额 4.13 万亿元,同比下滑 10.3%,降幅远小于市场成交额降幅,基本等于 2012 全年公募贡献 的交易额。

2014 年以来公募基金成交额占市场总成交额比重开始提升(单位:亿元,%)

数据来源:公开资料整理

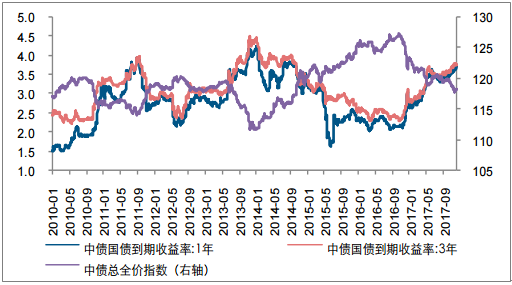

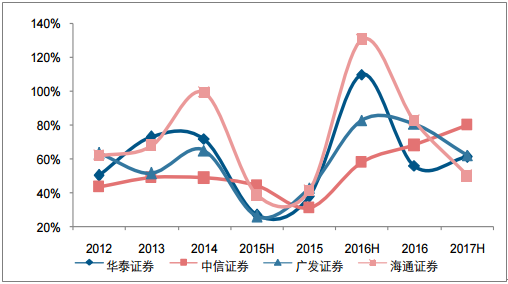

短端利率变动预期性更强,券商债券投资灵活应对,债券自营压力可控。当前 10 年期国债到期收益率已经接近 4%,且长端收益率变动幅度明显快于短端,券商作为短期债券品种配置主力,债券投资预期性更强,自营风险可控。进一步的,在利率上行环境下,券商可以通过灵活的资产配置策略调整盈利模式,不难发现以华泰证券、中信证券为代表的大型券商有 50%-80%的投资收益是持有金融资产贡献的,持有金融资产贡献的投资收益主包括股票股利和债券票息,考虑到国内股息率相对较低,预计债券的票息收益是投资收益的重要来源。

10 年期国债到期收益率屡创新高(单位:%)

数据来源:公开资料整理

投资收益中 50%-80%来自于持有贡献(单位:%)

数据来源:公开资料整理

券商在经历全面监管后业务规范性和合规性均有所改善,业务层面各项监管风险已经被 逐步消化:投资者管理新规落地后两市成交额基本保持稳定,股票质押新规并未改变其 规模稳步增长的态势,定向增发和资产管理业务在下半年亦在逐步回归常态化。我们预 期后期对于券商监管持续收紧的空间相对有限,且各个业务线条均已经有所准备,能够 有效应对监管压力。

市场成交量受投资者适当性管理影响较小(单位:亿元)

数据来源:公开资料整理

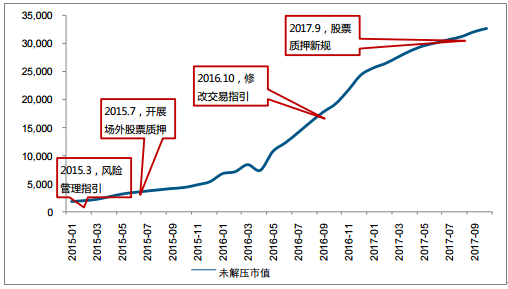

股票质押新规并未改变股票质押的稳步增长(单位:亿元)

数据来源:公开资料整理

2017 下半年增发融资逐步恢复(单位:亿元)

数据来源:公开资料整理

资管产品发行逐步常态化(单位:亿份)

数据来源:公开资料整理

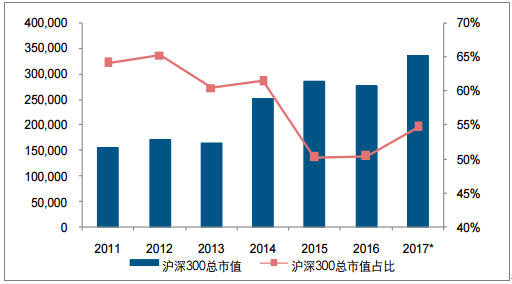

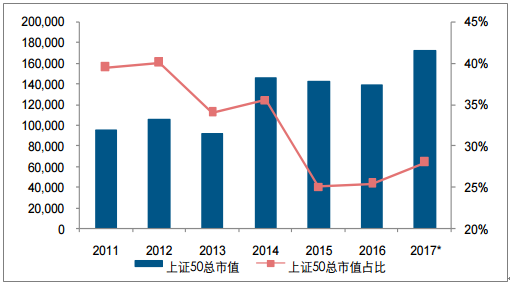

市场交易正在呈现新变化,预期资管新规之下这一变化将会延续。总结 2017 年市场, 截止 11 月底,我们发现市场涨指数但不涨成交量的趋势明显,沪深 300 上涨 21%,市 场成交量下滑 6.1%,成交额下滑 11.1%。整体市场开始从传统的以流动性为核心的全 面市场逐步向以盈利为核心驱动的结构性市场过渡。以 2017 年市场为例,截至 2017 年 11 月末,沪深 300 总市值占全部 A 股总市值比重和上证 50 总市值占全部 A 股总市 值比重分别达到 54.7%和 28.0%,较 2016 年分别提升 4.3 和 2.6 个百分点,权重股对 于市场的影响在逐步提升。

沪深 300 总市值占 A 股总市值占比提升(单位:亿元,%)

数据来源:公开资料整理

上证 50 总市值占 A 股总市值占比提升(单位:亿元,%)

数据来源:公开资料整理

监管的积极引导、制度设计的调整以及市场成交主体的优化,都在推动这一趋势持续。 从监管和制度设计来看,IPO 持续有序推进,严格信息披露要求等,均引导市场投资逐 步回归到对上市主体经营能力尤其是持续经营能力的关注;从交易主体结构来看,随着 产业资本和专业机构的发展壮大,机构投资者在资本市场扮演着越来越重要的角色,以 沪市为例,个人投资者持股市值占比在 2008 年至 2016 年从 48.3%下降至 25.2%,以 产业资本为代表的一般法人持股市值占比提升至 59.8%,专业机构持股市值占比 14.5%,机构投资者通过持股对市场正在产生更大的影响力。

不同类型投资者在沪市持股市值(单位:亿元)

数据来源:公开资料整理

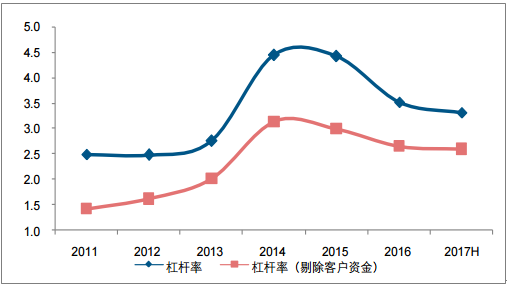

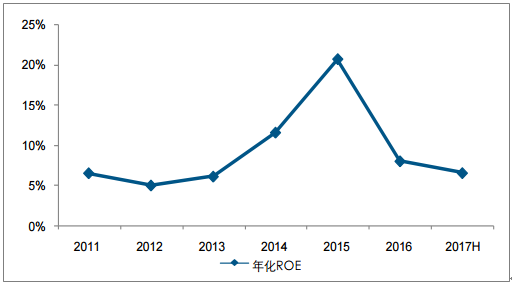

市场在逐步从全面行情向结构性行情过渡,成交量和客户交易也开启分层趋势,在监管 积极引导、制度设计调整以及市场成交主体优化背景下,券商站在业务发展的新起点, 传统围绕零售客户的盈利模式将逐步弱化,机构业务、国际化业务和衍生品等业务在稳 健市场环境下将得到持续培育和发展,不同于简单的提供交易通道,服务机构投资者追 求稳定收益、扩大业务范畴将是重要方向。当前阶段,券商正处于去杠杆尾声,ROE 见底阶段,截至 2017 年中期,券商真实杠杆约为 2.6 倍,年化 ROE 为 6.5%,未来杠 杆继续向下空间有限。考虑券商当前阶段的杠杆,主要用于自营业务和资本中介业务, 均为服务零售客户方向,展望后期合理经营杠杆和牌照,服务机构客户、发展国际化业 务是行业增厚 ROE 的大方向。

证券行业真实杠杆水平大约 2.6 倍(单位:倍)

数据来源:公开资料整理

证券行业 ROE 仍然超过 2012 年水平(单位:%)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国证券行业市场运行态势及发展战略研判报告

《2026-2032年中国证券行业市场运行态势及发展战略研判报告 》共七章,包含中国证券市场生态体系梳理及布局状况解析,中国证券机构发展布局案例研究,中国证券行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国证券行业进入壁垒、发展历程、市场政策汇总、产业链图谱、经营现状、竞争格局及发展趋势研判:中信证券营业收入遥遥领先[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)