一、银行业资产负债情况分析

1、坚守定位规模告别高增长

过去几年中小银行通过“同业存单—同业理财—委外投资”的链条规模扩张实现弯道超车。这种降信用、降久期、加杠杆的行为在今年被逆转,监管层将防控金融风险放在更为重要的位置,主张中小银行坚守自我定位,不盲目扩张、走专业化特色化路线。正如银监会副主席在2017年城商行年会上讲到“城商行、民营银行要找准自身在银行体系中的定位,牢记设立初衷,结合资源禀赋和比较优势,为实体经济提供特色化、差异化的金融服务。对于城商行而言,就是要坚持‘服务地方经济、服务小微企业、服务城乡居民’的市场定位。扎根当地,深耕基层,与地方经济融合发展,与小微企业共同成长。”城商行如此、股份行亦如此,不以规模论英雄、唯靠专业和服务来取胜。

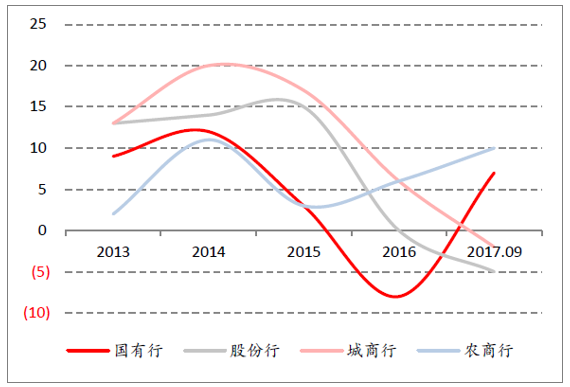

2017年三季度末,我国银行业金融机构本外币资产总额为247万亿元,同比增长10.9%。其中,大型商业银行资产总额92万亿元,占比37.3%,资产总额同比增长9.2%;股份制商业银行资产总额44万亿元,占比17.8%,资产总额同比增长7.0%。自2012年后首次出现大行资产增速高于股份行,具体看,上市银行中大行、股份行、城商行、农商行资产增速分别为9%、7%、13%、10%,民生、中信则进行缩表,其资产规模较年初有所下降。

金融去杠杆大背景下银行资产扩张放缓

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国银行市场供需预测及投资前景分析报告》

2、突出主业结构有调整压力

回顾2017年,银行板块内部分化的最重要原因就是资产负债结构。存款乏力、同业受限使中小行负债端捉襟见肘;货币偏紧、利率上行使中小银行负债成本水涨船高。反观大行,存款占比较高增强了负债端的稳定性、降低了负债端的成本,如工行存款占比高达82%,其中活期占比超70%。流动性偏紧的市场环境加剧了中小行负债端的压力,大行则可更从容的实现资产布局,甚至蚕食中小行的市场份额。

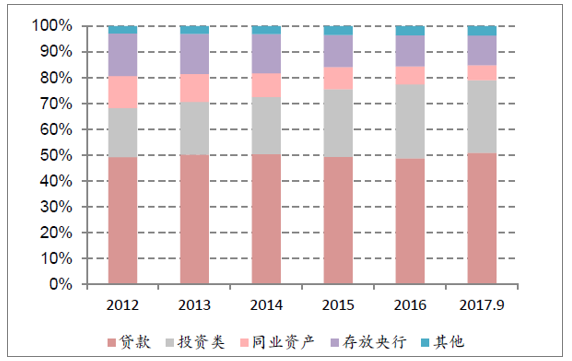

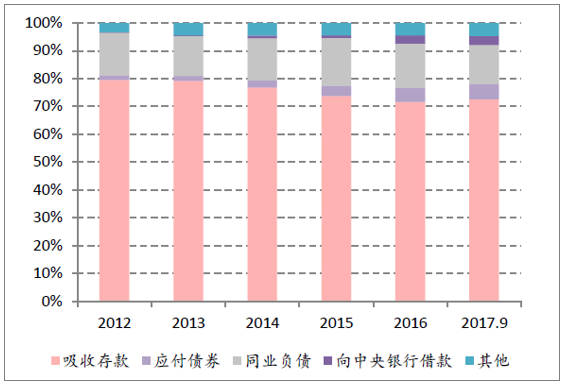

整体来看,资产端:贷款、投资类、同业资产、存放央行占比分别为51%、28%、6%、12%,贷款占比较去年的48%提升两个百分点,投资类和同业资产占比则有所下滑。这主要是因为监管层鼓励银行回归本源、突出主业、减少资金空转,银行顺势将更多资源倾斜到贷款;负债端:吸收存款、应付债券、同业负债、向中央银行借款占比分别为73%、6%、14%、3%,存款占比较为稳定,同业负债较去年同期下滑3个百分点。需要说明的是,整体看资产负债结构是健康的重要原因是大行占比大、约66%,掩盖了中小银行资产负债的失衡。得益于资产负债结构合理,大行和提前布局零售的招行今年迎来了较好的行情,其他中小银行则表现差矣。(其他个股涨幅高的原因:平安零售转型预期、宁波小而精、张家港行次新股属性)

上市银行资产结构分布

资料来源:公开资料整理

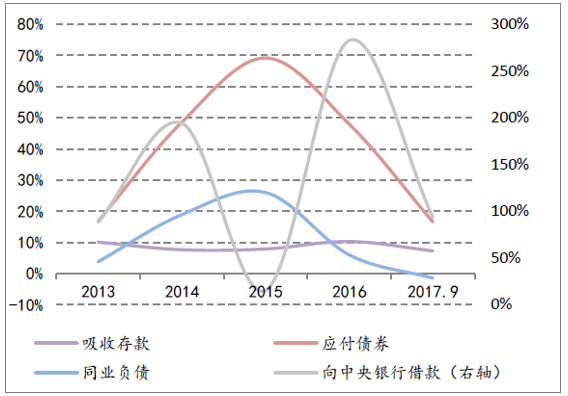

上市银行负债结构分布

资料来源:公开资料整理

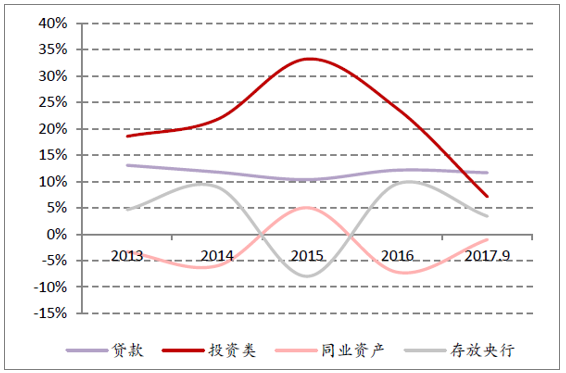

社融与M2被称为硬币的两面,理应如影相随。但今年二者出现了较大的背离,社融强劲、M2不断新低。这是由于二者统计口径并不完全一样,社融更侧重实体获得的资金总量,并不包括金融机构之间的资金,M2则囊括了券商、基金子公司等资管业务。从商业银行资产负债表中也可窥得一二:贷款增速12%,是社融的重要支撑,虽各项贷款也创造M2,但不被社融统计的投资类资产大幅下滑直接拖累M2,上市银行投资类资产增速在2015年、2016年、2017年9月分别为33%、24%、7%。作为对接投资类资产的重要利器,同业负债和应付债券(发行同业存单计入该科目)也开始大幅下滑,同业负债增速从2015年的26%下滑到今年三季度的-1.45%,应付债券增速在2015年高达70%降到现在的16%。2016年是因为MPA,2017年则因为央行将表外理财纳入广义信贷受MPA约束和银监会监管的升级。

上市银行资产内部结构同比增速

资料来源:公开资料整理

上市银行负债内部结构同比增速

资料来源:公开资料整理

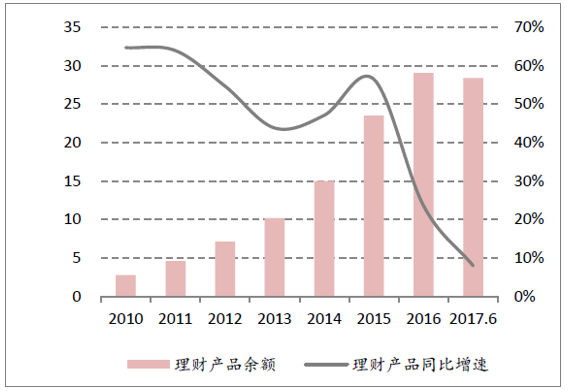

3、回归本源理财将持续收缩

理财因收益率高、刚性兑付备受投资者喜好,过去几年实现了跨越式发展,2010年——2015年间年平均增长55%,逼近30万亿大关。理财规模的快速增长为银行贡献了可观的中间业务收入,也为利率市场化立下汗马功劳。但银行理财刚性兑付的特性使风险更多的聚集在银行内部,放大了金融体系的风险系数,在这轮监管升级中成为重点关注的领域。2017银行理财规模首次出现下滑,从年初的29.01万亿下降到6月份的28.38万亿,同比增速为个位数7.99%。截至第三季度理财规模同比增速继续下滑到4%,其中同业理财下降2.6万亿。资管新规对理财的进一步规范将使理财在未来一年持续收缩,从而使银行负债端继续承压。

银行理财规模及同比增速(万亿,%)

资料来源:公开资料整理

银行理财内部结构规模变化(万亿)

资料来源:公开资料整理

二、银行行业盈利能力情况分析

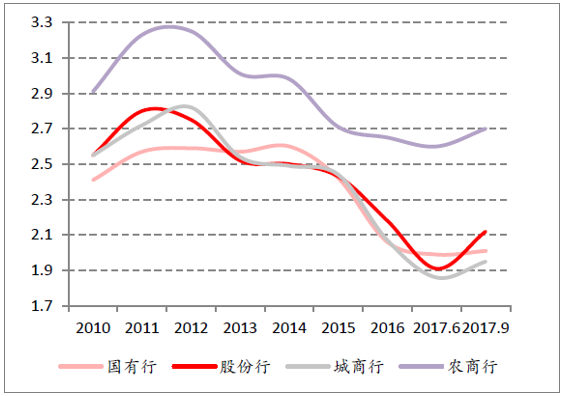

1、息差稳中有升利息收入全面回暖

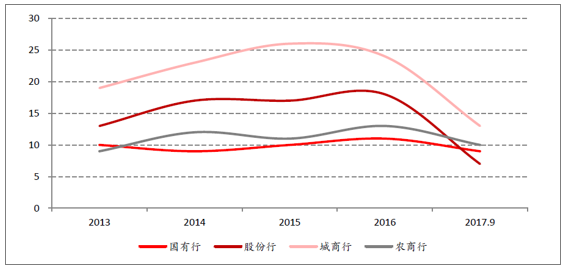

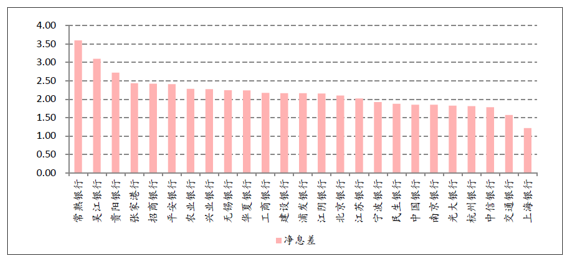

规模和息差是影响银行业绩的最重要因素。随着金融去杠杆和货币政策的趋紧,规模增速回落已成定局,所幸息差在2017年第二季度逐渐企稳回升。商业银行整体净息差第三季度为2.07%,比二季度和一季度分别提升2bps、4bps。就上市银行而言,国有行、股份行、城商行、农商行第三季度净息差分别为2.01%、2.12%、1.95%、2.7%,其中交通银行净息差1.57%拖累国有行息差反弹,平安银行和招商银行2.4%的净息差助力股份行息差表现,城商行仍受负债端压制较大板块整体净息差最低,农商行净息差则遥遥领先行业。个股方面,常熟银行息差最高为3.6%,吴江银行、贵阳银行、招商银行和平安银行紧随其后,分别为3.1%、2.7%、2.4%、2.4%;光大银行、杭州银行、中信银行、交通银行和上海银行暂居最后,分别为1.82%、1.81%、1.78%、1.57%、1.22%。

息差普遍企稳提升,利息净收入却分化严重。大行负债端稳定低廉,资产端定价能力提升,利息净收入从2016年-8%的增速大幅反弹到今年三季度的7%,农商行深耕本地、调整灵活使其净利息收入在2016年就逐渐反弹,今年三季度增速达10%;相比之下,股份行和城商行在金融自由化时加杠杆力度最大,现在金融去杠杆下受影响也最大,股份行利息净收入同比增速从2015年的15%下滑到现在的-5%,城商行净利息收入则是从2015年17%下滑到-2%。这主要是因为大行和农商行负债端存款占比高,而股份行和城商行以往靠CD和理财支撑规模的快速扩张,CD和理财收益率上行无疑使其负债端成本大幅提升,压缩利差。

上市银行净息差走势(%)

资料来源:公开资料整理

上市银行净利息收入走势(%)

资料来源:公开资料整理

上市银行净息差(%)

资料来源:公开资料整理

2018年银行的利息收入表现,原因如下:1.货币政策稳健中性为息差筑底;2.资产端重新定价,三季度金融机构贷款加权平均利率为5.75%,较年初提升49bps;3.负债端成本最先反应,现阶段基本调整到位;4.企业利润回暖,表外融资受限、贷款需求旺盛。

2、业务日渐多元非息收入仍有挑战

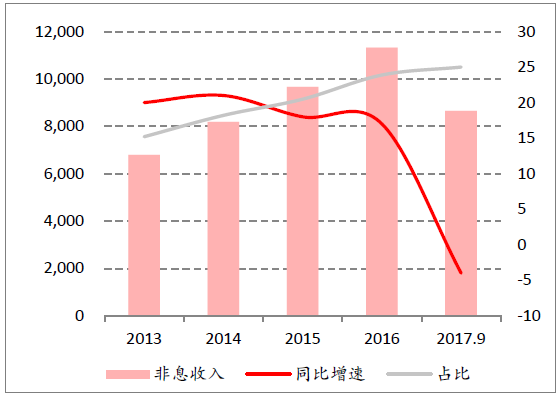

非息收入作为银行熨平息差波动的利器2016年之前一直保持20%以上的增速。截至2016年非息收入占营收比重为24%,距发达国家仍有较大差距。理财作为银行非息收入的重要来源,在2017年央行将表外理财纳入MPA进行考核后,直接导致商业银行手续费和佣金净收入同比增速从8%下滑到现在-1%。同时债市深度调整,10年期国债收益率一度到4%,均影响银行投资净收益。

上市银行非息收入增速及占营收比例(亿,%)

资料来源:公开资料整理

上市银行非息收入内部结构

资料来源:公开资料整理

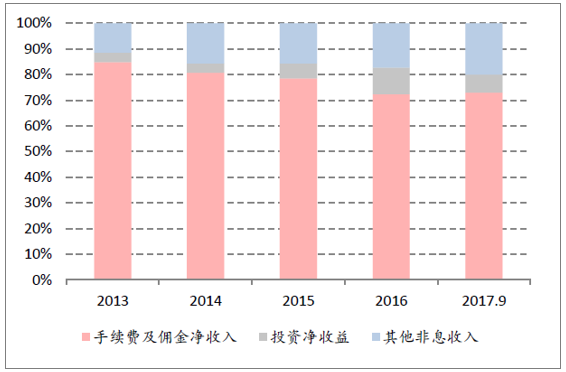

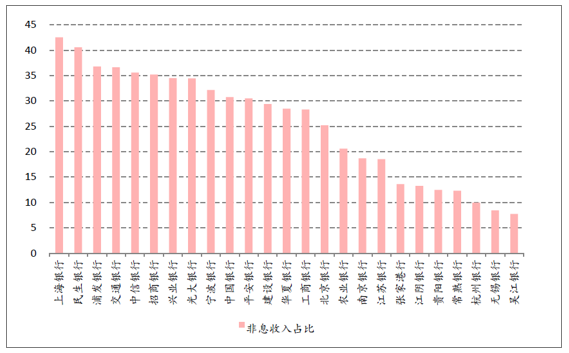

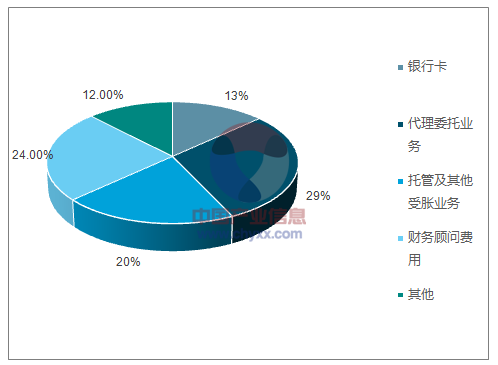

现有25家上市银行中上海银行非息占营收比43%为最高,银行卡、托管及其他受托业务、财务顾问费用、代理委托业务占比分别为13%、20%、24%、29%。代理委托业务占比最高,受近期监管也最大,同比增速从2015年94%下滑到25%。这也是整个行业短期需要调整的,即理财因打破刚性兑付规模而缩减带来的代理委托业务收入的降低,对业绩有一定拖累作用。也可以看到,银行卡业务最近三年一直保持高速增速,从而弥补因理财收缩造成的负面影响。

上市银行非息收入占比

资料来源:公开资料整理

非息收入内部结构

资料来源:公开资料整理

3、金融科技助力抢占消费金融领域

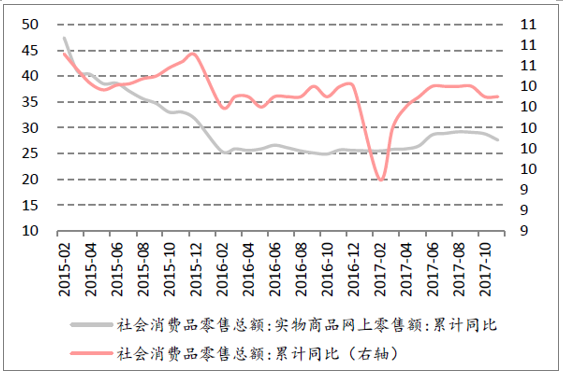

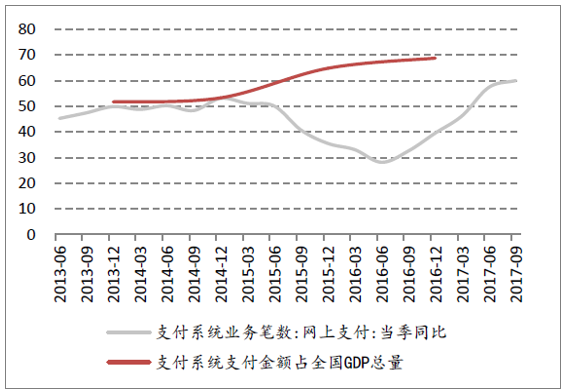

利率市场化、金融脱媒的不断推进加剧了银行业的竞争,银行重资产、同质化的特点越来越不能更好满足消费者需求。银行并没有固步自封,而是主动拥抱变革、拥抱金融科技,从而提供差异化、轻型化、普惠化的金融服务。中国经济逐渐由投资向消费转型,消费金融市场前景广阔、风险分散成为下一个抢滩口。2017年我国社会消费品零售总额仍保持两位数的增长,其中网上消费零售额同比增速为27.6%。2016年支付系统支付金额已经占全国GDP比69%,网上支付发展迅猛,截至2017年第三季度网上支付笔数同比增速为60%。

大行与时俱进。建行牵手阿里巴巴,双方将共同推进建行信用卡线上开卡业务,以及线下线上渠道业务合作、电子支付业务合作、打通信用体系。工行与京东签署了金融业务合作框架协议,双方将在金融科技、零售银行、消费金融、企业信贷、校园生态、资产管理、个人联名账户等领域展开全面深入的合作。农行与百度签署战略合作,共建“金融科技联合实验室”。中行与腾讯成立金融科技联合实验室,将重点基于云计算、大数据、区块链和人工智能等方面开展深度合作,共建普惠金融、云上金融、智能金融和科技金融。

中小行锐意进取。招行明确”金融科技银行“定位,推动金融科技创新,加强移动互联、云计算、大数据、人工智能、区块链等新兴技术的创新应用。“财资管理云平台”是招商银行针对集团型客户财资管理需要而开发,这是招行在零售领域取得巨大优势后在公司领域的又一尝试。平安银行提出“科技引领、零售突破、对公做精”的战略方针,制定了零售“1-2-3-4”落地实施路径,以信用卡为尖兵,提升大数据和账户两大能力,打造以“SAT(社交+移动应用+远程服务)+智能主账户”为核心的智能化、移动化、专业化的零售银行服务。中信与百度合作成立百信银行,打造"O+O"(线上+线下)模式的智能普惠银行。城商行和农商行因地域限制、网点劣势等在竞争中处于下风,金融科技突破空间和时间限制为其提供更多可能。

此外,在央行指导下由中国银联联合商业银行、支付机构等产业各方共同发布了银行业统一APP“云闪付”。云闪付为银行创造更多消费场景,目前已覆盖铁路、境内10万家商超便利店、北上广深100个菜市场、300个城市水电煤公共服务等;云闪付汇聚了银行银联等提供的功能和服务,如银联卡账户一站式分期、账户余额查询、信用卡全流程服务、跨行账单查询等特色服务。

社消零售和网上零售保持较高增长(%)

资料来源:公开资料整理

支付系统占GDP比重提升网上支付高增长(%)

资料来源:公开资料整理

三、银行业不良企稳补利润情况分析

1、宏观经济彰显韧性微观企业盈利好转

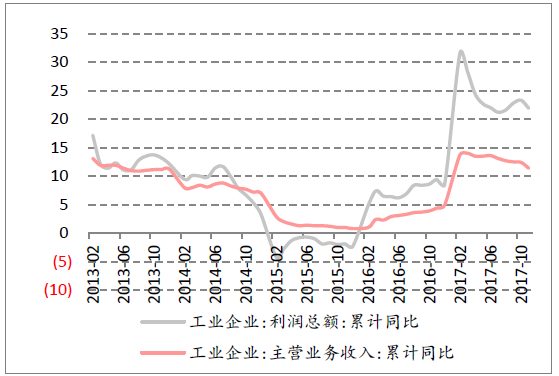

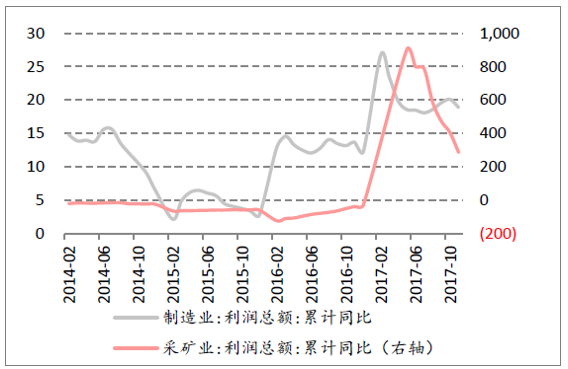

银行具有顺周期性,经济好时资产端收益率高、资产质量压力轻,业绩也就更好。2017年以来,我国经济形势好于预期,总体上呈现出好中趋稳态势,前三季度的GDP增速分别为6.9%、6.9%、6.8%,宏观经济彰显出一定的韧性,企业利润大幅好转。工业企业主营业务收入增速由2016年底的5%上升到10%以上,利润增速也翻一番,2017年全年增速均在20%以上。过去几年制造业和采矿业是银行不良的高发区,2017年企业利润也大幅好转,行业景气度大幅提升,尤其是采矿业,利润同比增速由负攀升到1000%以上(图中5月6月同比增速分别为7936%和1338%,为使图形美观进行了调整)。

2017年12月的中央经济工作会提出,我国经济发展进入了新时代,基本特征就是我国经济已由高速增长阶段转向高质量的发展阶段。中国经济高质量发展主要表现为发展方式转变、经济结构优化、增长动力转换。工业生产虽稳中有缓,但结构持续优化,供给侧改革的持续推进,钢铁、,煤炭等重点领域去产能顺利进行,传统行业供需改善得到改善。

工业企业主营业务收入和利润明显好转(%)

资料来源:公开资料整理

制造业和采矿业盈利明显好转(%)

资料来源:公开资料整理

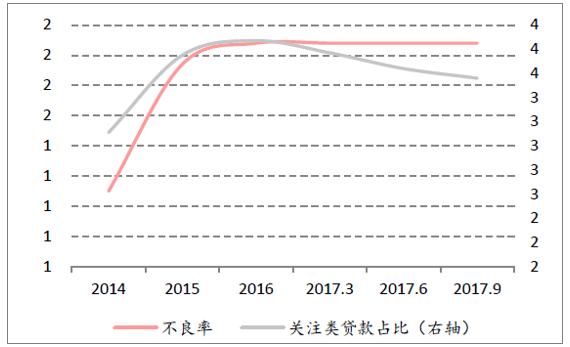

2、不良生成放缓拨备反哺利润

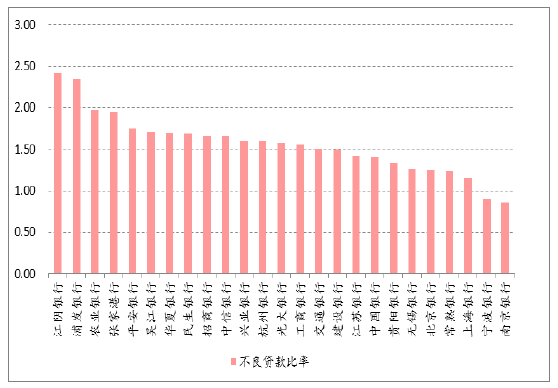

商业银行资产质量是压制银行估值的重要因素。随着经济回暖,商业银行资产质量也逐渐企稳,行业整体不良率在2017年保持在1.74%,关注类贷款占比则下降31bp,降幅明显。上市银行中江阴银行、浦发银行、农业银行不良率位列前三,分别为2.42%、2.35%、1.97%;南京银行、宁波银行、上海银行资质最优,不良率分别为0.86%、0.90%、1.15%。

截至2017年三季度,行业平均拨备覆盖率为180.39%,环比上升3.21个百分点,2018年商业银行不良生成或继续减缓、这将大幅减小其计提拨备的压力,甚至迎来资产质量的拐点。展望未来,商业银行或出现净利润同比增速大幅高于营业收入同比增速的现象,这正是由于拨备反哺利润的造成的。拨备处于高位,使对2018年商业银行业绩多了一份信心。

银行业整体不良率及关注类贷款占比(%)

资料来源:公开资料整理

上市银行不良贷款比率%)

资料来源:公开资料整理

3、债转股或提速不良压力减小

2016年10月10日,国务院发布《关于积极稳妥降低企业杠杆率的意见》及《关于市场化银行债权转股权的指导意见》,明确了市场化债转股的对象、方法和原则,主动破解企业杠杆高、风险大难题。时至今日,去杠杆的基调没有变,债转股作为降低企业杠杆重要措施的方向没有变,过去一年多方机构也加快布局不良资产处置业务。五大行债转股实施机构均已成立,55家地方AMC注册完成,相关配套细则也日渐完善,预计2018年落地规模会有较大提升。

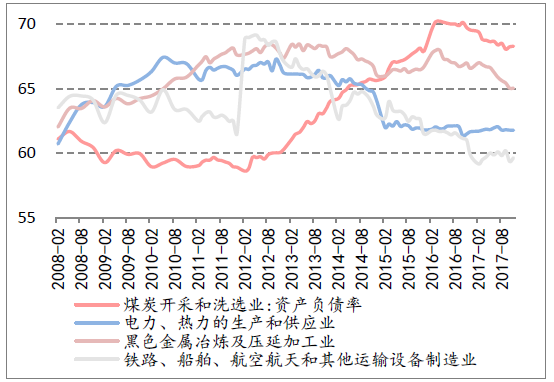

截至2017年6月末,国有企业资产总额1434774.3亿元,同比增长11.5%;负债总额941293.4亿元,同比增长11.4%;所有者权益合计493480.9亿元,同比增长11.7%,国有企业负债率为65.6%。国企负债率虽有回落但仍处高位,降低国企杠杆依旧是今后一段时间的工作重点。此外,资产负债率高的行业,如煤炭开采和洗选业、电力热力生成和供应业、黑色金属冶炼及压延加工业、铁路船舶航空航天和其他运输设备制造业等传统高杠杆行业降杠杆有一定成效。银行后续不良压力有所缓解。

传统高负债行业降杠杆渐有成效(%)

资料来源:公开资料整理

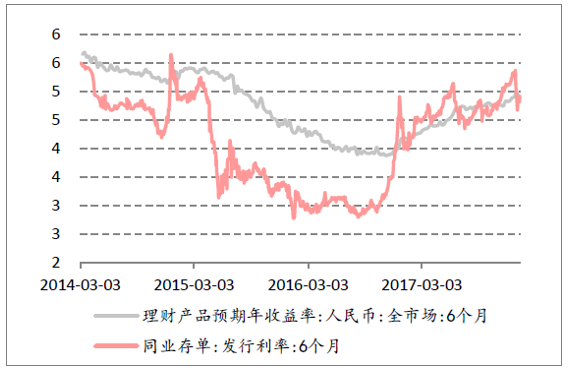

三、银行业理财和同业存单利率不断上升(%)

2017年金融去杠杆进入深水区,商业银行的主要矛盾在负债端,尤其是中小银行。中小银行在网点布局和客户粘性方面有天生的劣势致存款增长乏力,理财和同业存单是中小银行负债端的重要资金来源。金融去杠杆大背景下,资金利率不断抬升,6个月理财收益率从2017年年初4.2%上升到年末的4.99%,升幅79bps;6个月同业存单发行利率则是从4%攀升到5.15%,上涨115bps金融机构贷款平均加权利率则只上升56bps,负债端成本到资产端贷款的利率传导并不顺畅,这吞噬了部分中小银行的息差收入。

地方政府债转股和居民疯狂加杠杆在过去两年为商业银行资产端提供了安全优质的资产。2018年地方政府债务置换进入收官之年,居民加杠杆步伐明显放缓,非标投资受限,资产端同样面临挑战。但是2018年监管延续强势,商业银行的主要矛盾依旧在于负债端。存款立行或再次成为银行经营的信条。

理财和同业存单利率不断上升(%)

资料来源:公开资料整理

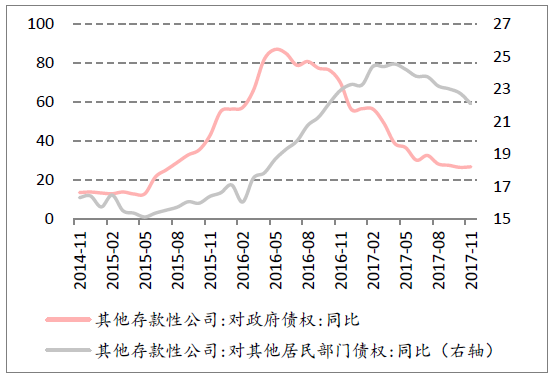

商业银行对政府和居民债权增速回落(%)

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国银行业数字化转型市场运行态势及未来趋势预测报告

《2023-2029年中国银行业数字化转型市场运行态势及未来趋势预测报告》共八章,包含中国银行业数字化转型链结构及全产业链布局状况研究,中国银行业数字化转型重点企业案例研究,中国银行业数字化转型市场前瞻及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年二季度银行业保险业总资产、信贷资产及利润[图]](http://img.chyxx.com/images/2022/0602/d2b5873a1187177cb41346b49060d75f26194296.jpg?x-oss-process=style/w320)

![2022年一季度银行业保险业总资产及保险业偿付能力[图]](http://img.chyxx.com/general_thumb/news/43.png?x-oss-process=style/w320)

![2019-2022年中国定期存款基准利率走势(附三个月定期、半年定期、一年定期、二年定期及三年定期存款基准利率)[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2020年以来中国活期存款基准利率走势[图]](http://img.chyxx.com/general_thumb/news/9.png?x-oss-process=style/w320)

![2021年四大行成绩单出炉:四大行营收超3万亿![图]](http://img.chyxx.com/general_thumb/news/42.png?x-oss-process=style/w320)