一、中国电影行业现状分析

从票房规模上看,根据国家广电总局电影局发布的数据:2017 年全国电影总票房为 559.11 亿元,同比增长 13.45%(两者均包括服务费)。其中国产电影票房 301.04 亿元,占票房 总额的 53.84%;票房过亿元影片 92 部,其中国产电影 51 部。

2017 和 2016 年电影行业各项指标对比

指标 | 单位 | 2017年 | 2016年 | 同比 |

票房(均含服务费) | 万元 | 5,591,100 | 4,928,250 | 13.5% |

观影人次 | 万 | 162,169 | 137,195 | 18.1% |

平均票价 | 元 | 34 | 36 | -3.9% |

年末银幕数 | 张 | 50,776 | 41,179 | 23.3% |

平均银幕 | 张 | 45,978 | 36,403 | 26.3% |

放映场次 | 万 | 9,469 | 7,445 | 27.2% |

单场上座人数 | 个 | 17 | 18 | -7.2% |

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国电影市场运行态势及投资战略研究报告》

从银幕上看,全国新增银幕 9,597 块,银幕总数已达到 50,776 块,同比增长约 23.3%。 如果统计平均银幕数量(年初和年末银幕数量的平均),全年银幕增速为 26.3%,依然保 持着较高的增速。

从观影人次上看,2017 年观影人次为 16.2 亿人次,较 2016 年同比增长 18.1%;放映场 次为 9,469 万场,较去年同比增长 27.2%。对应的,单场上座人数也有所下滑。 从平均票价上看,2017 年与 2016 年略有下滑。

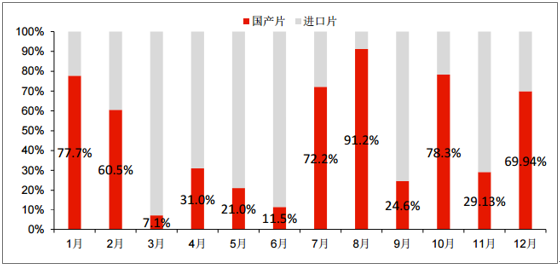

另外,根据电影局发布的数字,2017 年,全国生产电影故事片 798 部、动画电影 32 部、 科教电影 68 部、纪录电影 44 部、特种电影 28 部,总计 970 部;国产电影海外票房和销 售收入 42.53 亿元,同比增长 11.19%。仅考虑故事片,产量较 2016 年增长约 3.4%。2017 年是大众眼中的进口片大年,诸多好莱坞大作上映,让人们对 2017 年的进口票房充 满了期待。从上半年的票房表现来看,进口片确实扮演了一枝独秀的角色。自春节档这个 传统的国产片保护档期之后,进口片的表现就开始将国产片远远甩在身后。一直持续了整 个上半年。其中,进口片在 3 月份统治力最强,票房占比达到 93%,至 4 月有所回落, 5-6 月进口片又重回强势。整体来看,2017 年上半年的进口片占比约为 61%,所获票房 较 2016 年上半年同增 34%,达到 155.3 亿元(不含服务费)。

2017 年 1 月至 12 月各月国产片和进口片票房所占比例

数据来源:公开资料整理

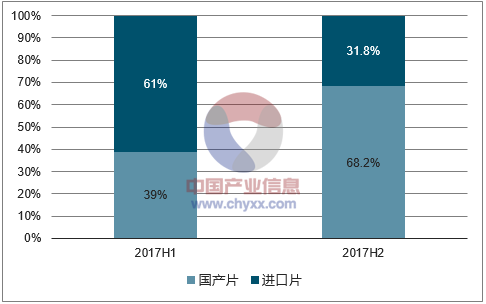

暑期档开始之后,国产片开始发力,一直延续到国庆档,在以《战狼 2》为首,以及《羞 羞的铁拳》、《悟空传》、《追龙》、《贪狼》等一批优秀电影的带动下,国产片票房开始逆袭。 11 月份国产片稍作休整,12 月贺岁档又卷土重来,《芳华》、《妖猫传》、《城市之光》、《机 器之血》、《奇门遁甲》诸多大作上映,从品相和数量来看,都要好于 2016 年同期。其中 《芳华》表现持续超预期,显示了非主流观影受众的强大购买力。 凭借国产片在下半年的优异表现,全年国产片票房占比达到 53.8%,保持了近十年来国产 片票房对进口片票房的优势(2012 年除外)。

2017 年下半年,国产片票房表现明显更好

数据来源:公开资料整理

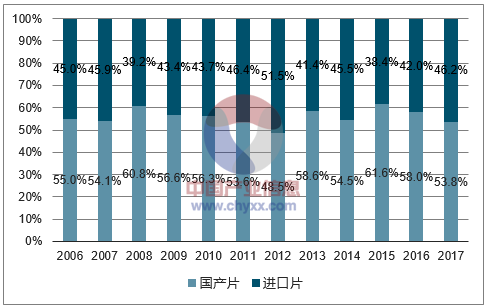

2006 年至 2017 年各年国产片和进口片票房所占比例

数据来源:公开资料整理

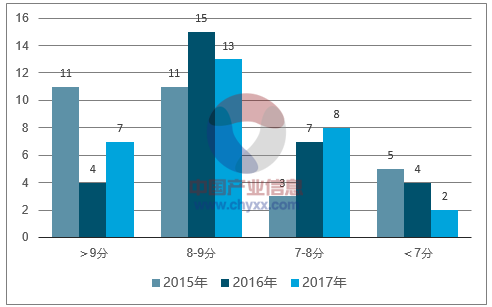

国产片成绩的背后,今年表现出的一个可喜的变化在于整体质量有明显的提升。2015 年至 2017 年国产片票房前 30 名的电影猫眼和豆瓣评分,结果如下:

2015 年-2017 年国产片票房 TOP30 电影口碑一览表

2017年 | 猫眼 | 豆瓣 | 2016年 | 猫眼 | 豆瓣 | 2015年 | 猫眼 | 豆瓣 |

战狼2 | 9.7 | 7.3 | 美人鱼 | 9 | 6.8 | 捉妖记 | 9.1 | 6.8 |

羞羞的铁拳 | 9.1 | 7.2 | 三打白骨精 | 7.7 | 5.6 | 寻龙诀 | 9.1 | 7.5 |

功夫瑜伽 | 8.4 | 5 | 湄公河行动 | 9.3 | 8 | 港囧 | 8.4 | 5.6 |

西游伏妖篇 | 7.7 | 5.6 | 长城 | 8.4 | 4.9 | 夏洛特烦恼 | 9.3 | 7.4 |

芳华 | 9.1 | 7.8 | 澳门风云3 | 6.9 | 3.9 | 煎饼侠 | 8.5 | 6 |

乘风破浪 | 8.7 | 6.8 | 盗墓笔记 | 8 | 4.7 | 澳门风云2 | 8.7 | 5.5 |

大闹天竺 | 7.4 | 3.8 | 功夫熊猫3 | 9 | 7.7 | 大圣归来 | 9.3 | 8.2 |

悟空传 | 7.6 | 5.1 | 绝地逃亡 | 8.5 | 5.5 | 老炮儿 | 9.1 | 7.9 |

追龙 | 9 | 7.5 | 从你的全世界路过 | 8.6 | 5.3 | 唐人街探案 | 9 | 7.4 |

英伦对决 | 8.4 | 7.2 | 北京遇上西雅图2 | 8.5 | 6.5 | 天将雄狮 | 8.3 | 5.9 |

三生三世十里桃花 | 7.1 | 4 | 叶问3 | 8.4 | 6.3 | 狼图腾 | 8.3 | 6.9 |

杀破狼贪狼 | 8.5 | 7.2 | 铁道飞虎 | 8.5 | 5.2 | 九层妖塔 | 5.7 | 4.2 |

熊出没奇幻空间 | 9.1 | 6.4 | 寒战2 | 8.6 | 6.9 | 恶棍天使 | 8 | 4 |

妖猫传 | 7.4 | 6.9 | 情圣 | 8.6 | 6.1 | 杀破狼2 | 9 | 7.3 |

缝纫机乐队 | 9.3 | 7 | 使徒行者 | 8.8 | 6.7 | 战狼 | 9.3 | 6.8 |

建军大业 | 9.1 | - | 大鱼海棠 | 8.4 | 6.6 | 滚蛋吧!肿瘤君 | 9 | 7.4 |

嫌疑人X的献身 | 8.6 | 6.4 | 我不是潘金莲 | 7.8 | 6.7 | 小时代4 | 8.3 | 4.7 |

拆弹专家 | 9 | 6.4 | 摆渡人 | 7.8 | 4 | 左耳 | 7.9 | 5.4 |

空天猎 | 8.7 | 4.9 | 爵迹 | 7.8 | 3.8 | 奔跑吧兄弟 | 5 | 3.3 |

心理罪 | 8.2 | 5.1 | 建党伟业 | 6.9 | - | 百团大战 | 8.5 | 4.7 |

奇门遁甲 | 7.6 | 4.8 | 火锅英雄 | 8.3 | 7.2 | 钟馗伏魔 | 5.4 | 4.2 |

记忆大师 | 8.6 | 7.2 | 大话西游3 | 7 | 3.6 | 道士下山 | 6.6 | 5.4 |

机器之血 | 8.7 | 5 | 致青春原来你还在这里 | 7.7 | 4 | 栀子花开 | 8.2 | 4.1 |

前任3 | 9.2 | 6.2 | 我的特工爷爷 | 8 | 5.3 | 重返20岁 | 9.2 | 7.2 |

绣春刀2 | 8.5 | 7.4 | 熊出没之熊心归来 | 9.1 | 6.2 | 何以笙箫默 | 5.4 | 3.6 |

妖灵灵 | 6.6 | 4.8 | 封神传奇 | 6.2 | 2.9 | 万万没想到 | 7.9 | 5.5 |

侠盗联盟 | 8.1 | 5.4 | 微微一笑很倾城 | 8.3 | 5 | 横冲直撞好莱坞 | 7.7 | 4.5 |

京城81号2 | 5.8 | 3.9 | 王牌逗王牌 | 7.6 | 3.3 | 烈日灼心 | 8.9 | 7.9 |

心理罪城市之光 | 8.8 | 6.2 | 卧虎藏龙青冥宝剑 | 6.8 | 4.7 | 熊出没之雪岭熊风 | 9.2 | 7.2 |

喜欢你 | 8.9 | 6.9 | 赏金猎人 | 8.4 | 5 | 咱们结婚吧 | 8.5 | 5.9 |

平均 | 8.36 | 6.05 | 平均 | 8.10 | 5.46 | 平均 | 8.16 | 5.95 |

数据来源:公开资料整理

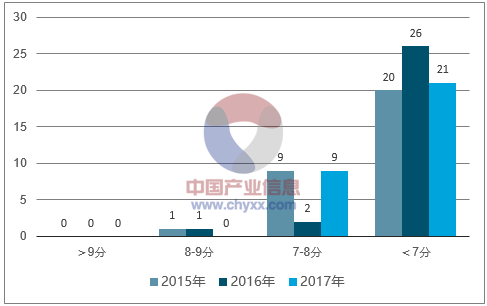

由上表可见,无论是在猫眼还是豆瓣,观众对今年国产片的质量评价均要好于 2015 年和 2016 年。尤其是 2016 年的国产片质量,在三年中是整体最低的。

2015 年-2017 年票房 TOP30 国产片猫眼口碑分布 (单位:部)

数据来源:公开资料整理

2015 年-2017 年票房 TOP30 国产片豆瓣口碑分布 (单位:部)

数据来源:公开资料整理

2015 年至 2017 年不同年度里票房 TOP30 的国产片在猫眼和豆瓣上的评 分分布区间进行了统计。从猫眼的观众评价来看,2017 年的国产片优秀电影(评分≥9) 数量要明显多于 2016 年,略少于 2015 年,中等质量电影数量与 2016 年基本持平,质量 堪忧的电影数量要明显少于 2015 年和 2016 年;豆瓣的观众评价整体相对比较严苛,反 映出来的整体评价是 2017 年的中等质量国产片数量要显著高于 2016 年。

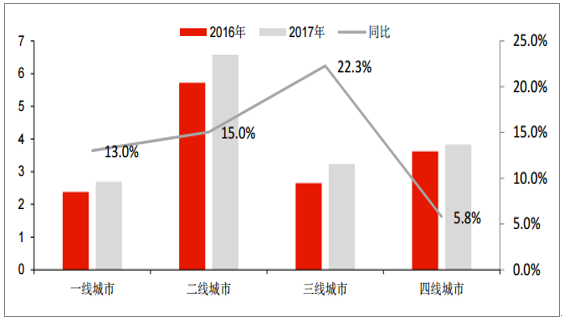

2017 年观影人次为 16.2 亿人次,较 2016 年同比增长 18.1%,保持了较好的增长态势。 具体来看:在观影人群的分布方面,2017 年三线城市的观影人次同比增长最为显著,是拉动整 体观影人次增长的最主要动力。一二线城市的观影人次也出现了双位数以上的增长,四线 城市增长一般。

2016 年-2017 年各线城市观影人次同比变化一览

数据来源:公开资料整理

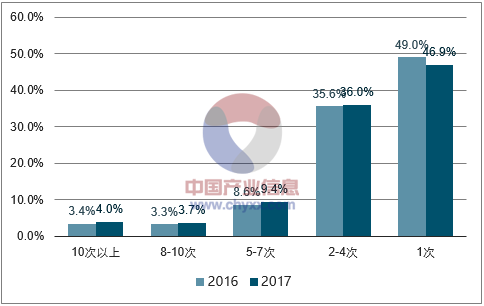

整体上看,2017 年我国观众对电影的热情依然高涨,高频观影人群的规模有所扩大 根据猫眼的统计,2017 人均观影频次为 3 次,2016 年人均观影频次为 2.8 次,涨幅为 7%。 从具体频次上来看,高频观影人群的规模有所扩大。下图显示 2017 年观影 2-4 次、5-7 次、8-10 次、10 次以上观众在整体观众中所占的比例都有所扩大,相应的是观影 1 次的 观众所占比例的缩小。

2016 年-2017 年购票频次分布对比

数据来源:公开资料整理

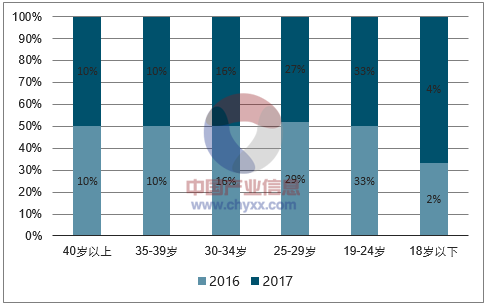

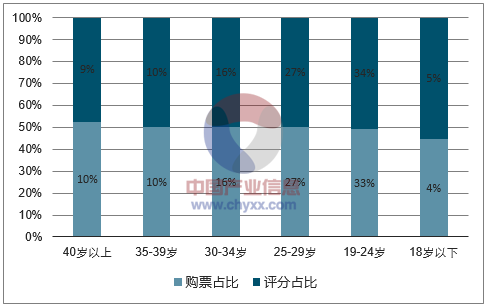

从年龄段上看,2017年18岁以下观众在整体观众中所占比例较 2016年有翻倍增长。25-29 岁观众所占比例下降,显示 00 后观众增长迅速。

2016 年-2017 年观影用户年龄分布

数据来源:公开资料整理

同时,从 2017 年在猫眼上对电影评分的观众群体的年龄段分布中可以看出,24 岁以下年 轻购票观众的评分积极性较其他年龄段观众更高,显示其对于口碑的影响在上升,是片方 最需要关注的群体。

2017 年猫眼评分用户年龄分布

数据来源:公开资料整理

国内院线的竞争格局基本稳定,十大院线成员也少有变化,但前十其集中度 近几年持续提升。 2017 年前十大院线占总体票房比为 67.7%,较 2016 年集中度略有提升。万达电影市占 率稍有下滑,上海电影旗下上海联合院线市占率稍有提升。中国电影旗下三条院线中影星 美、中影南方新干线和中影数字合计市占率为 21.7%,较 2016 年的 21.2%提升 0.5 个百 分点。幸福蓝海的市占率由 2016 年的 3.1%提升至 3.2%。

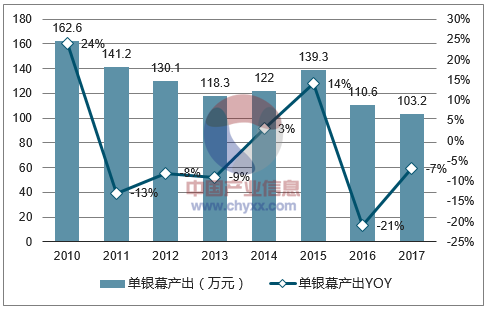

2010 年至 2017 年单银幕产出变化趋势图

数据来源:公开资料整理

从单银幕产出来看,单银幕产出持续下降,17 年同降 7%至 103 万元,终端的数量扩张并 未带来票房的同比例增长,新增影院稀释了存量影院的人流,单银幕投资回报率下降。 单银幕产出的持续下滑意味着投资回报率的下降,市场由高速增长阶段进入阶段性的成熟 期,反映到各公司的报表上,体现为毛利率的下滑。因此,银幕建设也势必会放缓,并购 整合、提升运营效率或将是接下来一段时间内院线运营的主旋律。

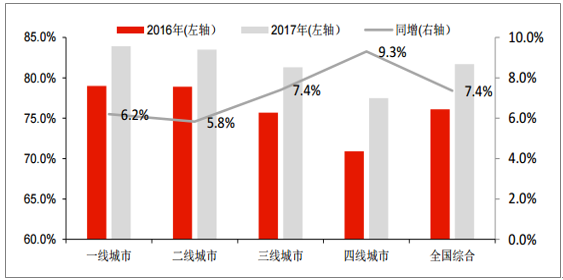

线上购票已经成为主流观影人群的习惯动作,2015 年以来,通过大规模的票补,线上售 票占比逐渐提升。根据猫眼的数据,2017 年全国线上售票比例大约在 81.7%,较 2016 年的 76.1%提高了约 6 个百分点。

2016 与 2017 年各线城市及全国综合线上购票占比变化图

数据来源:公开资料整理

二、中国电影行业发展趋势预测

2017 年 11 月 26 日,国家新闻出版广电总局电影局主办的学习座谈会在杭州举行。座谈 会上电影局长张宏森表示:“中国电影要按照三个阶段,在提升电影核心竞争力、构建电 影文化软实力、形成电影国际影响力上做文章。

即从现在到 2020 年,在全面建成小康社 会决胜期,要着力提升中国电影的核心竞争力,到 2020 年,预计中国电影市场将成为世 界第一大电影市场,银幕数量预计超过 6 万块,年产影片 800 部左右,年票房预计达到 700 亿元,总体实力会有一个更大的跃升;从 2020 年到 2035 年,基本实现社会主义现 代化阶段,要着力构建中国电影的软实力;从 2035 年到本世纪中叶,建成社会主义现代 化强国阶段,中国电影要达到国际影响力领先的水平。” 若以 2017 年 559 亿元为基础,2020 年目标 700 亿元票房,则年均复合增长率约为 8%。 我们认为从 2017 年的发展态势来看,这个目标达成的概率较高。届时中国电影票房或将 超过美国,正式成为世界第一大电影市场。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电影行业发展模式分析及未来前景规划报告

《2024-2030年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2024-2030年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。