一、广告市场规模

1、广告行业长期趋势与经济增速相关

广告行业与GDP 历来高度相关,经济景气低迷时,广告主对未来收入预期不乐观,相应广告投入也会缩减。2011 年以来我国GDP 增速从两位数逐年下滑,广告行业增速也从2012 年后明显放缓。2016 年我国广告市场规模6500 亿,增速8.6%,较2015 略有回升,目前已经是全球第二大广告市场。

2、电视/广播/纸媒广告份额被互联网和楼宇等媒体持续抢占

2003 年电梯广告出现伊始,广告主预算整体增长较快,跟随行业实现高增长,但2012 年后其增长主要通过切分其他媒体的份额实现。当前超6000 亿广告市场中,互联网广告从2008 年的7%上升到51%,电视广告从63%下降到36%,户外广告维持近10%,广播及纸媒从19.5%降到4.9%。

户外媒体中视频媒体(楼宇液晶屏、公交及地铁电视等)上升较快,2005-2016 年增长300 多倍,占户外媒体比例从2005 年的1%上升到2016 年48%。此外,机场、地铁广告十余年间也经历了大幅增长,而单一媒体(如大型广告牌)、公交车身、候车亭广告占比下降较大。

市场份额重新切分的原因一是影响力媒体的变迁,生活圈媒体崛起成为电视媒体和互联网媒体之外的第三极,二是高消费能力受众的变迁,住宅售价、办公楼租金和人流量提升,二三线城市消费能力提升,三是广告主的结构变迁,高投放额行业的变化和广告主对非一线城市、不同媒体的选择。

二、广告市场结构变迁

1、影响力媒体的变迁

除少数头部频道外,电视影响力持续下降。随着OTT、视频网站兴起,受众选择多样化,电视台收视时长减少、观众年龄结构偏老化,对广告主吸引力下降。2017 年电视硬广额预计下降5.2%,更多转向植入广告,上星卫视综艺软广植入频次和时长分别上升 32%和41%。除央视仍维持较高影响力(广告收入增长5%),省级上星频道广告收入下降3.8%,而地方电视台逐渐式微,收入下降越发导致内容投入弱化和影响力下降,2016/2017 广告收入分别下降20.1%/9.3%。纸媒更为严峻,广告下降40-50%,只能以内容价值转向互联网谋求流量。

随着网民渗透率和用户上网时长接近天花板,互联网流量红利逐渐消退,线上流量变贵,迫使广告主拓展线下流量。据总结,近五年来手游获客成本从十几元上升到一百余元,互联网金融获客成本从300-500 元上升到1000-3000 元(第三方平台投之家数据)。流量入口越来越集中在几个大型媒体和垂直头部媒体,溢价能力强。

以电梯媒体与影院媒体为代表的生活圈媒体影响力持续提升,当前已成为电视媒体、互联网媒体以外的第三极。楼宇视频具备强制性收视、低干扰和高品位的环境、直接目标锁定等优势,随着新一代屏的投放,线上线下互动、用户监测等技术升级,屏幕点位下沉,电梯媒体覆盖面继续提升。近五年影院银幕数从1.8 万块增长到5.1 万块,观影人次从6.1亿提升到16.2 亿,高人流量也带动影院媒体的高增长。

2、高消费能力受众的变迁

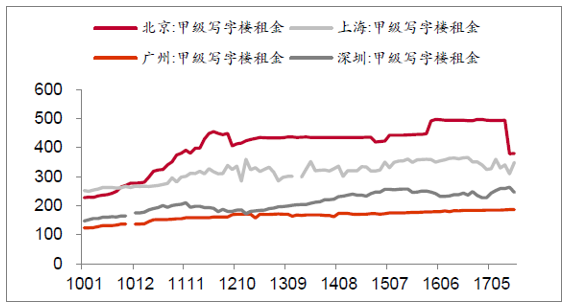

高消费能力受众进驻新增写字楼和住宅楼,成为点位扩张的重点。随着城镇化水平提升,城市郊区、新兴商业区和住宅区的住宅售价及办公楼租金上涨,楼宇商业价值提升,人流密度增加,电梯媒体覆盖率也跟进提高。近年来住宅去库存加快,销售面积呈增长趋势,办公楼销售面积也持续增加,且一线城市甲级写字楼租金基本稳定在较高水平(北京17年下半年有所下降),景气度较高。以上海为例,2009 年以来甲级写字楼供应量持续扩大,且空置率维持在10%以下。

一线城市甲级写字楼租金(元/月平米)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国广告产业全景调研及发展前景预测报告》

非一线城市的受众消费能力提升。城镇居民可支配收入与消费性支出持续增长,带动消费升级趋势。在GDP 前20 城市的消费能力排名中,一线城市北京/上海/深圳/广州分别排第8/15/20/7,而排名居前的是二线城市沈阳南京武汉杭州等,宁波佛山无锡等三线城市也排名不低,表明非一线城市的受众消费能力在提升。

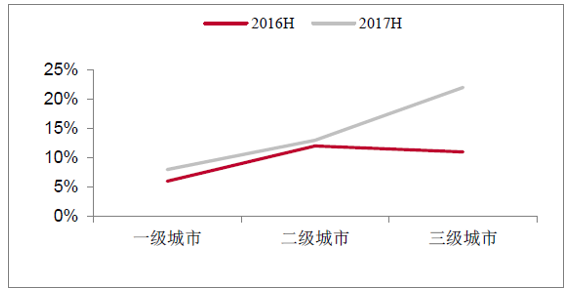

近两年二三线城市户外广告花费补涨。2015 年前,三线城市户外广告增长严重滞后,十年间一线城市户外广告增长10 倍,二线城市增长5 倍,三线城市增长仅2.5 倍。近两年二三线城市户外广告明显加速,也是二三线城市的受众消费带动广告价值的体现。

近两年一二三级城市户外广告增速

资料来源:公开资料整理

3、广告主的变迁

从广告主的行业来看,前四大投放额的行业相对稳定,为房地产、食品、汽车、日化,此外药品、家电及电子产品也是投放大户;互联网、酒类、金融行业投放额近几年呈提升趋势。

微观角度选取代表行业广告主,统计了近四年前十大投放行业里、披露广告数据的规模前5 的广告主的投放支出,除金融业无数据外,剩余45 家企业中,40%的企业广告花费占收入比重呈上升趋势,即加大了广告投放力度;广告支出绝对额下滑的仅20%,表明大型广告主仍较乐观,广告需求高景气。

从不同行业广告主偏好的投放媒介来看,食品、药品多在电视投放,电视台起到一定品质背书作用;化妆品也是电视投放大户,但正在降低投放份额,商业零售和酒水饮料广告也在向户外媒体迁移。互联网、IT 产品是户外媒体主要客户,其投放额提升也带动了户外广告近几年的增长。

2017 年电梯广告领域部分传统行业广告主兴起,下半年除电商、垂直网站四季度活动密集投放外,食品饮料、建材家居类投放额快速增长,消费升级趋势下广告主推广品牌和高品质诉求带动电梯广告景气提升。

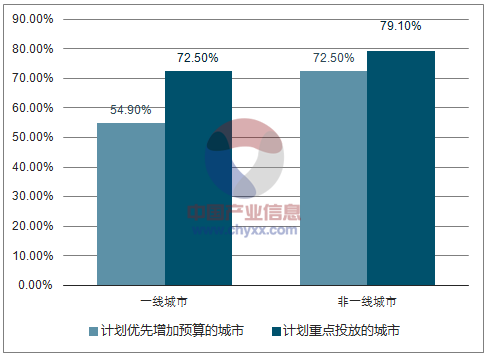

广告主看重非一线城市市场潜力,计划增加广告预算。一线城市的广告投放成本越来越高,2016 年电视媒体平均千人成本为2424 元,而部分非一线城市仅为468 元。由于非一线城市媒体覆盖能力已逐渐比肩一线城市,广告主投放重视度也在增加。广告主对非一线城市的市场潜力十分认可,计划在非一线城市优先增加广告投放的比例高于一线城市,并且,非一线城市也是广告主普遍认为较为重要的营销区域。后续随着分众在三四线城市继续下沉扩大点位资源,该部分广告需求有望转化为公司收入。

广告主对一线与非一线城市的预算分配计划

资料来源:公开资料整理

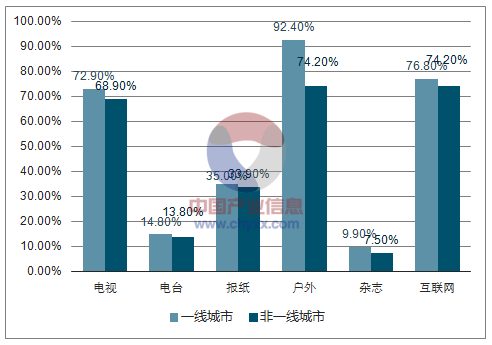

非一线城市媒体覆盖能力与一线城市比肩

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电梯广告行业市场行情监测及投资前景研判报告

《2026-2032年中国电梯广告行业市场行情监测及投资前景研判报告》共十一章,包含电梯广告行业发展趋势分析,2026-2032年中国电梯广告的投资风险与投资建议,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国电梯广告行业产业链、发展现状及竞争格局分析:电梯智能屏成为越来越多品牌投放广告首选[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年年中国热机械分析仪(TMA)行业概述、产业链图谱、市场规模及重点企业产品分析:国产替代加速突破,行业迈向高端化智能化新阶段[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趋势研判!2026年全球及中国胰岛素泵行业发展历程、发展环境、市场规模、竞争格局及未来趋势:全球糖尿病患者人数增多,胰岛素泵增长空间巨大[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)