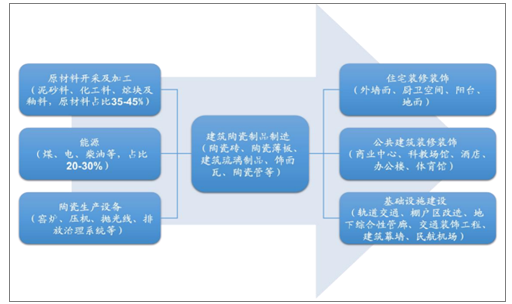

陶瓷根据其用途不同分为日用陶瓷、卫生陶瓷、建筑陶瓷、艺术陶瓷等。建筑陶瓷产品主要有陶瓷砖、陶瓷薄砖和陶瓷薄板等,其中绝大部分为陶瓷砖。

陶瓷砖是以耐火的金属氧化物及半金属氧化物,经由研磨、混合、压制、施釉、烧结而成。上游原材料主要包括坯料原料(泥砂石等)、釉料原料、辅料等,能源方面主要是煤、电、柴油、天然气等;下游主要应用于住宅装修装饰、公共建筑装修装饰以及基础设施建设,主要是在内外立面、地面上通过铺贴、干挂等方式进行的装修装饰,也包括建筑幕墙、隧道等新应用。

建筑陶瓷制品制造业产业链

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国陶瓷行业市场竞争现状及未来发展趋势报告》

上游原材料情况

上游行业 | 市场情况 |

坯料原料 | 坯料原料标准化程度较低,企业根据自身生产需要自主确定配方,具体涉及泥、沙、石多达几十个品种且由于上游供应商开矿品质的变化,具体矿石特定元素含量及成份差异较大,相应的采购价格差异较大 |

釉料原料 | 釉料定制化特性较强,通常通过采购不同供应商的多种釉料原料调配而成,各企业因配方构成的不同具有一定的差异,釉料原料涉及具体品种众多,标准化程度较低。近年来,随着釉料原料尤其是喷墨打印墨水的国产化,市场销售价格总体处于下降趋势,2016年,随着国内釉料原料生产工艺的进一步成熟,市场竞争显著加强,墨水、色料、熔块、釉粉的市场价格均明显下降,相应的釉料原料的平均采购价格降幅较大。 |

辅料 | 釉料配方对建筑陶瓷产品的外观、品质有着重要影响,我国的陶瓷釉料、辅料和助剂供应形成了专业化程度高、层级复杂、区隔明显的供应体系。 |

数据来源:公开资料整理

我国建筑陶瓷品种较多,目前陶瓷砖产品主要以三大类为主:抛光砖、内墙砖(釉面砖)及抛釉砖、仿古砖,另外还包括抛晶砖、瓷片、微晶石等。

如果按依吸水率可分为瓷质砖、半瓷砖、陶质砖;其中瓷质砖的吸水率小于等于0.5%,主要品种为抛光砖、陶瓷马赛克;半瓷砖吸水率在0.5%-10%之间,包含炻瓷质、细炻质、炻质砖,吸水率逐渐增大,主要品种为仿古砖、抛釉砖、水晶砖、耐磨砖、亚光砖;陶质砖吸水率大于10%,主要品种为瓷片、墙砖、小地砖等系列。在防滑和抗污性能上,仿古砖>抛釉砖>抛光砖;在耐磨性上,仿古砖>抛光砖>抛釉砖;在光泽度上,抛釉砖和抛光砖则胜过仿古砖,所以抛光砖在厨卫空间的地面上极少使用,相比之下仿古砖和抛釉砖应用更广泛。

近年来我国陶瓷产能呈现温和增长局面,从2011年的108亿平米产能增加到2016年的148亿平米,其中2015年-2016年产能增长放缓,分别增长2%、3%。根据数据,截止到2017年9月,湖北、湖南、黑龙江、吉林、云南、贵州、重庆、内蒙古、广西、新疆、青海、西藏、安徽、河南、辽宁、福建、江苏、浙江、上海等19个省共有生产线1279条,相比2014年,新增了24条生产线。

过去几年瓷砖行业产能利用率处于下降通道,当前行业产能利用率仅在70%左右,行业面临明显的产能过剩问题,但产能仍保持持续增长,背后的主要原因是实际上瓷砖行业的产能过剩是结构性过剩,伴随市场需求升级,仿古砖、大板、全抛釉等产品越来越受市场欢迎,抛釉砖和仿古砖等产品的生产线和产能都在明显增长。

根据陶瓷信息报数据,2014年瓷砖产能结构中,产能占比最高的是瓷片,为29.78%;其次是抛光砖,产能占比为27.83%;像抛釉砖、仿古砖等占比相对较低;而从2005年-2014年间的瓷砖细分品类的产量数据可以看到,十年间半瓷砖(抛釉、仿古、抛晶砖)产量增长了4倍,抛光砖增长了3.76倍,而瓷片仅增长了1.07倍。

近年来,抛釉砖和仿古砖等产品的产能增长趋势更加明显。以江浙沪产区和福建产区为例,根据佛山陶瓷网数据,截止2017年9月,江苏、浙江、上海共有生产线63条,跟2014年相比,瓷片生产线和产能缩减一半,抛光砖生产线虽然由三年前的3条生产线增加到4条,但日产能却由3万平方米减少为2.1万平方米,而仿古砖增加生产线2条,日产能增长0.6万平方米;福建产区共有瓷砖生产线516条,相比2014年,外墙砖生产线减少了76条,日产能减少了75.1万平方米。瓷片生产线减少了27条,日产能减少了43.1万平方米,加仿古砖生产线增加51条,日产能增加48.6万平方米。抛釉砖生产线增加12条,日产能增加14万平方米。大板生产线增加了10条,日产能增加了9.4万平方米。

2017年,中央环保督察组已实现对全国除港澳台地区的所有省市的全覆盖,并形成了常态化的督查机制,建陶行业也成为重点整治的行业之一。据陶瓷资讯网,中央环保督察组仅进驻河南12天,就造成当地30多家建陶企业停产。广东各地共接收中央环保督察组转办件246件,共涉及到16家陶瓷厂,其中2家陶瓷厂经查证不存在环境违法问题,13家陶瓷厂因环境违法被立案查处。第三批中央环境保护督察进驻时间为1个月,湖南、福建、贵州等省接连上百家陶瓷厂被查,责令停产。《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》中明确表示,采暖季,陶瓷行业除了以天然气为燃料的企业外,2+26城市的陶瓷企业全部停产。

2017年7月环保部对《陶瓷工业污染物排放标准》(GB25464-2010)进行修订,提高大气污染物排放标准。而按照《建筑卫生陶瓷行业淘汰落后产能指导意见》,“未采用清洁生产技术和固体废弃物资源化再利用,建筑陶瓷工艺废水回用率低于95%,只有部分环保设施,粉尘、二氧化硫、氮氧化物等主要污染物排放达不到标国家标准GB25464及修改单要求”均属于应淘汰的落后产能。目前尚有许多陶瓷企业难以严格执行环保标准生产,单纯添加环保设备开支几百万,部分设备老化还要做相应改造,环保高压带来的成本压力将导致部分落后小陶企加速退出。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国陶瓷行业市场动态分析及投资潜力研判报告

《2026-2032年中国陶瓷行业市场动态分析及投资潜力研判报告》共十四章,包含陶瓷行业重点企业分析,中国陶瓷行业投资潜力分析,中国陶瓷行业未来发展预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询