铁矿石与焦炭作为钢铁的主要原材料,对钢材的成本起到决定性作用。 目前铁矿石价位维持在中低位震荡,我们考虑到未来铁矿石供给持续增加、废钢替代效应增强以及国外矿山成本下降等因素,铁矿石价格不太具备大幅上涨的空间, 未来仍旧保持在中低位震荡。 焦炭在短期看政策不会有太大变化, 在煤炭供给保持充足的条件下, 我们认为未来焦炭价格的变动仍将取决于下游钢铁消费的景气程度。但值得注意的是由于目前环保限产主要针对高炉实际用电量进行计量,因此部分钢厂更加倾向采用短流程炼钢,焦炭需求增长可能受限。

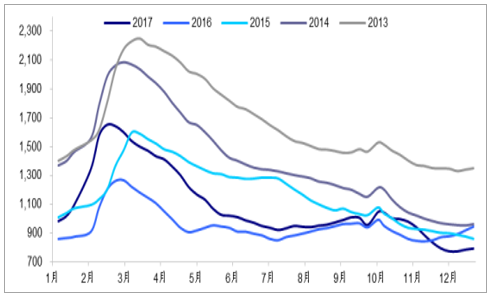

2017 年矿石价格依旧保持在低位震荡。 国外铁矿石具有品味高、 质量好、价格较低等特点,从生产成本以及炼铁效果来看, 国内钢企使用铁矿石大多数来自于国外进口矿。2017 年铁矿石价格整体依然维持在中低位震荡, 以 2017 年 12 月 29 日矿价指数来说,相比于 2016 年下跌 13.36%,其中进口矿指数下降 20.77%。

Mylpic 矿价指数

数据来源:公开资料整理

废钢使用的增加限制了铁矿石需求端的增长。 由于 2017 年取缔“地条钢”,使得废钢价格与铁矿石价差增大,多数钢企通过增加废钢比减少成本,导致铁矿石用量减少。目前虽然废钢价格已经处于较高水平,但考虑到国家去产能政策的实行, 环保限产主要针对高炉用电量来计等因素,钢材未来产能增加受限,长流程的钢企依旧会通过增加废钢使用量来提高钢材产量,短期内我们认为废钢比仍旧会维持高位,限制铁矿石用量增长。

废钢与铁水成本对比(元/吨)

数据来源:公开资料整理

铁矿石总体看依旧是供大于需格局。 国外四大矿山 2017 年前三季度铁矿石产量共7.93 亿吨,同比 2016 年同期增长 2.86%,产量净增长 2000 多万吨。 港口铁矿石库存继续走高,从 2017 年 12 月 29 日数据来看,港口铁矿石 1.47 亿吨,同比 2016 年同期增长 28.12%。 2017 年钢铁需求整体较好, 但是作为主要原料的铁矿石价格并没有出现大幅上涨,主要是由于国外矿山处于产量扩张期,总体供需格局依旧是供大于需导致。

国外四大矿山季度累计产量与同比

数据来源:公开资料整理

我国港口铁矿石库存量与同比

数据来源:公开资料整理

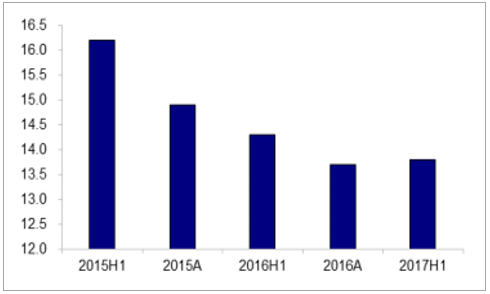

国外四大矿山铁矿石成本较低, 毛利较为丰厚,四大矿山较有可能为增厚利润而提高产量。 淡水河谷铁矿石 CI 现金成本从 2015 年一季度的 18.3 美元/吨降至 2017 年三季度的 14.5 美元/吨。 力拓从 2015 年上半年的 16.2 美元/吨降至 2017 年上半年的 13.8美元/吨。 以 20 美元/吨来估计矿石运输的海运等费用,以目前 60-70 美元/吨的铁矿石售价来看, 矿山毛利率也可以保持在 50%以上, 利润较为丰厚,矿山较有可能提高产量来增加利润。

淡水河谷分季度 CI 现金成本(美元/吨)

数据来源:公开资料整理

力拓半年度 CI 现金成本(美元/吨)

数据来源:公开资料整理

我们预计国外主流矿山将持续增加产能。 目前除了 FMG 尚未有产能扩产计划, 其余三大矿山均存在产能建设。其中淡水河谷 S11D 项目设计产能 9000 万吨,力拓银草山项目年底产量达到 1000 万吨, 必和必拓的 South Flank 已获批准。2018 年预计全球矿山产量增加 4000 万吨,其中四大矿山增量 4400 万吨。 我们考虑到未来铁矿石供给增加、 但是对应下游钢厂需求平稳或减少、废钢使用增多、 国外矿山成本下降等因素, 铁矿石价格不太具备大幅上涨的空间, 预计未来仍旧保持在低位震荡。

四大矿山产量情况

四大矿山 | 2017Q1(万吨) | 2017Q2(万吨) | 2017Q3(万吨) | 2017Q1-Q3(亿吨) | Q1-Q3 同比增速(%) | 2018E(亿吨) | 未来增产情况 |

淡水河谷 | 8620 | 9180 | 9510 | 2.731 | 6.51% | 3.6-3.8 | S11D 项目目前已达产,设计产能 9000 万吨,预计 2020 年满产。公司满产后年产能可达4-4.5 亿吨 |

力拓 | 7720 | 8090 | 8500 | 2.431 | -2.02% | 3.2-3.4 | 银草山(Slivergrass)铁矿正式投产,产能由 500 万吨提升至 1000 万吨,公司产能预计可达 3.4-3.6 万吨。 |

必和必拓 | 5400 | 6000 | 5600 | 1.7 | 0.59% | 2.39-2.43 | 公司已获批准可为 South Flank 项目投入1.84 亿元,该项目预计在 2021 年首次开采。 |

FMG | 4470 | 5350 | 4570 | 1.439 | 2.27% | 1.9-2.0 | - |

数据来源:公开资料整理

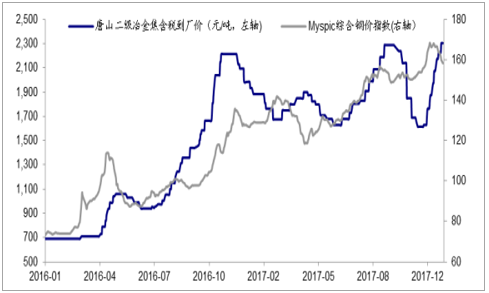

2017 年焦炭价格基本随钢价变动而变动。 焦炭价格在 2017 年保持在高位震荡, 尤其从 6 月至 9 月的单边上涨与钢价保持高度一致,这主要是因为随着钢价上涨,钢厂满产生产提高了焦炭需求,从而导致焦炭价格一路走高。

冶金焦与钢价在 2017 年走势较为一致

数据来源:公开资料整理

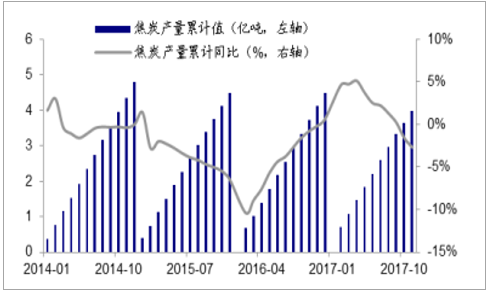

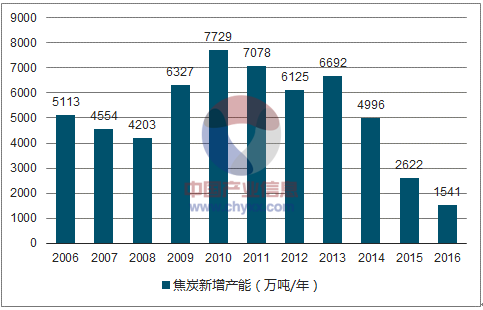

焦化去产能稳步推进,未来供给仍将呈现缓慢收缩态势。 根据焦化行业“十三五”规划要求,到 2020 年焦化行业要淘汰全部落后产能, 化解过剩产能 5000 万吨,焦化准入产能达到 70%以上。 截止 2017 年 11 月,焦炭累计产量 3.98 亿吨,同比降低 2.70%,从新增产能统计来看,从 2013 年起焦炭行业的新增产能逐年递减, 我们预计未来供给整体仍将呈现缓慢收缩态势。

焦炭产量及同比

数据来源:公开资料整理

焦炭新增产能(万吨/年)

数据来源:公开资料整理

综合来看未来钢铁价格仍是焦炭价格变动的主要驱动因素。短期看目前政策不会有太大变化,煤炭供给保持充足的条件下, 我们认为未来焦炭价格的变动仍将取决于下游钢铁消费的景气程度。但值得注意的是由于目前环保限产主要针对高炉实际用电量进行计量,因此部分钢厂更加倾向采用短流程炼钢, 焦炭需求增长可能受限。

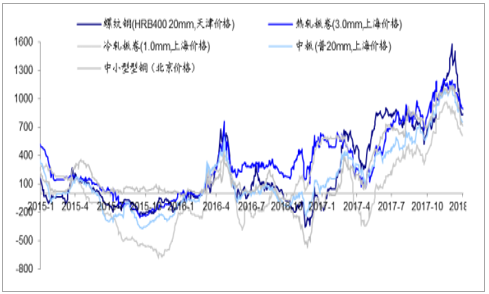

2017 年钢价上涨较多, 其中螺纹钢受取缔“地条钢” 的影响价格上涨幅度大于其余品种。 2017 年钢价上涨较大, 分品种来看,螺纹钢年初至今累计涨幅达 38.91%, 远远大于板卷价格变化,这主要是由于政府取缔“地条钢”, 导致螺纹供给大幅收缩,供需紧平衡提高了螺纹价格的敏感性。

2017 年钢材分品种价格变化(元/吨)

- | 螺纹钢 | 热轧板卷 | 冷轧板卷 | 中板 | 型材 |

2017 年年末价格 | 4070 | 4310 | 4860 | 4200 | 4010 |

2017 年累计涨幅 | 38.91% | 8.29% | 1.04% | 23.53% | 35.93% |

2017 年均价 | 3722 | 3862 | 4393 | 3736 | 3570 |

2016 年均价 | 2419 | 2826 | 3419 | 2630 | 2403 |

2017 年均价涨幅 | 53.83% | 36.66% | 28.47% | 42.01% | 48.55% |

2017 年价格标准差 | 358.05 | 383.75 | 462.65 | 346.66 | 420.21 |

数据来源:公开资料整理

从盈利上看,2017 年整体钢材盈利创近几年的高点,螺纹钢盈利甚至一度超过板卷。总体来看, 2017 年钢铁供给端收缩导致钢价一路上行, 加上原材料价格维持低位, 导致全年钢铁整体盈利创近几年新高。

澳矿模拟钢材吨钢毛利(元/吨)

数据来源:公开资料整理

展望 2018 年钢铁行业,我们认为直到 2018 年中期钢铁行业基本面都将维持良好。2017 年 11-12 月钢材需求降幅小于采暖季限产,库存出现明显下降,此阶段钢价坚挺,钢企的盈利无忧。而随着天气逐渐转冷,多为室外工作的建筑行业陆续停工, 钢材需求降幅超过限产导致的产量下降, 螺纹钢等建材的库存开始小幅提升, 但我们认为这属于常规补库存阶段, 对钢价并无大的影响。 而由于板材下游多为在室内的制造业,受采暖季限产影响较小,目前板材库存仍旧在下降,我们认为板块内以板材为主的企业更加受益。 总体来看目前的钢材库存水平仍为五年来最低,考虑到春季开工复产会使需求再次增加, 因此直到 3 月末采暖季限产停止, 对钢价均无明显压力。 此外考虑到此次限产相当于将原来冬季的施工调节到了 2018 年上半年,因此,我们认为虽然从基本面上需求减弱,但考虑到限产导致的赶工情况, 2018 年上半年钢铁的基本面都将维持良好的水平。

2017 年钢材库存处于五年来最低位(万吨)

数据来源:公开资料整理

我们认为 2018 年旺季之后钢企业绩可能出现拐点,但盈利仍可以维持在中高位。从之前的分析可以看出, 2018 年政策上可淘汰的产能明显减少,钢企在高盈利下催生的电炉投产、产能臵换等措施经过一定时间可能在下半年造成产能的增加,而总体上看,需求端房产、基建、 汽车增长均下行,制造业长期看会成为钢铁需求增长动力,但短期看影响较小。 因此我们认为 2018 年旺季之后钢企业绩可能出现拐点。 但考虑到行业整体供给相比之前有了确实的减少,行业整体产能利用率仍然较高,并不会出现钢价大幅下跌的情况,钢企盈利仍旧可以维持在中高位。

相关报告:智研咨询发布的《2018-2024年中国钢铁市场专项调研及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国钢铁行业市场运行格局及发展策略分析报告

《2024-2030年中国钢铁行业市场运行格局及发展策略分析报告》共十九章,包含中国钢材产业上市公司数据分析,中国钢铁行业竞争环境分析,2024-2030年中国钢材投资及发展前景展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国钢铁行业全景速览:多重因素冲击下行业利润水平大幅下降,行业“降本增效”道路依旧艰辛[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)