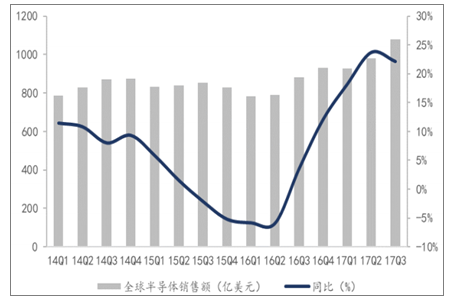

半导体是电子信息产业最重要的基本元素,是实现电子性能的载体,支撑着通信、计算机、信息家电与网络技术等电子信息产业的发展。近两年随着AI芯片、5G芯片、汽车电子、物联网等下游产业的兴起,全球半导体行业重回景气周期。根据全球半导体贸易统计组织的数据,2016年Q4全球半导体销售额为930亿美元,同比增长12%;2017年前三季度均保持20%左右的同比增长,Q3销售额突破1000亿美元,再创历史新高。这一轮景气周期的驱动力主要来自内存缺货潮,其中DRAM的销售额飙升74%,NAND的销售额增长44%;而除去内存芯片以外的IC市场也获得了9%的年度增速,同样创造了近几年少有的增幅。未来随着指纹识别、光学传感等新应用的层出不穷,半导体下游的应用市场预计将继续扩大。

全球半导体产业进入高景气周期

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国硅半导体市场全景调查及投资战略研究报告》

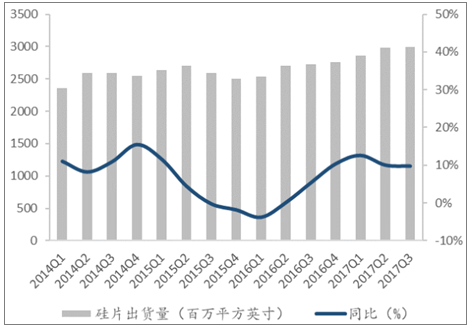

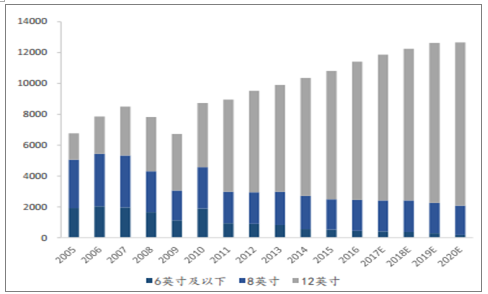

硅片是半导体芯片制造最重要的基础原材料,目前90%以上的芯片和传感器是基于半导体单晶硅片制造而成。且硅片在晶圆制造材料中的需求占比近30%,是份额最大的材料。据数据,2017年三季度全球硅片出货总面积达到2997百万平方英寸(各种尺寸合计),环比增长0.64%,同比增长9.8%,连续六季度创下历史单季最高出货记录,这与半导体产业启动景气周期的时间相吻合。

硅片出货量连续创历史新高

数据来源:公开资料整理

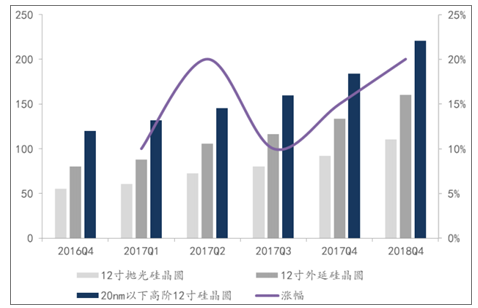

从2017年初开始,硅片的价格便不断上涨。全球硅片市场Q1合约价平均涨幅约达10%,Q2硅片价格继续上涨,累计涨幅已超过20%,自Q3合约价再调涨10%左右,且涨价趋势正快速从12英寸硅片向8英寸与6英寸蔓延。目前,信越半导体及SUMCO胜高的12寸硅片签约价已从2017年的75美元/片涨至120美元/片,涨幅高达60%。

自2017Q1起硅片连续涨价,预计涨价趋势将持续

数据来源:公开资料整理

从下游需求来看:

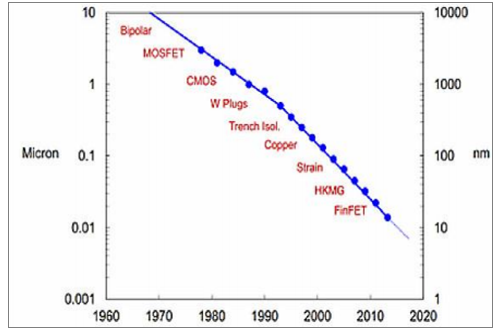

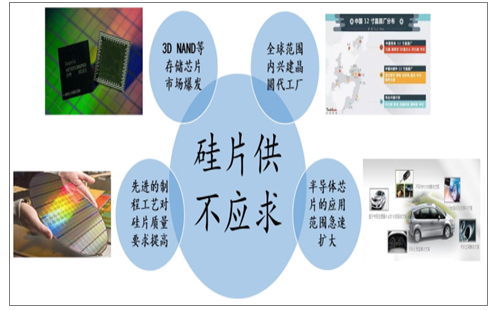

1.先进的制程工艺对硅片质量要求提高。全球晶圆代工大厂:台积电、三星电子、英特尔进入高端制程工艺竞赛,20nm以下的先进工艺将在整个晶圆代工中的比例越来越高,先进的工艺对高质量大硅片的需求越来越大。

2.存储芯片市场爆发显著拉动12英寸硅片需求。DRAM、NANDFlash等存储芯片均采用12英寸晶圆为主,根据数据,2017年DRAM销售额飙升74%,NAND销售额强劲增长44%。同时三星、SK海力士、英特尔/美光(双方是合作关系)、东芝等厂商全力投入3DNAND扩产,3DNAND的投资热潮将刺激300mm(12英寸)大硅片的市场需求。

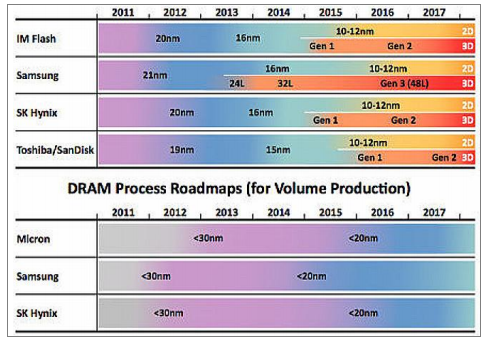

半导体制造工艺制程与技术方案演进情况

数据来源:公开资料整理

DRAM、NANDFlash发展蓝图

数据来源:公开资料整理

3.受益于汽车电子,消费电子,人工智能等行业的快速发展,半导体芯片的应用范围急速扩大。智能手机的出货量增长和创新升级将带动指纹识别芯片和摄像头CIS芯片的需求增加,汽车电子的普及也将带动汽车半导体快速增长,此外还有物联网MCU微控制器等IC芯片开始快速增长,这些需求端的扩大都为8英寸和12英寸硅片带来新的增量。

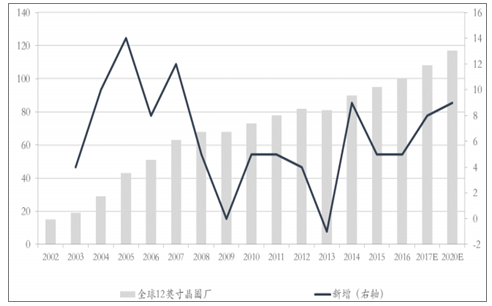

4.全球范围内兴建晶圆代工厂,尤其是中国大陆的晶圆厂将爆发式扩张,对于原材料硅片的需求预期将进一步上升。我们预计2018-2019年硅片供需状况将更加紧张。预估2017年到2020年的四年间,将有26座新晶圆厂在中国大陆投产,成为全球新建晶圆厂最积极的地区,整个投资计划占全球新建晶圆厂高达百分之四十二(全球共62座),成为全球新建投资最大的地区。

到2020年底预计将有17个12英寸晶圆代工厂投产,总数将达117个

数据来源:公开资料整理

硅片产业经历了多年低潮期,主要硅片供货商近几年没有扩产,过剩产能得到消化,目前全球主要的硅片生产商的产能已经全开却仍无法满足订单需求,产能持续吃紧。而根据信息显示,计划投入4亿美元(约26.4亿人民币)将12英寸硅片月产能提高11万片,即平均每1万片月产能对应投资约24亿元,兴建到投产时间为2-3年,说明硅片的产能投资资金需求高且投资周期长。因此我们预计未来几年硅片的缺货将是常态,并且随着需求的进一步增长,供需缺口将继续扩大。

四大因素导致需求增加,半导体硅片供不应求

数据来源:公开资料整理

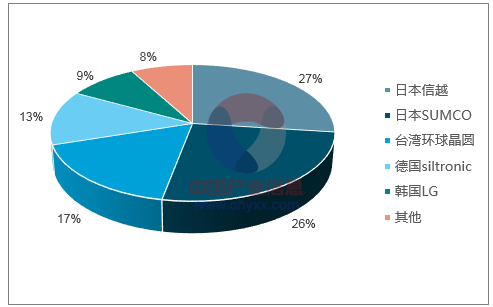

目前主流半导体硅片市场的全球寡头垄断已经形成,2016年日本信越、日本SUMCO、台湾环球晶圆、德国Siltronic、韩国LGSilitron等前5大硅片公司的销量占到92%。而在12英寸(300mm)大硅片方面,垄断形势更加明显,2015年日本信越、日本SUMCO、台湾环球晶圆、德国Siltronic、韩国LGSilitron、SunEdison等前六大半导体硅片厂(环球晶圆还未收购SunEdison)的销售份额就已达到97.8%,垄断寡头中没有一家中国大陆的企业。相较而言,我国半导体用大尺寸硅片产业的差距仍然非常大。根据中国电子材料行业协会数据,2016年国内企业在4-6英寸硅片(含抛光片、外延片)上的产量约为5200万片,基本可以满足国内4-6英寸的晶圆需求。2016年国内8英寸硅片总产量(含抛光片和外延片)总计为120万片,而月需求量约80万片;8英寸硅片下游应用广泛,随着汽车电子、指纹识别芯片和摄像头CIS芯片等市场的快速增长以及应用范围的持续扩大,预计从2020年开始月需求将达750万-800万片,供需缺口大。

在12英寸硅片领域,目前我国甚至还未具备相应的生产能力,完全依赖进口。12英寸大硅片主要应用于CPU/GPU和Memory等先进的芯片,自2009年开始市场份额超过50%,到2015年的份额已经达到78%,根据预计2020年将占硅片市场需求大于84%的份额。目前国内的总需求约为50万片/月,我们预计到2018年后总需求为110万-130万片/月。

前五大半导体硅片厂商占有率达92%

数据来源:公开资料整理

12英寸硅片的市场份额将持续提升

数据来源:公开资料整理

在全球硅片供需缺口持续扩大的情况下,为确保2018年硅片供货无虞,全球半导体大厂采预付订金方式确保明年货源,价格则每季调涨。目前,日本硅片大厂Sumco5月起已决定砍掉大陆NORFlash厂武汉新芯的硅片订单,优先供货给台积电、英特尔等大厂,加速造成大陆半导体硅片不足的困境。这样一个供不应求并且寡头垄断程度很高的硅片市场,将倒逼硅片国产化进程加速。

目前我国的集成电路产业还是处于发展中的弱势产业,在过去七年中我国集成电路的贸易逆差处于不断上升的状态。从2010年的1277.4亿美元上升到2016年的1657亿美元,在每年进口的工业品中遥遥领先,是第二名的汽车及其零部件746亿美元的三倍,可见集成电路产业急需实现进口替代。硅片是整个半导体工业的基础,如果在眼下这一轮硅片缺货潮中,国外硅片大厂对中国晶圆代工厂停止供货,那么国内投入上千亿美元建设起来的半导体芯片制造业将随时面临产业链的断裂。当基础材料无法自主可控的时候,整个产业就无法真正地自行站立。因此硅片国产化刻不容缓。

投建大硅片项目对我国集成电路产业的意义就是上游(原材料端)的自主可控。目前国内至少已有9个硅片项目,合计投资规模超520亿元人民币:包括上海新昇(68亿元)、重庆超硅、成都超硅(50亿元)、宁夏银和、浙江金瑞泓(50亿元)、郑州合晶一二期(53亿元)、无锡宜兴中环晶盛项目(30亿美金)、京东方西安高新区项目(100亿元)等。目前国内的总需求约为50万片/月,我们预计到2018年后总需求为110万-130万片/月。而目前我国正在规划中的12寸硅片月产能已经达到120万片,一定程度上可以缓解硅片缺货的问题。

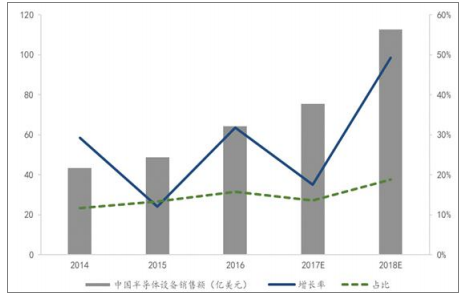

根据预测,预计2018年全球半导体设备市场的销售额将增长7.5%,再次打破历史记录,达到601亿美元。其中2017年晶圆加工设备将增加37.5%,达到450亿美元。前端部分,包括FAB设施设备、晶圆制造和掩模设备,预计将增加45.8%至26亿美元。封装设备部分将增长25.8%,至38亿美元,而半导体测试设备预计今年将增长22%,达到45亿美元。

2018年中国将跃居全球第二大半导体设备市场

数据来源:公开资料整理

中国半导体设备市场增长迅速

数据来源:公开资料整理

分地区来看,2018年中国的设备销售增长率将最高,为49.3%,达到113亿美元。2018年,韩国、中国和台湾地区预计将保持前三的市场排名,韩国将以169亿美元保持在榜首。预计中国将以113亿美元成为世界第二大市场,而台湾地区的设备销售额将接近113亿美元。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国半导体先进封装行业市场全景评估及投资前景研判报告

《2026-2032年中国半导体先进封装行业市场全景评估及投资前景研判报告》共九章,包含全球及中国半导体先进封装企业案例解析,中国半导体先进封装行业政策环境及发展潜力,中国半导体先进封装行业投资策略及规划建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!全球及中国半导体行业发展历程、产业链、市场规模、竞争格局及前景展望:下游需求回暖与产品结构升级,全球半导体规模将增至1.5万亿美元[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)