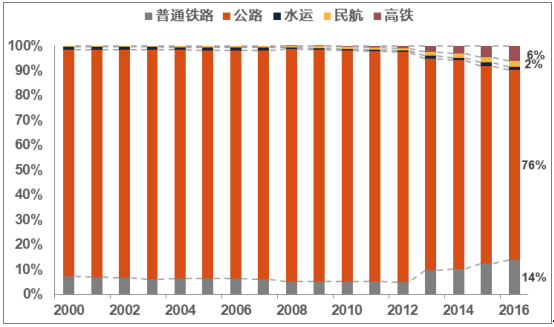

站在全局视角,2016 年,中国高铁与民航分别占整体旅客运输量的 6%与 2%;周转量上,由于高铁与民航运距远高于公路运输,二者的周转量占比高于客运量占比,其中高铁周转量占比达到 13%、民航达到 23%。 我们可以认为,在中长距离上,高铁与民航已经成为主流的出行方式 ,共同满足对旅行时效、舒适度要求均较高的相对高端需求。

2000-2016 各类型旅客客运量占比 (% )

数据来源:公开资料整理

2000-2016 各类型旅客客运周转量占比(% )

数据来源:公开资料整理

对比如火如荼的高铁建设与不断升级的民航出行,普通铁路的特点在于:

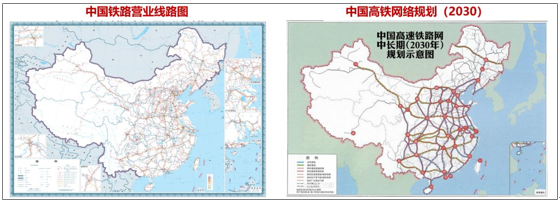

1 )广度:按照十三五规划,2020 年中国铁路网络的总营业里程在 15 万公里,高铁里程为 3 万公里,其余的大部分仍是普客、货运线路。普通客运作为更深更广、经济性更高、舒适度一般的出行方式,能够覆盖到高铁难以做到经济、人口稠密度一般的区域。长期来看,随着站点布局的更加合理化,普速客运与高铁客运网络存在接驳可能,从而使得高铁与普铁之间有望形成一种干线+ 支线的互补 ;

2)经济与舒适兼顾:在更远的距离上,普速客运能够使旅客以更为低廉的价格完成出行。同时,未来如有更多的卧铺席位、更灵活的时间设置(比如更多的夕发朝至)将加强普铁的吸引力。以我们举例的北京西-广州而言,普铁的直达车耗时在 21 个半小时,高铁耗时 10 小时,但对于时效性要求较低的旅客,选择普通卧铺,也算是舒适性与经济性兼顾的选择。普速提价一旦成行,若能够同时加强舒适度,将使得提价事项更显合理。

因此我们对于普铁的理解并不囿于“低端”、“民生”,从长期视角来看, 普铁 在网络纵深、经济性上仍然有优势,普铁与高铁 向公众提供 的是 一种互补 的服务。 政策方面,根据交通运输部、国家发展改革委、国家旅游局、国家铁路局、中国民用航空局、国家邮政局、中国铁路总公司联合发布《关于加快推进旅客联程运输发展的指导意见》, 联程运输将成为未来客运服务的建设重点,枢纽建设、换乘、安检、接驳等在规划上都将逐步统一。

中国铁路营业线路图 VS 2030 年中国高铁网络规划

数据来源:公开资料整理

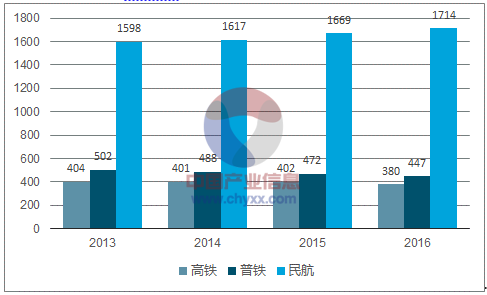

2016 年民航、高铁与普铁的平均出行距离

数据来源:公开资料整理

当前的出行方式在朝着 “民航覆盖中长线高端旅客、高铁覆盖中短线高端旅客、普铁覆盖中长线普通旅客与支线所有旅客”的雏形发展 。 而过去数十年 内,我们同时看到了 1 )人均收入快速增加,城镇居民人均可支配收入从 2000 年的 6860 元/人,达到 3Q2017 的累计 27430 元/人,预计 17 年化的城镇人均收入将超过 3.6 万元/人;以及 2 )高铁与民航客运量 快速增长。二者同时说明, 当前环境下,消费者对于出行价格的适度上调是能够消化的。

2000-3Q2017 城镇人均可支配收入及其同比

数据来源:公开资料整理

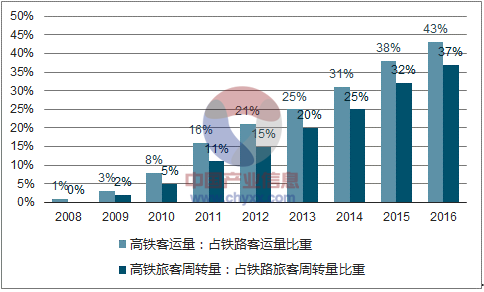

2008-2016 年高铁客运量及客运周转量占比 (%)

数据来源:公开资料整理

但不论是民航、高铁还是普铁,价格上都受到了不同程度上的抑制。因此就过去而言,尽管交通出行快速升级,但仅体现在出现了新工具(如高铁)和享受“量”的红利上,价格方面的红利始终未能释放。

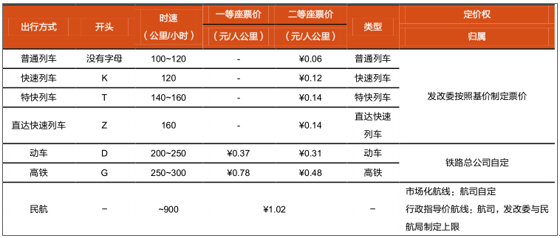

铁路客运与民航定价情况(民航基价以京沪线为例)

数据来源:公开资料整理

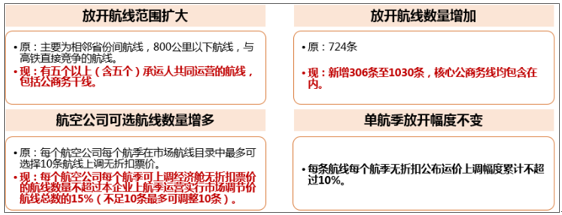

转折来自于最新一次的民航价格改革。2018 年 1 月 5 日,民航局发布《关于进一步推进民航国内航空旅客运输价格有关问题的通知》,明确有 5 家以上(含 5 家)航空运输企业参与运营的国内线,运价实行市场调节价, 每个航季各航司可调整的航线数量为本企业上航季运营实行市场调节航线总数的15% ,每条航线每航季无折扣票价上浮累计不超10% 。

本次民航局发布的《通知》在数个维度上都超出了此前市场的预期:一是核心航线放开的范围,具备涨价潜力的核心航线集中释放,包括北上广深互飞在内的诸多条盈利能力最强的航线全面放开; 二是航司可调整的航线数量,为本企业上航季运营实行市场调节航线总数的 15%,而过去仅为每个航季 10 条; 其三,过去放开的市场化航线中,与一线城市相关的航线全价票涨幅在 50% 左右,我们认为航空公司部分航线特别是前 20 条航线将具备持续涨价能力。

民航价格新旧方案对比

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国铁路客运行业深度调研及投资前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国危险品牵引汽车区域上牌量分析:山东省上牌量超2500辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国冷藏车车型结构分析:轻型冷藏车上牌量占比61.9%[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年豪沃危险品牵引汽车上牌情况分析:上牌量集中在山东省[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国电源车区域上牌量分析:北京市上牌量位居首位[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国餐厨垃圾车区域上牌量分析:四川省上牌量位居首位,达131辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)