1、 全球 4G 发展:LTE 实现基本覆盖,未来用户数仍将稳步增长

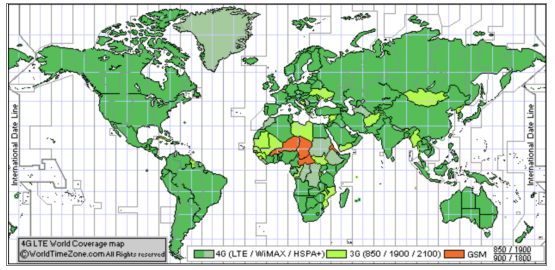

2010 年,ITU 正式确立 4G 标准,4G 进入商用期。根据数据显示,截至 2017 年第三季度,4G 网络已基本实现全球覆盖。全球 224 个国家和地区中,除中非和中东两大区域的 54 个国家和地区(含岛屿)外,已有 200 个国家和地区建成了 644 个 LTE 公共网络。

全球各国通信标准覆盖现状

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国安全通信行业市场深度分析及投资前景预测报告》

4G 用户数方面,根据数据显示,截至 2017 年 6 月底,全球 LTE 用户数达到 23.6 亿,每 4 个移动用户中就有 1 个 个 LTE 。 用户。此外,未来 5 年,GSM 用户将持续减少,3G WCDMA用户只能实现 4%的年平均增长率,LTE 用户有望保持 14.87%的年平均增长率,到 2018 年超过 30 亿,到 2022 年达到 50 亿,用户数量超过移动总用户数的 50%。5G 方面,从 2019年开始,用户出现并逐年增长,到 2022 年有望达到 3 亿左右的规模。

2017-2022 年全球各通信标准用户数预测

数据来源:公开资料整理

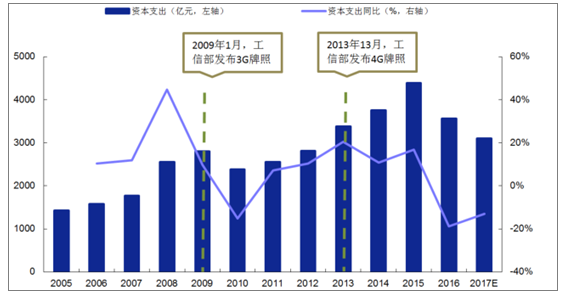

资本开支方面,全球运营商资本开支自 2010 年 4G 标准确立后开始逐年增加,到 2013 年 达到 10% 的年最高增速,到 2015 年实现 1970 亿美元的年投资总额。此后,随着全球移动通信进入 4G~5G 的过渡期,运营商 4G 网络建设进程放缓,资本开支逐步下滑,2016 和 2017年分别同比下降 6%和 3%。

全球运营商 2008-2017 年资本支出

数据来源:公开资料整理

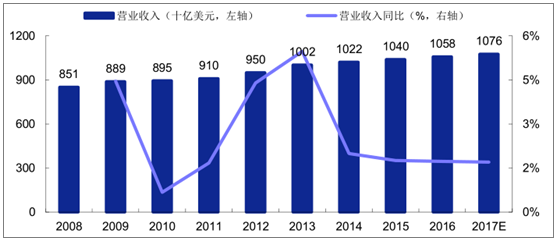

营业收入方面,全球运营商营业收入逐年上涨,增速上与 4G 建设节奏保持一致节奏。2011年增速开始提高,到 2013 年实现最高增速 5%,从 2014 年增速开始逐年放缓。2016 年,全球运营商总收入达到 1.1 万亿美元。

全球运营商 2008-2017 年营业收入

数据来源:公开资料整理

ARPU 值方面,4G 周期内延续了 3G 时代的下滑趋势,且下滑速度更快,年平均下滑率达到5% 。造成运营商 ARPU 值持续大幅下降的原因有两点:一是移动通信已经从传统语音过渡至 OTT(Over the Top)时代,互联网厂商和应用平台商通过直接向用户提供社交、视频和游戏等服务在移动通信领域取得主导地位,社交类软件如 WhatsApp、Viber、Apple’siMessage 和 Facebook 等甚至取代了传统运营商业务,占据移动语音和短信 80%以上的流量。二是运营商行业内竞争激烈,持续降低服务价格成为运营商抢占市场份额的主要手段。

2006-2016 年 全球运营商 ARPU 变化趋势

数据来源:公开资料整理

2、中国 4G 发展:节奏与全球同步,网络覆盖和用户数全球领先

2008 年中国电信业重组完成后,形成了移动、电信、联通“三足鼎立”的市场格局。2013年底工信部正式颁发 4G 牌照,我国进入 4G 时代。根据三大运营商公告,截至 2017 年上半年,我国 4G 基站总量达到 341 万个,4G 用户总数达到 8.85 亿,相较于 13.66 亿的移动用户总量,4G 用户渗透率达到 65%。

资本开支方面,2015 年是我国 4G 投资高峰,达到 4386 亿元。2016 年下滑 19%至 3562亿元,2017 年投资预算进一步下滑 13%至 3100 亿元。然而,如果对下降的资本支出作进一步分析,2017 年下滑的 462 亿总量中有 300 亿源自年初联通削减预算。2017 年 8 月,中国联通混改方案落地,本次混改将为联通募集资金 700 亿元,其中用于 2018 年 5G 项目投资 80 亿元,2019 年将达到 190 亿元。同月,中国移动公布蜂窝物联网工程 395 亿元招标,表现出运营商在 4G 后周期中在总量控制前提下对投资结构的调整。

2005 年-2017 年中国三大运营商资本支出

数据来源:公开资料整理

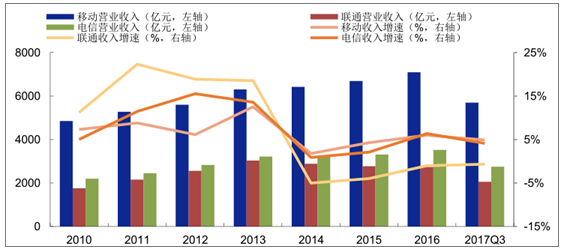

收入方面,3G 周期里,三大运营商营业收入持续稳步增长,其中中国联通业绩增速最高;而进入 4G 周期,三大运营商收入增速放缓,其中中国联通业绩大幅下滑。

2010-2016 年三大运营商营业收入

数据来源:公开资料整理

2010-2016 年三大运营商营业收入分拆

数据来源:公开资料整理

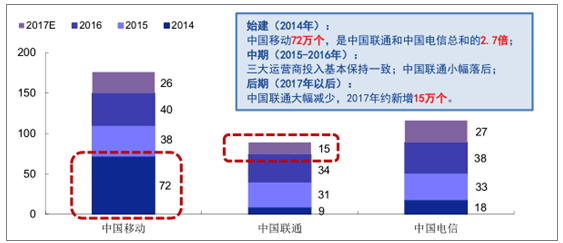

中国联通业绩下降的主要原因在于 4G 网络建设迟缓,潜在用户流失。一方面,2013 年 12月工信部颁发 TD-LTE 牌照有利于中国移动 4G 网络建设,这主要是因为 3G 时代中国移动就已经掌握 TDD 技术,而中国联通和中国电信所用是全球主流的 FDD 技术。另一方面,即便 2015 年 2 月工信部向中国联通和中国电信颁布 FDD-LTE 牌照,中国联通 4G 新增基站数量也一直落后于中国电信和中国移动。截至 2016 年底,中国移动、中国联通和中国电信 4G基站总量分别为 150 万个、74 万个和 89 万个。截至 2017 年 6 月底,中国联通 4G 用户渗透率为 53%,低于中国移动(69%)和中国电信(66%)。

2014-2017 年三大运营商 4G 基站新增数量(单位:万个)

数据来源:公开资料整理

ARPU 值方面,三大运营商 4G ARPU 连年 下降。2017 年上半年,中国移动 4G ARPU 下滑至 71.2 元,较去年同期的 80.7 元下跌超 11%。中国联通 4G ARPU 为 66.5 元,较去年同期的 81.3 元下降 18%。中国电信 4G ARPU 为 67.2 元,较去年同期的 72.8 元下降 8%。运营商 4G ARPU 普遍下滑主要是 2G/3G 低端客户升级至 4G,以及市场竞争加剧所致。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国智能拖拉机行业市场政策、产业链图谱、销量、渗透率、竞争格局及未来发展趋势分析:潍柴雷沃龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中国计算机系统集成行业发展历程、产业链、市场规模、竞争格局及趋势研判:云计算等新型技术涌现,为计算机系统集成开辟了新的增长空间[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国口服美容品行业产业链、市场规模、市场结构、竞争格局及发展趋势分析:行业整体发展向好,口服抗衰品占比最大[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国特高压行业分类、发展背景、已建成投运数量及重点企业分析:特高压输电网建设提速,筑牢能源安全基础[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中国高压往复泵行业产业链、发展现状、竞争格局、竞争趋势:行业集中度持续提升,国产替代向高端领域深度渗透[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国电解铝行业市场现状、政策体系、竞争格局及趋势研判:产能刚性约束下,供需紧平衡格局持续,绿色转型加速[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)