一、 2017年游戏板块市场现状

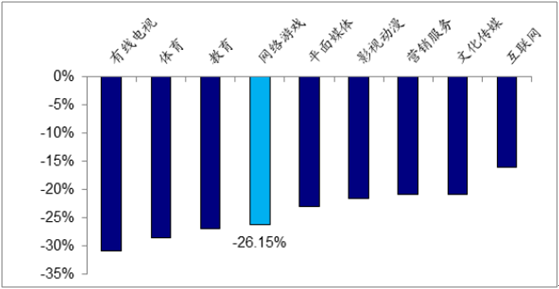

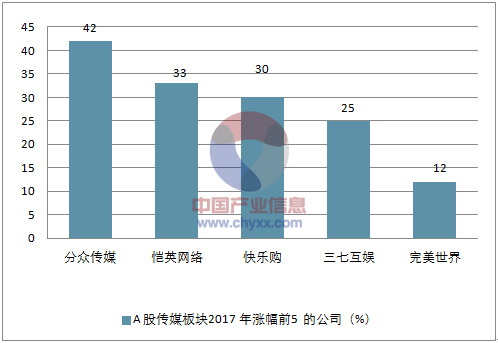

2017年网络游戏指数(申万)跌幅27.47%,在9个传媒细分子版块中跌幅第四,指数整体回调较深。然而从个股表现来看,今年传媒板块涨幅前5家公司中有3家都是游戏公司,恺英网络、三七互娱、完美世界分列第二、第四和第五。在整体板块走势疲软的背景下,游戏龙头走出独立行情,领涨整个传媒板块。

2017 年网络游戏指数跌幅26.15%

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国游戏行业深度调研及市场前景预测报告》

A 股传媒板块2017 年涨幅前5 的公司(%)

资料来源:公开资料整理

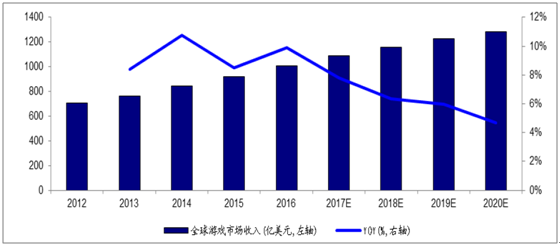

二、全球游戏市场破1000 亿美元,中国游戏市场增速回升

2017 年全球游戏市场规模预计为1089 亿美元,同比增长7.8%。其中手机游戏实现收入353 亿美元(+22%),超过主机游戏的335 亿美元成为占比第一的游戏类型,中国已经成为全球规模最大的游戏市场。

2012-2020 全球游戏市场收入规模及增长率

资料来源:公开资料整理

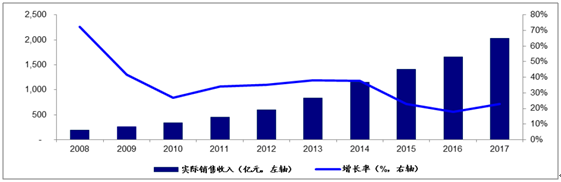

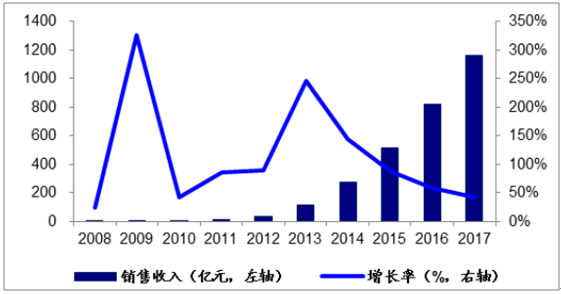

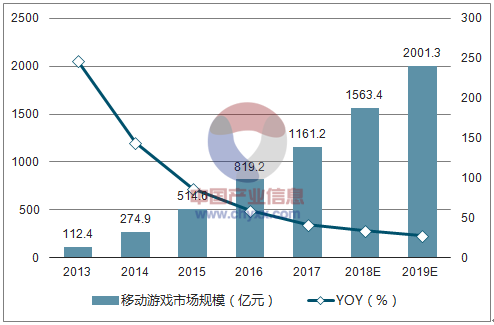

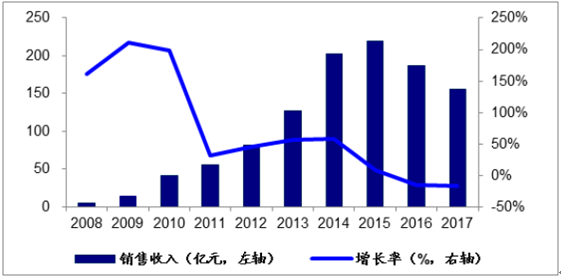

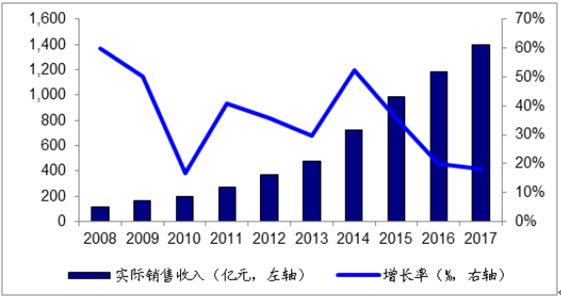

2017 年国内游戏市场收入达2036.1 亿元(+23%),且自2014年收入增速下滑以来首次实现增速回暖,判断主要与今年手游持续高增长以及端游回暖有关。其中移动游戏市场销售收入为1161.2 亿元(+41.7%),为国内游戏市场主要增长引擎,手游份额持续增加,2017 年规模占比达57%,各大端游、页游出身的游戏厂商纷纷推出“端转手”、“页转手”产品,释放IP 转化红利。

2008-2017 国内游戏市场收入规模及增长率

资料来源:公开资料整理

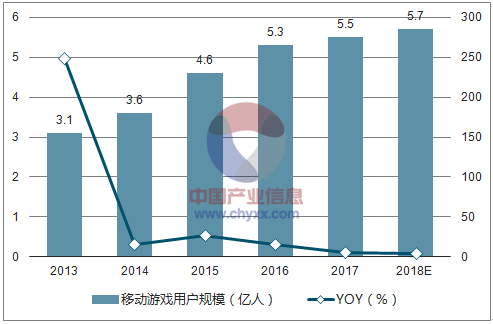

2008-2017中国移动游戏市场销售收入及增长率

资料来源:公开资料整理

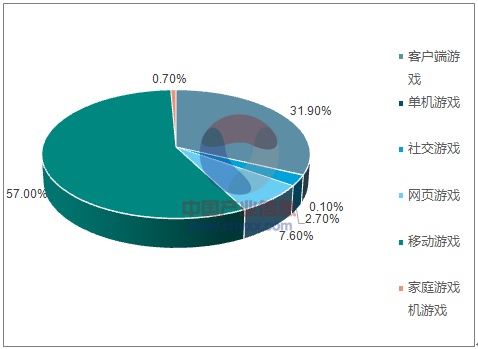

2017 年中国游戏市场结构占比(%)

资料来源:公开资料整理

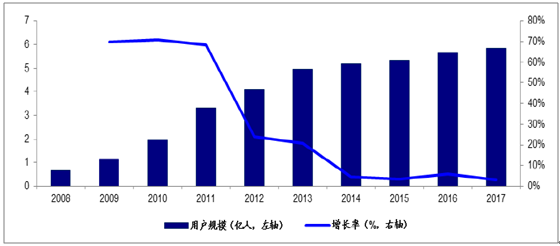

在用户规模方面: 2017 年中国游戏用户规模达5.83 亿人(+3.1%),用户增速创新低,渗透率到达高位,整体游戏市场用户已趋近饱和,符合对国内游戏人口红利趋近尾声的判断,判断未来行业增长的重点在于产品精品化背景下用户付费率和ARPU 值的提升。

2008-2017 中国游戏市场用户规模及其增长率

资料来源:公开资料整理

三、手游未来仍维持高增速

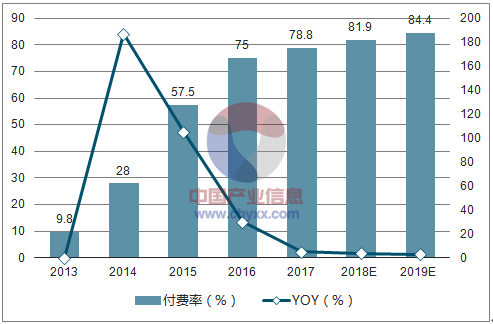

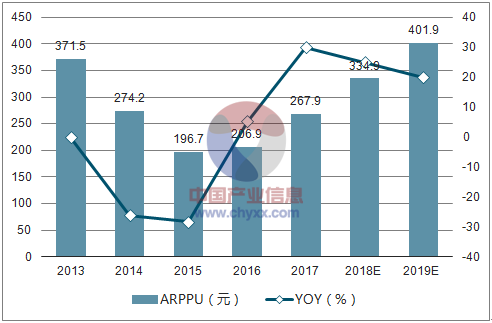

移动游戏市场规模测算:根据对行业用户数、付费率、ARPPU值的假设,测算2018年中国移动游戏市场规模有望达到1563.4亿元,较2017年增长34.6%。从驱动规模增长的核心要素来看:移动游戏销售收入由用户规模、用户付费率和ARPPU三者共同决定。(1)目前国内移动游戏用户规模增速放缓,人口红利接近尾声。(2)用户付费率在2016年年底接近75%,提升空间有限。(3)未来人均付费金额(ARPPU)的提升将是驱动移动游戏行业增长的关键。

2013-2019年我国游戏市场规模及预测

资料来源:公开资料整理

2013-2019年我国移动游戏付费率及增长预测

资料来源:公开资料整理

2013-2019年我国移动游戏ARPPU及增长预测

资料来源:公开资料整理

2013-2019年我国移动游戏用户市场规模及预测

资料来源:公开资料整理

端游页游未来趋势判断——端游有望持续回暖,页游增速短期仍难回升:1)端游方面,随着今年3 月《绝地求生:大逃杀》的火爆,端游及相应的网吧业态都出现了回暖。判断未来端游的老产品仍然保持稳定态势,大逃杀仍将至少维持1~2 年的景气周期,同时随着腾讯代理《绝地求生》(PUBG)以及网易《荒野行动》PC 版上线,将进一步提升端游用户的回流,大厂的新产品上线也有望推进端游市场持续回暖。2)页游由于市场新产品的数量持续下降,存量特征明显,页游厂商多转型手游研发和发行,用户的迁移仍将给页游市场带来持续压力,短期来看增速仍较难回升。

2008-2017 中国客户端网络游戏市场销售收入及增长率

资料来源:公开资料整理

2008-2017 中国网页游戏市场销售收入及增长率

资料来源:公开资料整理

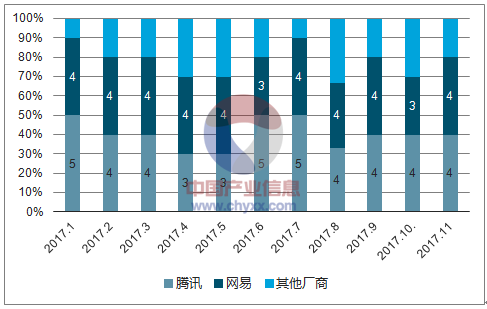

腾讯网易市占率呈上升趋势。回顾过去几个季度腾讯网易的市占率变化,从2015年Q1 的53.7%上升至2017 年Q3 的77.7%。由于受不同时间段所推出的游戏产品数量、类型和生命周期等因素影响,两家市占率在某些季度会出现下滑,但整体呈波动向上的趋势。当前游戏行业已形成寡头垄断格局,资源、人才等要素都在向头部汇集,此外当前火爆的“吃鸡”类游戏仍为腾讯、网易所运营或代理,网易的《荒野行动》开通付费以来,24 小时内上升至畅销榜的第3 位,未来该类游戏的货币化前景乐观。

腾讯网易拥有明显的流量和研发优势,产品常年排名月度收入排名前10位,竞争优势明显。

2015Q1-2017Q3腾讯、网易移动游戏市占率变化(%)

资料来源:公开资料整理

2017 年1~11 月腾讯、网易与其他厂商的产品在IOS 国内收入排行榜数量(个)

资料来源:公开资料整理

二线龙头持续收割余量份额。回顾A 股游戏公司2015 和2016 两年市占率变化发现:收入排名前十的游戏公司市占率均有提升趋势,而中长尾游戏公司则出现2016年市占率相较2015 年下降的现象,再次印证了二线龙头存在集中度提升的逻辑。从2016年游戏收入来看,市占率整体在3%以内,市占率超过1%的有智明星通2.86%,完美世界2.82%,三七互娱2.79%,恺英网络1.64%,游族网络1.52%,掌趣科技1.10%。判断二线游戏公司当前仍处“端转手”、“页转手”红利期,IP 储备和产品矩阵丰富,未来二线龙头仍将持续抢占余量市场份额,市占率有望持续提升。

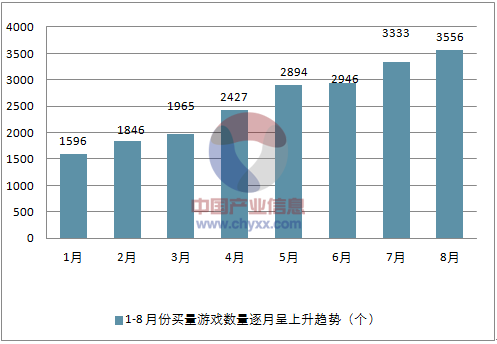

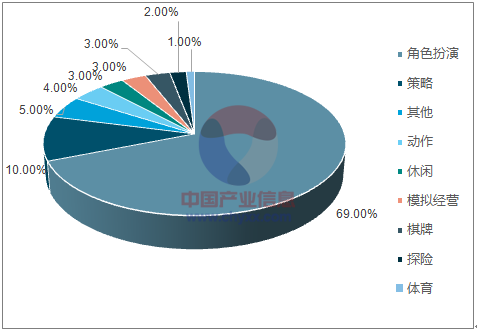

变革二:买量崛起。发行运营成为当下游戏产品竞争重要的能力之一,买量则是公司依托自身数值系统和积累的数据优势,针对游戏产品进行精准化的营销投放以获取目标用户的过程。今年1-8 月以来进行买量的游戏呈逐月上升的趋势,买量模式得到游戏公司的推行,从1 月的1596 款上升至8 月份的3556 款;从买量类型上来看,买量游戏主要集中在RPG(包含MMO/ARPG)领域,占比69%。今年以来“页转手”相关产品通过买量发行模式获得了明显成功,相关产品流水持续稳步上升,体现了差异化竞争优势。

2017 年1-8 月份买量游戏数量逐月呈上升趋势(个)

资料来源:公开资料整理

2017 年1-6 月份买量游戏类型RPG 类占比69%

资料来源:公开资料整理

变革三:渠道变迁。2017 年苹果上线的IOS11 系统在商店中取消了畅销榜,增加编辑推荐页面,此举将有效抑制产品“刷榜、自充”等行为,回归到内容和品质本身,真正优质的精品内容将受到更多关注;2017 年Q3 国内安卓端出货量呈持续上升趋势,以国产手机厂商华为、小米、VIVO、OPPO 等代表的硬核联盟持续崛起,在2016 年国产智能手机整体出货量占比已达75%,硬核联盟在手游发行方面的影响力持续增强,成为不可忽视的重要渠道。此外还有TAPTAP 等新兴游戏媒体依靠独立评判推荐游戏的模式,话语权进一步增强。

四、展望2018 年

“大IP+流量运营+游戏出海”仍为核心竞争要素,五大方向持续发酵游戏公司核心竞争要素——大IP+流量运营+游戏出海。根据产业生命周期曲线,判断当前游戏行业已过了人口红利期,进入存量竞争时期,行业增速趋稳,市场集中度提升,游戏行业已经形成了“两超多强”的竞争格局。在此背景之下,游戏公司的成长逻辑将聚焦在存量(IP、数据)和增量(海外市场)两方面,即充分利用已有的核心IP 资产,对产品和用户有完善的数据体系,同时向海外积极寻找新增长点,未来具备“大IP+流量运营+游戏出海”能力的公司有望在竞争中获得更多优势。

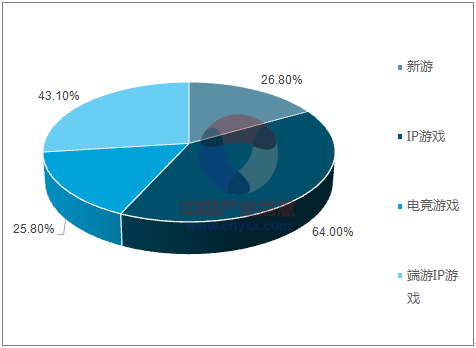

2017年Q2 TOP50游戏中IP类手游占比突出

资料来源:公开资料整理

中国自主研发网络游戏海外市场销售收入增长迅速

资料来源:公开资料整理

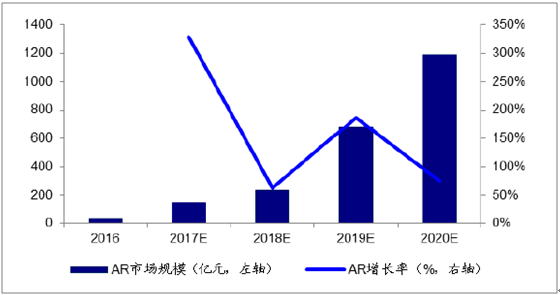

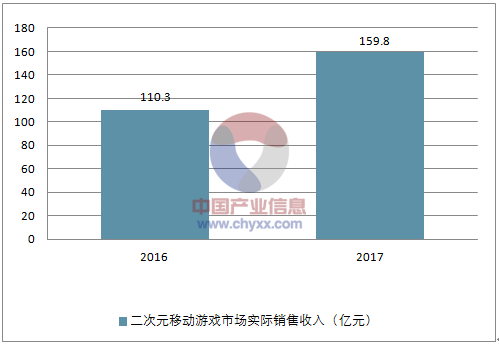

建议立足移动游戏,积极关注五大方向: 1)吃鸡类游戏:“吃鸡”类手游重构游戏产品格局:腾讯、网易两大巨头积极卡位该类产品。11 月国内IOS 免费游戏下载榜前三款均为“吃鸡”类手游,网易《荒野行动》DAU 已达2500 万;2)AR/VR: AR/VR行业模式创新仍在持续,苹果、谷歌等巨头推出的ARKIT 和ARCORE 面向手机端,为AR 应用搭建统一的技术平台,从而对接体量更大的C 端市场,AR 游戏有望迎来爆发期;3)H5 游戏:H5 游戏进入爆发期,《大天使之剑H5》为代表的精品H5 游戏流水已接近2 亿元,未来预期将有更多H5 游戏上线;4)电竞:电子竞技属于游戏中下游产业链重要一环。当前电竞在政策、资本、社会认同等方面利好不断,2017 年中国电子竞技收入达到730.5 亿元(+44.8%),赛事、直播、版权、衍生品等领域空间巨大。5)二次元游戏:游戏市场开始细分化,二次元细分品类在激烈竞争中突围;用户粘性强,付费水平高;优质产品供给仍稀缺,随着95/00 后开始进入消费主流,二次元游戏需求旺盛。

中国AR 市场未来市场规模与增长率

资料来源:公开资料整理

2016~2017 年电子竞技游戏市场结构变化(亿元)

资料来源:公开资料整理

二次元移动游戏市场实际销售收入(亿元)

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国游戏行业市场全景评估及发展趋势研究报告

《2024-2030年中国游戏行业市场全景评估及发展趋势研究报告》共十二章,包含2024-2030年游戏行业发展及投资前景预测分析,2024-2030年中国游戏行业投资风险分析,2024-2030年中国游戏行业发展策略及投资建议分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年全球及中国元宇宙+游戏行业现状及未来趋势分析:核心技术不断突破,游戏元宇宙发展空间广阔[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)