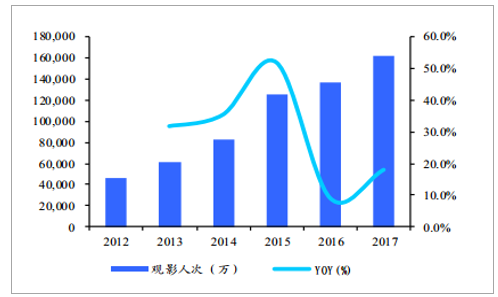

截止到 2017 年 12 月 31 日,全国合计实现票房 559.11亿元,按 2016年可比口径(492.83亿元)同比增长 13.45%,扣除在线购票服务费后净票房约为 523.6 亿元,同比增长 14.5%,2012~2017 年票房复合增速 25.1%。全年实现观影人次 16.2 亿人次,较2016年 13.7亿人次同比增长 18%,2012~2017年观影人次复合增速 28.3%。观影人次及票房增速均回归双位数增长,观影市场回暖明显。

2017 年票房同比增速恢复至 14.5%

数据来源:公开资料整理

2017 年观影人次同比增长 18%

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国动画电影行业运营态势及发展趋势研究报告》

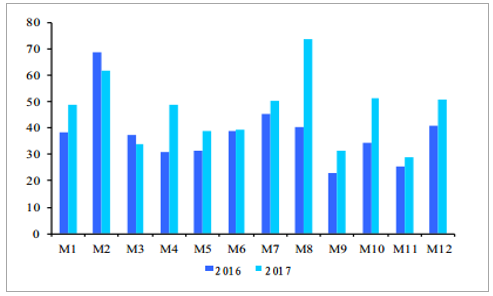

具体到月份,我们注意到 2017 年仅 2 月和 3 月票房及观影人次较 2016年略有下滑,且 2 月份下降主要系春节时点因素影响。除 2、 3 月分之外,其余月份均有较高增速,其中受益于《战狼 2》的影响, 8 月单月票房为 73.76 亿元(含服务费),实现观影人次 2.14 亿人次,同比分别增长 81.8%和 70%,均创国内影史月度新纪录。

2017 年单月票房仅 2 月和 3 月同比下滑(亿元)

数据来源:公开资料整理

2017 年单月观影人次仅 2 月和 3 月同比下滑(万人)

数据来源:公开资料整理

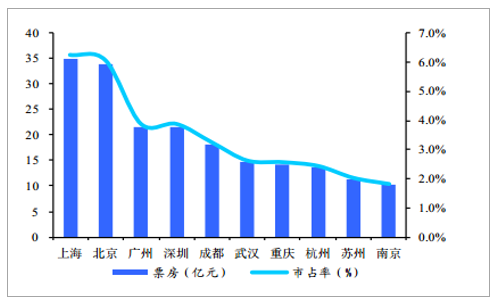

票仓东部沿海城市为主。 从分省票房看, 2017 年票房前十省份除四川、湖北和河南以外均为东部沿海省份,前十大省份合计实现票房超 360 亿元,占比约为 65%,较 2016 年同期集中度略微下降 0.5 个百分点,表明东部沿海省份仍为国内观影市场的主要票仓。具体到城市,北上广深四个一线城市合计实现票房 112 亿元,占比超 20%,前十名城市合计实现票房 194 亿元,占比 34.7%,较 2016 年同期 CR10 下降 1.8 个百分点,集中度有所下降。三四线城市票房增量显著。 考察 2017 年票房,一二线城市票房合计占比为 59.7%,同比下降 1.4 个百分点,相对应的三四线城市票房合计占比为 40.3%,占比显著提升。考察 2017 年较 2016 年票房增量, 2017 年票房增量的 38.7%来自于二线城市,而三四线城市合计贡献票房增量33.19 亿元,占增量比重为 49.9%。我们认为,观影渠道向三四线城市的持续渗透带来了高线城市的观影习惯的快速养成,未来三四线城市将成为票房增量的主要贡献方向。进一步,若将全国城市分为一二三四五线,则 2017 年各线城市票房增速分别为 7.7%、13.0%、 19.6%、 22.7%、 24.8%,观影人次增速分别为 13.0%、 14.8%、22.3%、 24.1%、 25.5%、 18.1%,各线城市的人次和票房增速均显著高于2016 年水平,同时三四五线城市票房和观影人次增速显著高于全国整体水平。

2017 年票房前十省份中仍以东部沿海为主

数据来源:公开资料整理

2017 年票房前十城市多为东部省会/直辖市

数据来源:公开资料整理

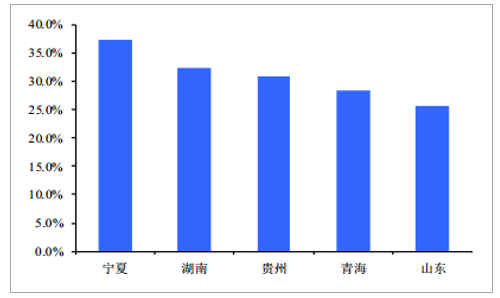

2017 年票房增速前十省份中多为西部省份

数据来源:公开资料整理

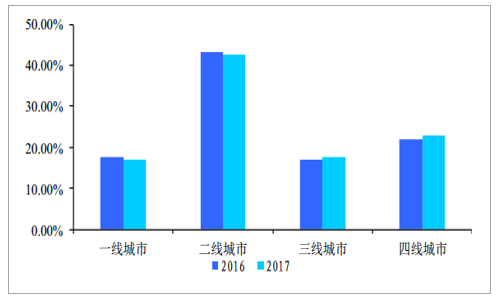

2017 年三四线城市票房占比显著提升

数据来源:公开资料整理

2017 年二三四线城市票房较 2016 年占比提升,一线城市占比下降

数据来源:公开资料整理

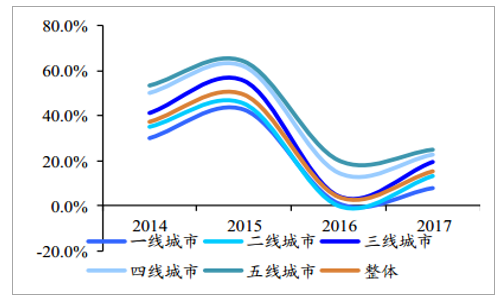

2017 年三四五线城市票房增速高于大盘

数据来源:公开资料整理

2017 年三四五线城市观影人次增速高于大盘

数据来源:公开资料整理

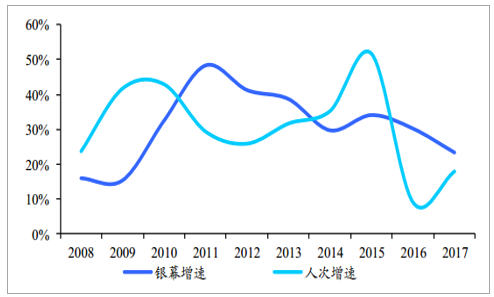

2017 年观影渠道增速维持较高水平。截止到 2017年底,全国影院数量合计 9169 家,同比增长 12.1%; 2017年全国新增银幕 9597块,截止到 2017年年底银幕总数已达到 50776块,同比增长 23.3%,业已超越美国成为全球银幕数量最大的国家。横向对比来看,我国观影渠道渗透率增速或将开始放缓,未来银幕天花板在 8-10 万张之间, 对应 60%~100%的增长空间。 若 2020 年前后我国单电影银幕覆盖率达到欧洲水平(1.3 万人/张),则银幕数量应当约为6.4 万张,较 2017 年 5.1 万张有大概 25%增长空间;若达到美国水平(0.65万人/张),则银幕数量或超过 12 万张,较 2016 年尚有 2 倍以上的增长空间。 考虑到人口结构的影响,我们认为我国银幕渗透率当在欧洲与美国之间,即在 1 万人/张左右,同时考虑到城镇人口增长,我们认为对应银幕数量应在 8~10 万张, 对应 60%~100%的增长空间。

2017 年影院和银幕数量仍有双位数增长

数据来源:公开资料整理

国内单银幕覆盖人口数已与韩国接近,低于欧美(万人)

数据来源:公开资料整理

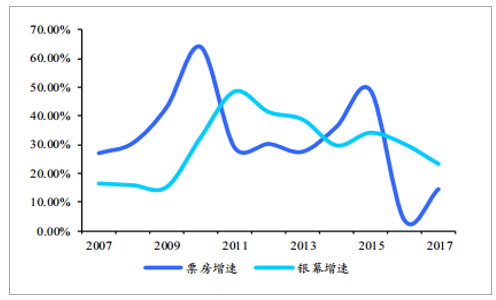

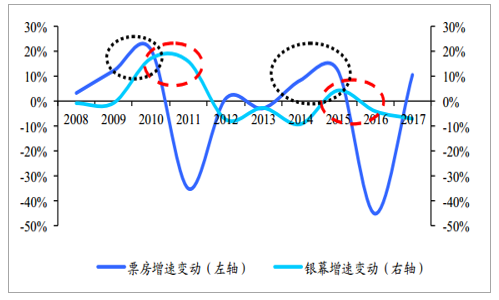

进一步,我们注意到, 当期票房增速在很大程度上决定了影投公司下一期影院建设投资额,考虑到影院建设周期的影响,屏幕增长应当滞后于票房增长 1 年左右。 以美国为例,美国电影票房于 2003 年前后达到接近饱和的位置,在此之前,电影票房增速与银幕增速明显呈现滞后一期相关的规律:即当年票房增速较高的时候,当年银幕数量增速未必提升,而是后续两年银幕数量增长较为明显(以 1988~2002 年美国银幕及票房增速环比变动值计算,票房增速变动值与次年银幕增速变动值间相关系数为 0.41)。对比国内观影市场,考察 2006~2017 年票房增速与银幕增速,银幕数增速变动亦明显滞后于票房增速,滞后期间大致为 1~2 年(以2006~2015 年中国银幕及票房增速环比变动值计算,票房增速变动值与次年银幕增速变动值间相关系数为 0.56,与再次年银幕增速变动值间相关系数为 0.36)。考虑到我国观影渠道未来天花板在 8-10 万块左右,以及 2016-2017 年银幕数高增长带来的基数, 我们认为: 2018 年新增银幕增速或因 2016 年全年票房增速放缓以及近两年银幕高增长带来的基数效应而有所降低,银幕增速高于 20%的阶段或将结束。

达到票房天花板之前美国电影票房增速与次年银幕增速呈明显正相关关系

数据来源:公开资料整理

国内观影市场票房增速与次年及再次年银幕增速亦呈现出较高正相关性

数据来源:公开资料整理

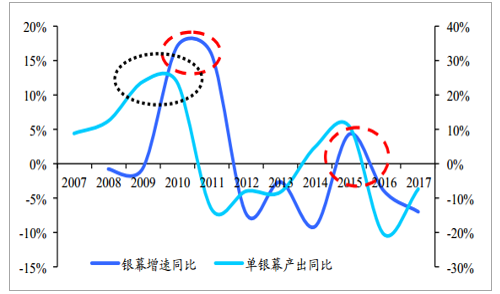

上座率及单银幕产出有企稳趋势,影院运营效率仍待提升。 2017 年全国合计实现观影人次 16.2 亿人次,同比增长 18.3%;若以 8.113 亿人的城镇人口规模计算,则城镇居民人均观影次数为 1.997 次,同比增长 15.3%,人均观影次数增速仍低于银幕增速。对应的则是单银幕产出和上座率的继续下降:以 2017 年底 5.1 万块银幕计算, 2017 年全国银幕单银幕产出 103.1万元,同比下降7.1%,下降幅度同比缩窄;全年平均上座率 13.3%,同比下降 0.8 个百分点,降幅亦有较大幅度缩窄。进一步,我们注意到 2017 年前 10 个月全国新增的 1328 家影院,8079 张银幕总计产出票房仅 32.23 亿元,占同一时间段全国总票房的约7.2%,新建影院的经营效率相对较低。我们认为, 随着银幕数量增速的放缓,未来观影渠道逐渐进入存量竞争时代,影院的精细化运营能力或将成为影院和院线公司的核心竞争力,单银幕产出和上座率有望实现企稳回升。

2017 年全国城镇人口人均观影次数为 1.997 次,同比增长 15.3%

数据来源:公开资料整理

2017 年单银幕产出下滑 7.1%,降幅缩窄

数据来源:公开资料整理

2017 年上座率下降幅度大幅缩窄

数据来源:公开资料整理

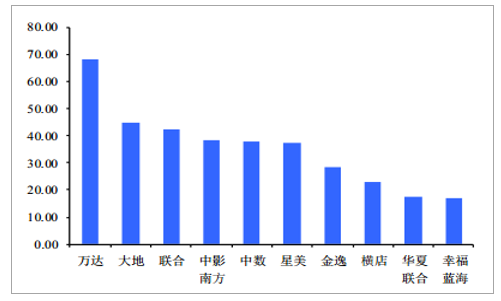

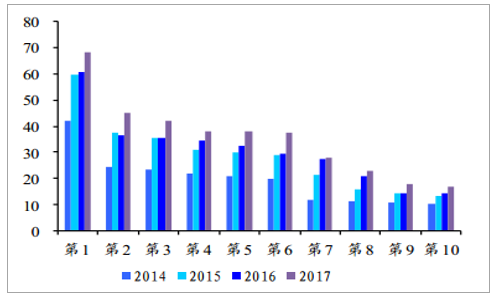

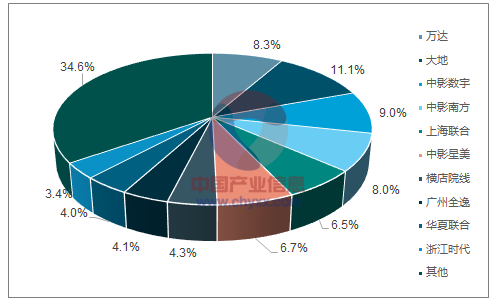

院线梯队明显,万达独占鳌头。 2017 年票房前十名院线中基本可划分为三个梯队,第一梯队为万达院线,合计实现票房 68.41 亿元,高出第二名大地院线 23.46 亿元;第二梯队院线为票房收入在 30~50亿元之间的大地院线、上海联合、中影南方、中影数字和中影星美五家院线;第三梯队为票房 15~30 亿元之间的金逸院线、横店院线、华夏联合和幸福蓝海四家。第二梯队中,除中影系三家控股院线排名发生变动外,竞争格局基本稳定,大地院线和上海联合稳居前两位;第三梯队中金逸院线与其余院线差距拉大,未来有望进入第二阵营,华夏联合和幸福蓝海排名分别提升 1 名,时代院线退出前十阵列。此外,考察 2014~2017 年前十大院线票房,除了万达院线始终保持全面领先外,第二梯队和第三梯队间排名变动较大,且二三梯队间的差距正逐步消失,考虑到位于第三梯队的院线多处于由地方性院线向全国化布局的阶段,未来院线间竞争将更多集中于全国化经营的综合性院线公司之间。

2017 年单银幕产出下滑 7.1%,降幅缩窄

数据来源:公开资料整理

2017 年上座率下降幅度大幅缩窄

数据来源:公开资料整理

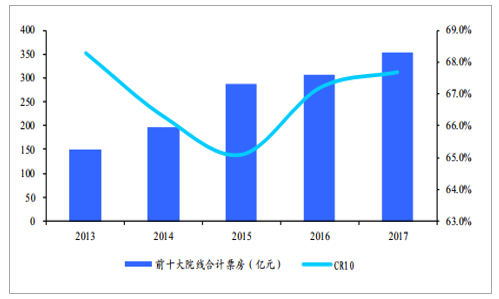

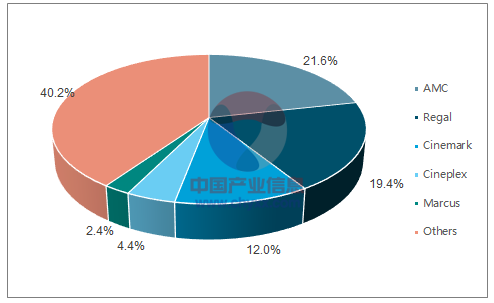

院线集中度提升,前十大院线实现近 7 成票房。 2017 年前十大院线合计实现票房 354.5 亿元(扣除服务费),占全国票房的 67.7%,较 2016 年提升 0.5 个百分点,市场集中度进一步提升。进一步考察前五大院线票房占比,我们注意到2017年前五大院线实现票房231.7亿元,占比 44.2%,同比提升 0.4 个百分点。我们认为,随着排名靠前院线公司次第实现资本化,头部院线公司凭借资本实力和运营管理能力有望实现对观影渠道的进一步整合,未来国内院线集中度将进一步提升。对比观影市场成熟的美国,截止到 2017H1,美国前五大院线合计拥有银幕数 2.3 万块,市占率约为 60%,而国内前五大院线银幕数占比尚只有 42.9%,未来市场集中度提升空间较大。

2017 年全国前十大院线合计票房占比略有提升

数据来源:公开资料整理

2017 年国内前五大院线银幕市占率约 43%

数据来源:公开资料整理

2017H1 美国前五大院线银幕市占率近 60%

数据来源:公开资料整理

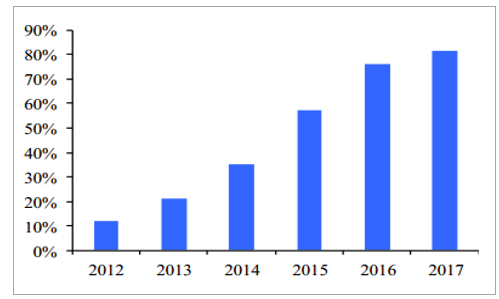

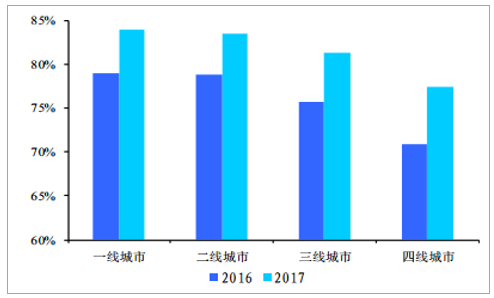

在线票务渗透率持续提升。 随着互联网及移动互联网普及以及在线选座等手段带来的便利性,叠加 2015-2016H1 期间在线票务平台近 60 亿元票补引流,在线购票已成为国内观影人群的主要购票方式。 2017 全国网络出票合计 458 亿元,在线购票渗透率已经高达 81.7%。具体的来看,三四线城市 2017 年在线购票比例与一二线城市差距显著缩小,在线购票已经成为国内观影群体主要购票方式。

在线购票已成观影群体主要购票方式

数据来源:公开资料整理

2017 年三四线城市在线购票率快速提升

数据来源:公开资料整理

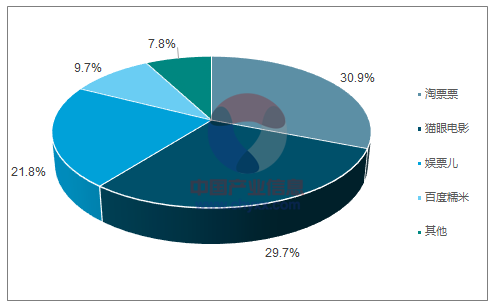

进入 2017 年之后,在线购票网站的整合进一步深化: 7 月阿里影业增持淘票票 9.12%股份,对应淘票票估值 146 亿元; 9 月猫眼与微影时代合并,成立新公司猫眼微影, 微影时代旗下在线票务,包括娱票儿、格瓦拉将并入猫眼电影,猫眼电影获得微信、 QQ 在线的票务入口支持; 11 月,合并后的猫眼获得腾讯 10 亿元融资,公司估值已达 200 亿元。至此,国内在线电影票务市场竞争格局正式进入双寡头阶段,若以暑期档各票务网站市场份额计算,猫眼和淘票票合计市场份额已超 80%。我们认为,在线购票市场竞争格局将日趋稳定,新进入者以及行业内其他玩家的市场份额或将进一步缩小。

2017 年暑期档在线票务网站淘票票、猫眼和娱票儿三家独大

数据来源:公开资料整理

大规模票补吸引流量阶段已过,在线票务平台加速拓展。 我们注意到,在线票务平台竞争格局稳定后,业已不再倾向用票补等手段吸引流量,平台间竞争策略开始转向社交平台搭建以及泛娱乐影视产业链发展。

泛娱乐化发展,逐渐渗入影视全产业链。 我们注意到,以猫眼、淘票票等为代表的主流票务平台凭借自身在手的海量用户观影数据和自身属性数据,在上游影片制作方在选材、编剧和制作方面迎合市场偏好;中游发行方凭借对受众精准化、标签化的分类设计营销及发行方案;在下游影院方指导排片的同时协助影院打通观影与生活服务的重合消费, 提供多入口消费通道来发掘观影群体存量市场消费潜力。注意到 2017 年各大在线票务平台均参与出品发行了包括《战狼 2》《羞羞的铁拳》等多部电影,取得了较好的票房收入。以猫眼为例,猫眼近期上线影片宣发推广产品热点通,凭借自身六大流量入口以及覆盖的 2 亿以上的电影消费用户,同时与超过 320个泛文娱自媒体账号深度合作,从而对影片量身定制宣发方案,实现创意策划、媒体分发一站式打通。

社交化演变,培养用户忠诚度成重点。在引流结束后,如何提升用户的忠诚度成为在线票务平台的重中之重。在线票务平台作为消费者线上互动的重要平台,有望通过影评、电影评分等多种形式的互动逐步发展成为以电影为核心的在线社交平台,从而大幅提升用户粘性。在这一过程中,社交互动产生的电影口碑和强大传播影响力将反作用于电影自身,从而为平台参与电影发行营销提供新的工具。

主流票务平台依托流量和数据优势开始参与到电影出品发行

数据来源:公开资料整理

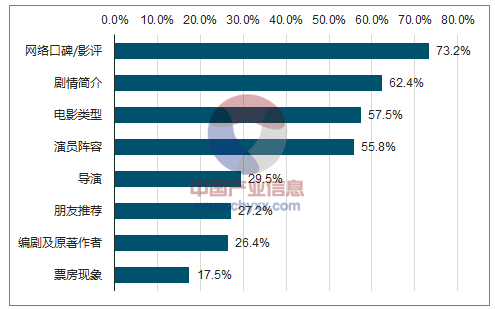

网络口碑成为观影受众选择电影的首要因素

数据来源:公开资料整理

由于在线票务平台发展策略发生变化,票补的减少在短期内带来观影群体总数的下降,我们认为,短期内流失的这些观影受众是构成观影市场泡沫的主要组成部分, 现阶段留存在观影市场中的用户在消费习惯和消费能力有望成为票房市场的主力。 考察 2017 年观影人群观影频次,相较于 2016 年,观影次数在 5 次以上的重度人群占比显著提升。 进一步,随着票务平台向数据化、全产业链化的不断演进,其对电影受众群体的描绘将更加清晰,用户对在线票务平台在消费习惯上有望形成路径依赖;以口碑传播为核心的社交化平台的逐步建立有望固化用户对平台的忠诚度。 在线购票平台的全产业链和社交化发展路径有望带来有消费能力、有消费习惯的基础受众群体继续增长,从而成为保证国内电影票房增长重要支撑。

2017 年重度观影人群观影频次上升

数据来源:公开资料整理

2017 年全年我国合计生产电影故事片 798 部,动画电影 32 部,科教电影 68 部,纪录电影 44 部,特种电影 28 部,总计970 部,与 2016 年基本持平。进一步, 2017 年全年院线上映电影数量约为 474 部,亦与 2016 年上映 466 部基本持平。头部影片集聚效应显著,二八效应加强。 考察 2017 年头部影片票房占比,2017 年 TOP10 影片合计实现票房 190.9 亿元,占整体票房的 36.5%,较 2016 占比提升了 4.7 个百分点,实现观影人次 5.73 亿人次,占比为35.4%; TOP20 电影合计票房 277.3 亿元,占比 53%,较 2016 提升了 3.5个百分点;头部电影票房集中度持续提升。进一步,我们注意到, TOP50电影合计票房 410.2 亿元,占比 78.3%, 考虑到全年上映电影接近 500部,则票房前 10%的电影占全国票房的近八成。我们认为,短期内随着部分厂商制片能力有所加强,前 10 名的影片票房比例或仍将上升,长期随着电影工业的完善和从业者素质的提升,未来或趋向于与北美市场类似, Top10 维持在 30%这一稳定水平上下波动。

2017 年头部影片票房占比提升

数据来源:公开资料整理

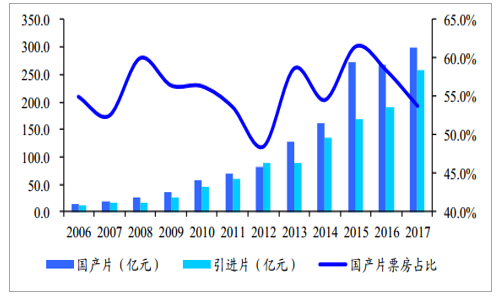

国产片票房比重略微下滑,但仍维持过半份额。 考察电影票房结构, 2017年国产电影合计实现票房 300.17 亿元,占比 53.75%,较 2016 同比下降了 4.6 个百分点,自 2013 年以来连续 5 年保持国产电影市占率过半。其中在票房前十名电影中,国产电影占据 5 部,实现票房 117.1 亿元,绝对数量较 2016 年下降 2 部,但票房同比增速约 17%,增速高于大盘整体。主要系《战狼 2》《羞羞的铁拳》两部爆款影片所致,其中《战狼 2》实现票房 53.11 亿元(扣除服务费),单影片占国产影片票房比重 17.7%。

2017 年国产电影票房占比维持过半

数据来源:公开资料整理

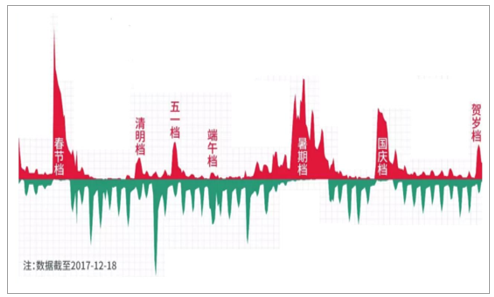

主要档期国产电影优势明显。我们注意到,在春节档、暑期档、十一档和贺岁档四大档期中,国产电影均占据显著优势,而进口电影则主要集中于清明、五一、端午节等小档期以及非档期期间。考虑到前述档期中一般较少存在大体量进口片,因此国产片票房主要集中于各大档期现象较为合理。我们认为,随着国产电影质量的逐步提升,未来国产电影有望突破档期限制,在非重点档期与进口电影直接对抗。

网民中半数以上为 10~39 岁人群(亿人)

数据来源:公开资料整理

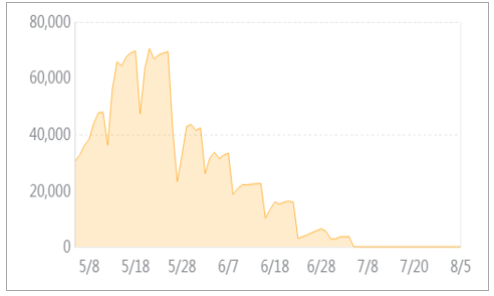

考察 2017 年观影市场,国产电影既有《战狼 2》《羞羞的铁拳》等映前关注度极高,亦在开画后成为社会话题的爆款电影,同时亦有《芳华》《前任 3》上映时预期不高,但票房持续逆跌的黑马电影,其中《芳华》每周排片中工作日与周末接近相同,主要因题材吸引了 40 岁以上群体观影,大幅扩展了观影群体。同时进口电影亦频现佳作,分账片《寻梦环游记》、批片《摔跤吧爸爸》《看不见的客人》等均成为年度黑马电影,影片上映后第二第三周拍片数量不降反升。

《芳华》上映后工作日排片与周末基本持平,实现观影人群扩大化

数据来源:公开资料整理

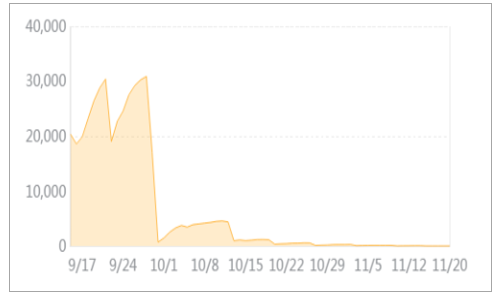

《摔跤吧爸爸》上映后三周排片实现持续逆跌

数据来源:公开资料整理

《看不见的客人》上映后第二周与第三周周末排片持续逆跌

数据来源:公开资料整理

电影口碑回暖,内容质量整体回升。 我们考察了 2014~2017 年各年度票房前 50 名电影的猫眼评分数据。考虑到样本年度的票房前五十电影业已覆盖了约 80%的票房,因此其评分数据基本代表了观影人群对当年主流电影的评价。 我们注意到 2017 年票房前 50 电影猫眼平均评分为 8.49分,较 2016 年小幅回升 0.05 分;票房加权评分 8.7 分,较 2016 年回升0.15 分, 电影内容质量整体开始回升。 若只考察票房 TOP20 电影,则其猫眼和豆瓣平均评分均有较大幅度增长, 表明 2017 年票房前 20 电影较2016 年同时取得了票房和口碑的进步。

2017 年票房前 50 电影猫眼评分提升

数据来源:公开资料整理

2017 年票房前 50 电影评分中位数为 8.6 分

数据来源:公开资料整理

动作、喜剧及奇幻类电影仍占据多数票房。 2017 年新上映电影中,动作、喜剧和奇幻类电影合计实现了整体票房的 71%,人次占比为 61%,仍为国内电影的主要类型。除了《战狼 2》《速度与激情 8》《羞羞的铁拳》等动作、喜剧类电影外,2017 年观影市场实现了剧情片、纪录片类等多种小众影片的爆发,纪录片《二十二》累计实现票房 1.7 亿元,创国内纪录片影史新纪录;《冈仁波齐》《七十七天》等小成本文艺类剧情片依靠良好的口碑亦实现过亿票房。

动作/喜剧/奇幻类电影占据国内观影市场七成份额

数据来源:公开资料整理

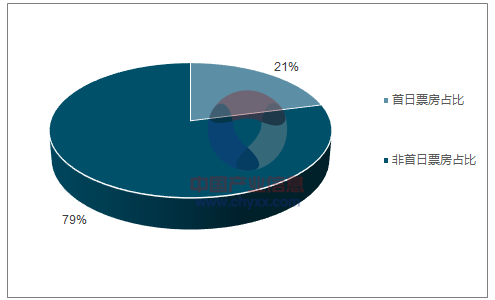

低评分电影票房后劲不足。2017 年电影评分在 8 分以下的电影上映后票房后续增长乏力,表现为首日票房占比的提升: 2017年评分小于 8 分的电影首日票房占比为 21%,相较于 2016 年提升了 5个百分点,口碑对于开画后票房走势影响明显。口碑引致票房黑马频现。 我们注意到, 2017 年国内观影市场出现一大批依靠口碑实现票房逆袭的电影,考察过亿元电影首日票房与最终票房占比,我们注意到以《战狼 2》《摔跤吧爸爸》《寻梦环游记》等过 10 亿元影片首日票房占比不足 2%,表明其上映后票房持续维持较高位置,而三部电影的评分均在 9.3 分以上,居高不下的口碑为其后续排片和票房提供了强大的支撑。

2016 年猫眼评分 8 分以下电影首日票房占比 16%

数据来源:公开资料整理

2017 年猫眼评分 8 分以下电影首日票房占比 21%,后续票房增长力明显不足

数据来源:公开资料整理

2017 年多部 10 亿+票房电影首日票房占比极低

数据来源:公开资料整理

2018 年为系列电影大年, 超人气积淀或将大幅提升进口片票房。 考察目前 2017 年有望引进海外影片中,系列电影续集为 20 部,其中前作曾引入国内的为 15 部。同时可以发现这些系列电影上一部在国内上映后共累计实现 109.8 亿票房,其中 2017 年上映的《变形金刚 5》票房超过 15.5亿。因此我们认为,系列电影前期已在国内积累大量观影人次,考虑到部分系列电影最新一部上映时间较早,观影需求进一步释放, 赋予系列片总票房 30%的增速,则系列片将实现超过 140 亿票房, 构成进口片票房的中坚力量。

系列化、 IP 化、 精品化延续,国产电影或延续 2017 年内容质量提升趋势。 考察 2018 年即将上映影片,国产电影系列化成为明显趋势,包括《捉妖记 2》、《闺蜜 2》《狄仁杰 3》《唐人街探案 2》、《爵迹 2》、熊出没系列、西游系列等诸多前期较为成功的电影于 2018 年推出续集,电影IP 开始形成。在影片类型上, 2018 年有《红海行动》《猎狐行动》等主旋律商业电影定档,有望延续《湄公河行动》《战狼》等在主旋律电影上的成功,开拓国产电影的新品类。除此之外,《阴阳师》《生死语者•秦明》《古剑奇谭》《流浪地球》等非电影 IP 改编电影上映, IP 前期积累人气有望得以集中体现。同时我们注意到, 2016 年票房增速大幅下滑的背景下, 2017 年电影内容质量的整体提升效果明显,相当部分热钱开始流出内容制作市场,国产电影内容质量整体提升较为显著,同时考虑到口碑对于票房影响的持续强化, 2018 年国产电影有望延续 2017 年内容质量提升趋势,从而实现优质内容的持续供应,构成国内观影市场持续健康增长的根本动力。

我们通过两种方法测算 2018 年国内电影票房增长空间: 1.以银幕增长及单银幕产出变动为参数; 2.以观影人次和票价变动为参数,最终测算结果表明, 2018 年国内观影市场规模应当在 590 亿元以上(不含购票服务费),同比增长 13%,继续维持平稳较快增速。

在这一测算方法中,我们分别对银幕数和单银幕票房产出进行预测:我们考察了 2006~2017 年国内票房增速和银幕增速,通过对比票房增速的变动值(即当年票房增速与前一年票房增速的差值,相当于票房的边际增量)和银幕增速的变动值(当年银幕增速与前一年银幕增速的差值,相当于当年银幕数量的边际增量),我们认为银幕增速变动显著滞后于票房增速变动大概 1~2 年: 2009 年和 2010 年票房增速分别较前一年增加了 12.5 和 20.9 个百分点,与之对应的是 2010 年和 2011 年银幕增速分别较前一年增加了 17.2 和 16.0 个百分点,是 2007~2014 年间仅有的银幕增速边际变化为正的两年; 2014 和 2015 年票房增速分别较前一年增加了 8.6 和 12.6 个百分点,与之对应的是 2015 年和 2016 年银幕增速分别较前一年变动了 4.4 和-3.6 个百分点,是 2013-2017 年间银幕增速正向边际变化最大的两年,考虑到 2016 年银幕已达 4.12 万块,较大的基数导致 2017 年银幕数增速的下滑,但从绝对量来看, 2016 年和 2017 年银幕增量均在 9500 块前后,位于较高水平。因此我们认为,票房增速与银幕增速的关系为银幕增速滞后于票房增速,且滞后期应当在 1~2 年之间,这与影院的建设周期亦基本一致。

银幕增速滞后于票房增速 1~2 年

数据来源:公开资料整理

2018 年银幕数增速或明显下降,预计全年新增银幕 7600 块。 在上述背景下,我们认为 2018 年银幕增速的边际变化更多的是反映 2016~2017年票房增速的边际变化, 2016 年票房增速较 2015 年下降了 45.1 个百分点,创 2007 年以来最低值, 2017 年票房增速边际提升 9.2 个百分点,提升幅度有限,因此我们认为受制于 2016 年票房增速的大幅下滑, 2018年银幕增速或将有较大幅度的下降,即便 2017 年票房有明显回暖,考虑到 2015 年以来观影渠道的下沉背景下银幕建设周期的拉长以及银幕基数的大幅增加, 2017 年票房回暖对银幕供给的影响体现出来所需时间可能较 2015 年之前同类事件更长,因此我们认为,在中性假设下, 2018年银幕增速的边际变动应当低于 2012 年的边际变动,即 2018 年银幕增速同比下降幅度应当大于 7.2 个百分点,基于这一论断,我们假设 2018年银幕增长绝对数量下降 2000 块,即 2018 年全年新增银幕 7600 块,银幕保有量 5.8 万块以上。单银幕产出有望企稳回升。对于单银幕产出,我们认为单银幕产出的变动一方面受当年新增银幕的影响,另一方面在于原有银幕的经营效率的变化。对于前者,考虑到新建银幕的客流导入期,当年贡献的票房天然较少, 2017 年前 10 个月全国新增的 1328 家影院,8079 张银幕总计产出票房仅 32.23 亿元,为大盘贡献率仅有 7.15%,因此当新增银幕数量开始放缓时,新增银幕对整体单银幕产出的拖累将会逐渐减少;对于后者,我们认为银幕增速放缓叠加院线集中度提升有望带来头部院线通过自身品牌和管理优势实现对存量银幕的精细化管理,从而实现存量银幕经营效率的提升。我们认为 2018 年单银幕票房产出有望实现由负转正,从而提升整体经营效率。进一步考察 2007~2017 年单银幕产出与银幕增速的关系,我们注意到单银幕产出的变动亦滞后于银幕增速变动约 1~2 年,则根据上文对 2018 年银幕增速的判断,我们认为, 2018 年单银幕产出有望实现企稳回升,在中性条件下我们假设单银幕票房与 2017 年持平,即 103.12 万/块。

单银幕产出变动滞后于银幕增速 1~2 年

数据来源:公开资料整理

基于以上判断, 若根据单银幕产出和银幕数量测算 2018 年票房,则中性条件下(银幕增长 7500 块,单银幕产出 103.1 万元)全国票房(扣除服务费)后为 593.2 亿元,同比增长 15%。

2018 年观影人次增速有望超越银幕增速。 对于观影人次,我们将其拆分成城镇人口数量*人均观影次数两个指标:城镇人口数量取决于总人口和城市化率,根据《国家人口发展规划(2016-2030 年)》, 2020 年全国总人口达到 14.2 亿人左右,常住人口城镇化率 2020 年达到 60%, 2016 年全国城镇人口 7.93 亿人,城镇化率 57.35%,基于上述判断, 我们预计 2018 年城镇化率可达59.2%,对应城镇人口 8.3 亿人。

预计 2018 年城镇人口规模 8.3 亿人

数据来源:公开资料整理

电影质量提升,人均观影次数增长有望继续回暖。 我们认为,人均观影次数主要系银幕供给量和电影质量影响, 2015~2016 年的观影人次增长为明显的银幕供给量提升以及大规模票补带来的增量人群,随着 2018 年起银幕增速有望出现明显下降和票补大潮的借宿,电影质量为决定观影人次的重要因素,考虑到 2017 年以国产电影为代表的电影整体口碑已有显著回升,我们预计 2018 年观影群体对于电影内容质量的信心有望继续恢复,预计城镇人口人均观影次数增长 0.25 次至 2.247 次/年,对应整体观影人次同比增长 15%。

2018 年观影人次增速有望超越银幕增速

数据来源:公开资料整理

三四线城市票房占比或继续提升, 整体票价或进一步下降。考察2012~2017 年整体票价,若不考虑购票服务费的影响, 2012 年以来票价一直处于小幅下降态势,主要系影院供给提升和高线城市观影人次快速提升所致,三四线城市票价显著低于一二线城市。考虑到2018 年三四线城市票房占比有望进一步提升,我们预计 2018 年票价会进一步下降,中性假设下我们假设不含服务费的票价下降 2%至 31.67 元,对应的含服务费的实际票价在 34 元左右。

2015 年起一到五线城市票价均出现下降

数据来源:公开资料整理

根据以上假设,若采用观影人次和票价为变量,在中性假设下, 2018 年全年不含服务费的票房为 590 亿元,同比增长 12.8%。根据上述两种测算,我们认为 2018 年全年不含服务费的票房应当在 590亿元以上,同比增长 13%左右,继续保持 10%以上的平稳增长。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电影行业发展模式分析及未来前景规划报告

《2026-2032年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2026-2032年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询