一、汽车后市场概述

汽车后市场指的是整车落地销售后,提供车主所需的一切服务的市场,是汽车产业链的有机组成部分,包括汽车销售领域的金融服务、汽车租赁、保险、广告、装潢、维护、维修与保养;日常运行的油品;驾校、停车场、车友俱乐部、救援系统、交通信息服务、二手车等。

所谓“汽车后市场”(Automotive Aftermarket)是指“汽车在售之后维修和保养服务及其所需汽车零配件、汽车用品和材料的交易市场”。其所涵盖的行业和企业包含:汽车的维护、保养和汽车修理服务企业,汽车零配件、汽车用品和材料的经销商和制造商以及相应的金融、保险等服务系统。如果将汽车整车制造与销售视为汽车一级市场,那么“汽车后市场”是汽车产业链的二级市场。汽车后市场在汽车大产业链中处于汽车整车制造并销售之后,围绕终端用户提供各种产品与服务。汽车后市场与汽车前市场一起构成了整个汽车工业市场。汽车后市场与汽车前市场的关系如下图所示:

汽车前市场和汽车后市场的关系

数据来源:公开资料整理

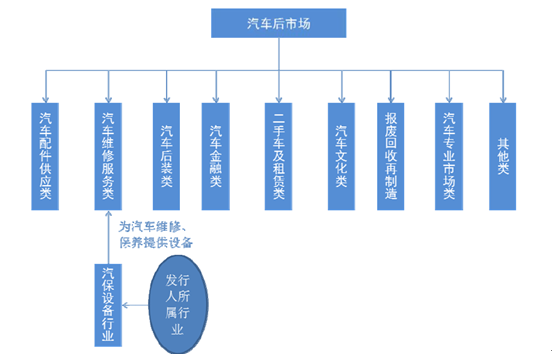

汽车后市场的组成如下图所示:

数据来源:公开资料整理

汽车后市场包括了产品和服务这两个部分。后市场细分行业众多,从最初的基础维修保养业务发展至今,已经涵盖了汽车配件供应、汽车维修、汽车后装、汽车金融、二手车及汽车租赁、汽车文化、汽车专业市场七大细分行业。

二、汽车维修行业概述

汽车维护是为维持汽车完好技术状况或工作能力和寿命而进而的作业,指对出现故障的汽车通过一定的性能和安全标准。汽车维修包括汽车大修和汽车小修,汽车大修是指用修理或更换汽车任何零部件(包括基础件)的方法,恢复汽车的完好技术状况、外观和完全(或接近完全)恢复汽车寿命的恢复性修理。而汽车小修是指用更换或修理个别零件的方法,保证或恢复汽车工作能力的运行性修理。为了保障汽车维修,过程中需要用到多种专业设备和工具,包括汽车检测诊断仪器、轮胎拆平衡系统、车身校正电子检测系统、专业焊机、钣金工具、四轮定位仪等。

汽车维修、检测及养护服务主要出现在4S 店、快修连锁店、综合维修厂、路边保修店等提供,它们利用汽车检测维修设备以及养护产品,依靠专业技术人员为车主提供维修、检测及养护服务。

三、汽车后市场及汽车维修行业的现状及发展趋势

1、全球汽车后市场及维修行业现状及发展趋势

汽车后市场作为汽车维修行业所属的母行业,对汽车维修行业的发展影响巨大,目前汽车后市场的发展状况能很好的反应汽车维修行业未来的发展方向。

(1)全球汽车产销的持续增长为汽车后市场的发展奠定了基础

自 2008 年全球金融危机以来,除2009 年汽车生产量下降以外,2010 年快速恢复增长。近年来,国际汽车市场进入持续稳步发展状态,汽车生产量逐年小幅增长。

全球汽车生产情况

年份 | 商用车 | 乘用车 | 合计 | 增长率(%) |

2010 | 1934.56 | 5826.43 | 7760.99 | 27.26 |

2011 | 1994.88 | 5993.22 | 7988.09 | 2.93 |

2012 | 2116.94 | 6307.00 | 8423.94 | 5.46 |

2013 | 2179.15 | 6546.25 | 8725.40 | 3.58 |

2014 | 2222.21 | 6752.53 | 8974.74 | 2.86 |

2015 | 2212.12 | 6856.19 | 9068.31 | 1.04 |

2016 | 2287.11 | 7210.54 | 9497.65 | 4.73 |

数据来源:公开资料整理

2016 年,全球最大的汽车产量市场前五名分别为中国、美国、日本、德国和韩国。其中,排名首位的中国2016 年产量为2,811.88 万辆,远高于其他的汽车生产国家。

2016 年全球汽车销量为8,967.80 万辆,较上年同比增长4.66%,主要增长点为继续保持高速增长的中国市场和继续稳健增长的美国市场。在销售总量上,中国继续领先美国,保持全球最大汽车市场的称号。欧洲各国继续保持良性的增长趋势,如葡萄牙、西班牙、瑞士和荷兰等国家的增长率均保持在15%以上。日本受低迷经济环境影响,保持负增长。除此之外,其他新兴的汽车市场如印度及东南亚市场,增长率亦保持温和的增长态势。

从绝对的汽车保有量来看,美国、中国、日本、德国和法国为全球汽车保有量最多的五个国家。中国在2010 年超过日本成为全球汽车保有量排名第二的国家,截至2016 年末,中国的汽车保有量已经达到了19,400.00 万辆。

(2)全球汽车保有量的持续增加,欧美发达国家进入成熟阶段,发展中国家进入快速发展阶段从汽车保有量的增长比例来看,国外发达市场的汽车保有量已经进入稳定发展阶段,增长率较小,而发展中国家正进入汽车时代,汽车保有量进入高速的增长轨道。

2015 年1 月1 日,美国汽车的平均寿命为11.4年,与2014 年初的统计数据持平,为历史最高值。从全球来讲,国外发达国家较高的汽车保有量以及较高的平均车龄导致汽车汽车维修和养护需求较高;而发展中国家由于汽车保有量的快速增长也使得汽车维修和养护需求快速增长,相应的汽车维修检测设备和养护产品的需求也得到提升。

欧美汽车产业链整体处于成熟阶段,汽车后市场在欧美发达国家已经形成了成熟广阔的市场,汽车售后服务利润大于整车销售服务利润,汽车后市场利润可占据整个汽车产业链总利润的60%-70%。美国汽车后市场全球规模最大,2017 年美国汽车后市场规模达到3600 亿美元。在美国汽车后市场中,整车经销商与修理厂市场规模各占31%、专修店规模占13%、零部件经销商占8%、轮胎店占6%。美国汽车后市场规模占美国整个汽车产业链规模的60%-70%。

(3)国外汽车维修保养服务行业向着连锁化方向发展

快修连锁店在连锁经营模式下,快修养护连锁企业通过改造原有汽修企业并通过特约加盟的模式整合分散经营的汽修店,招聘具备各种级别的汽车服务资格证书的维修人员,提供包括事故车维修、保险理赔及处理车辆突发紧急事故等标准化的专业服务。快修连锁店依托强势品牌,形象好;连锁企业网点多,且靠近车主活动区域;投资适中,人员及场地的要求一般;通常有统一的服务收费标准、服务质量的承诺;连锁企业也存在维修水平良莠不齐的现象。

从国际汽车后市场的发展形势来看,4S 店的售后模式并没有连锁经营的运营模式受欢迎。连锁经营模式优势包括:首先,连锁经营的规模化确保了服务价格和服务质量的优势。连锁网络将分散零落、规模不大的区域市场结合起来,能够获得独立经营者所不可能获得的价格优势。其次,连锁经营网络具备强大的仓储配送和库存调配系统,利用信息系统充分调动总部、分中心和连锁店库存,科学利用仓储流动资金,有效地减少物资储存和资金占用,降低运营成本。最后,通过连锁经营品牌统一化树立了整体信誉。

2、我国汽车后市场以及汽车维修行业发展现状及趋势

(1)我国汽车后市场的发展历史

汽车后市场行业发展的总体环境与国内汽车保有量的增长密不可分。改革开放以后,我国的乘用车才有所发展,而更多的服务主要是体现在乘用车消费以及服务方面。

(2)我国汽车后市场及汽车维修行业现状

①产量和销量的高增长带动我国汽车保有量的高速增长

2016 年,我国的汽车产量和销量分别为2,811.88 万辆和2,802.82 万辆,同比分别上涨了14.76%和13.95%;其中,我国乘用车的产量和销量分别为2,442.07 万辆和2,437.69 万辆,同比分别上涨了15.85%和15.28%;商用车的产量和销量分别为369.81 万辆和365.13 万辆,同比分别上涨了8.01%和5.80%。

中国汽车的产量在全球市场产量中的占比一直持续提高,中国汽车产量的增速也高于全球平均的增速水平,证明了中国汽车市场在全球市场中的地位日益提升。

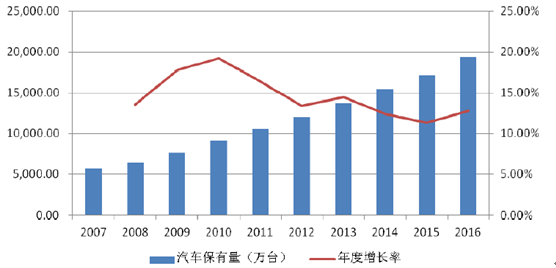

由于产量和销量的快速提升,我国的汽车保有量也保持了快速的增长的势头。2014 年末、2015 年末和2016 年末,国内汽车保有量稳定增长,分别为15,477.44 万辆、17,200.00 万辆和19,400.00 万辆,其中,2014 年末国内汽车保有量同比增长11.14%,2015 年末同比增长11.71%。

2007年-2016 年我国的汽车保有量及其增长率

数据来源:公开资料整理

然而,截至2016 年末,我国汽车市场的汽车渗透率(汽车保有量/人口)不仅远低于美国、日本、法国、德国等人均GDP 较高的国家,也低于全球平均水平。照人均GDP 与消费的关系,在人均GDP 达到5,000 美元以后,该地区将进入汽车时代,汽车保有量将进入一个快速增长时期。2013 年我国人均GDP约为6,629 美元,已经进入了汽车时代。截至2016 年底,中国千人汽车保有量约138 辆,随着中国宏观经济持续快速增长和人均收入的增加,中国汽车的保有量将随之提高。

②汽车后市场各领域保持高速增长

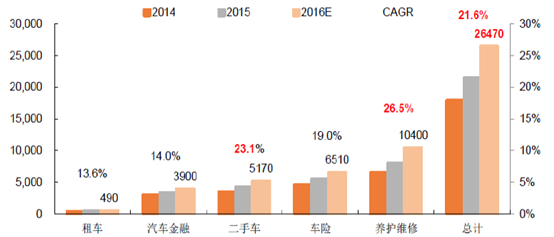

从广义汽车后市场(包括租车、汽车金融、二手车、养护维修等)看,2016年我国后市场规模已达到2.6 万亿,2014-2016 年的复合增长率达到21.6%。其中最大的单一子市场为养护维修,其2016 年市场规模预计超过1 万亿,2014-2016 年复合增长率预计26.5%。另外超过复合增长率超过20%的还有二手车市场,其2016 年市场规模超过5000 亿,2014-2016 复合增长预计23.1%。

我国后市场各子领域市场规模及复合增速估计(单位:亿元)

数据来源:公开资料整理

③我国汽车后市场利润未充分挖掘

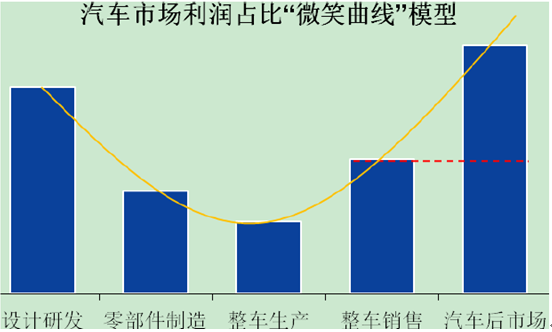

借鉴国外成熟汽车市场的发展进程和特点,可以发现汽车产业链的价值重心向后市场偏移是汽车行业发展的趋势。成熟汽车市场产业链的价值布局呈“微笑曲线”状,后市场和前市场的产值比例约为7:3。

数据来源:公开资料整理

(3)我国汽车后市场的发展趋势

在汽车制造业已进入微利的时代,更多的获利机会将会在贸易服务领域,即汽车后市场中展开。中国汽车后市场还有很大的发展空间和潜力,但是它的发展也是需要一个过程,在这其中首先是需要对汽车后市场的规章、制度、政策规范化。吸收国外先进的汽车后市场服务技术,再加上符合自身汽车国情的实际,建立中国特色的汽车后市场体系。

①私家车成为汽车维修的主体,需求向快速化、专业化发展

我国私家车不论在保有量还是消费规模上都处于高速发展阶段,可见私家车维修将会是未来国内汽车维修行业的最主要市场,私家车在维修和保养方面将呈现以下特点:大中城市私家车车主购买汽车主要是用于日常工作及休闲,使用频率非常高,依赖性较强,所以对于维修和保养的快速化、便捷化较为看重。

②汽车技术含量不断提高,维修作业方式发生根本变化

随着汽车技术含量的增加,汽车维修由机械修理为主稍带一些简单电路检修的传统方式,逐步转向依靠电子设备和信息数据进行诊断与维修。许多汽车维修设备生产厂商推出最新的专业检测设备和仪器,为机动车维修行业注入了高科技成分。③汽车后市场服务模式呈现多样化。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车后市场行业竞争现状及投资策略研究报告

《2024-2030年中国汽车后市场行业竞争现状及投资策略研究报告》共十六章,包含汽车后市场典型企业运营状况分析,2024-2030年中国汽车后市场投资潜力分析,2024-2030年中国汽车后市场前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车后市场行业发展概况:汽车保有量及车龄双增长,市场发展空间巨大[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国汽车后市场行业全景速览:汽车保有量增加推进汽车后市场规模不断增长[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国汽车后市场产业规模及40强企业排名统计[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)