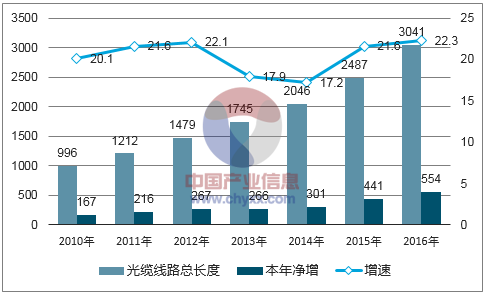

(1)光纤网络建设不断完善,光缆线路里程不断增长

光纤光缆是光信号传输的媒介和通道,光纤光缆网络建设是光通信产业发展的基础。光通信网络一般由骨干网、城域网、接入网三大层次构成,其中接入网占网络线路总长度的一半以上。2016 年国内新建光缆线路再创新高,达到554 万公里,已建光缆线路累计总长度达到3,041 万公里,位居世界前列。

中国光缆线路建设情况

数据来源:公开资料整理

(2)FTTH 建设持续发力,接入网光进铜退加速

光纤接入网是光纤通信网络建设的“毛细血管”和“最后一公里”,也是光纤光缆消耗的最大市场,所铺设的光缆长度占整个光通信网络的60%以上,同时也是光分路器等光无源器件的主要应用领域。

从国内市场来看,“宽带中国”战略推行以来,我国 FTTH 建设发展迅速,截至2016 年末,三家运营商光纤接入用户数达到2.28 亿户,普及率约50%。尽管我国FTTH 事业已取得显著的成就,但相比日韩等国70%以上的FTTH普及率,我国光纤入户尚存在一定的差距。

从国外市场来看,全球享受宽带服务的人群不及50%,发展中国家尚不及40%,尤其东南亚、南美、中东及非洲等地区光纤通信网络基础薄弱,宽带普及率较低。

(3)4G 应用基本成熟,5G 商用在即

近几年,国内4G 业务飞速发展,国内三大运营商投入大量资金建设4G 基站及相关配套设施,带动了光纤光缆、光通信器件、设备等光通信各业务板块的持续增长。2015 至2016 年,三大运营商4G 网络投资超过3,000 亿元,新建4G 基站数量超过200 万座。随着4G 应用的成熟,我国工信部提出力争在2020 年实现5G 网络商用。5G 网络基站之间的数据回传规模和复杂程度远超3G/4G,大规模的数据回传需依赖完善的光纤光缆线路布局,同时数据量的增加对城域网、骨干网的带宽要求也将提升,围绕5G 建设而产生的光纤光缆、光器件、模块、设备等配套产业的需求和供给高峰将持续到2020 年以后。

(4)IDC 大规模建设,数据通信市场前景广阔

数据流量需求的爆发直接带动光通信资源需求的持续扩张,催生全球数据中心建设的高潮。大型数据中心内部及数据中心之间将产生海量的数据交换,对传输线路的速率要求达到10Gbps 以上,传统铜类产品已无法满足要求,数据中心基本已进入全光网时代。数据中心内部和数据中心之间互联时,成千上万的服务器的连接必须铺设大量的光纤光缆,同时设备的连接和数据的传输同样需要耗用数量众多的光器件与光模块。

(5)三网融合进展加速,电信广电双向进入推向全国

三网融合是电信网、广播电视网和互联网融合发展,实现三网互联互通,资源共享,为用户提供语音、数据和广播电视等多种服务。

(6)纤光缆及光通信材料行业发展情况

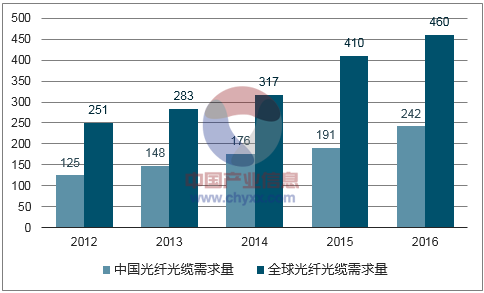

①全球光纤光缆供需持续增长,中国市场独占半壁江山

在全球 FTTx、4G 网络、数据中心等建设高潮推动下,过去几年全球光纤光缆需求量持续增长。2016 年全球光纤光缆需求量超过4.6亿芯公里,其中来自中国市场的需求达到2.4 亿芯公里,占全球总需求的比重超过50%。

全球及中国市场光纤光缆供需情况(百万芯公里)

数据来源:公开资料整理

数据来源:公开资料整理

②国内光纤光缆市场向大厂集中,“六大系”主导行业发展我国已成为全球最大的光纤光缆生产国,行业发展较为成熟,市场份额也主要集中于大型厂商手中。

③下游发展繁荣,光纤光缆油膏及光纤被覆 PBT 材料需求旺盛在光纤光缆市场扩张的推动下,光纤光缆油膏、光纤被覆PBT 材料等光通信材料的市场规模也不断扩大。由于国内光纤光缆市场居全球领先地位,其直接推动我国光纤光缆油膏、光纤被覆PBT 材料的产销量也领先世界,不仅实现了进口替代,部分产品还畅销国际市场。

(7)光通信器件及芯片行业发展情况

①光器件行业规模持续扩张

光通信器件处于光通信产业链的中游,其上游主要为晶圆、芯片及各类组件,其中下游主要为各类光通信设备等中间产业及电信运营商、广电企业等终端客户。

晶圆、芯片是光器件功能得以实现的核心组件,也是整个光器件产业中技术壁垒和产业附加值最高的领域之一。近年,在电信网、数据通信两大市场的带动下,全球光通信器件市场持续增长, 2016 年全球光器件及模块市场规模超过95 亿美元。

②我国光器件产业大而不强,“空芯化”问题严重

经过多年的发展和积累,中国已成为全球光器件生产大国,然而,在光器件领域,国内厂商仍以封装业务为主,各类高端芯片、核心器件高度依赖进口,不但无法分享产业链上的丰厚利润,也严重威胁国家的通信安全。2017 年,中兴通讯因美国商务部制裁被迫缴纳巨额罚款事件,充分暴露了我国光器件产业“空芯化”问题的严重性。

③FTTx 市场持续发力,PLC 光分路器及芯片市场继续增长,产业集中度提升受 FTTx 建设的推动,国内及全球PLC 光分路器市场持续增长,2016 年全球PLC 光分路器市场规模达到7.89 亿美元,同比增长13.4%。当前及未来,全球各地区光网络建设仍在持续推进,PLC 光分路器、PLC 芯片需求扩张的步伐还将继续。

④行业应用普及,AWG 芯片市场前景广阔

随着接入网数据流量膨胀、PON网络技术升级以及干线网络100G/400G 的部署,城域网已成为光通信网络发展的瓶颈,波分复用技术也正在向城域网甚至接入网下沉。同时,在数据中心领域,因传输交换的数据流量巨大,波分复用技术也将得到广泛运用。AWG 技术作为波分复用应用的主流方向,未来还将广泛应用于5G 基站、千兆光纤接入网等领域。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光通信设备行业市场全景调研及投资战略研判报告

《2026-2032年中国光通信设备行业市场全景调研及投资战略研判报告》共十二章,包含中国光通信设备行业企业分析,中国光通信设备发展趋势及投资风险分析,中国光通信设备投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国光通信设备行业产业链、市场规模、细分产品概况及未来前景分析:新基建为行业发展带来更多机遇,光通信设备应用需求日益增长[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)