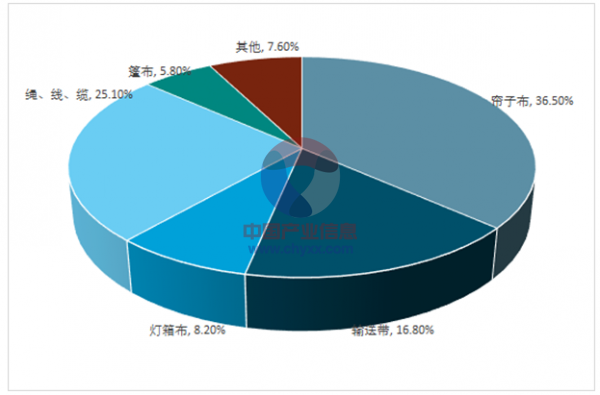

涤纶工业丝的上游原材料主要是PTA 和MEG,下游产品主要是帘子布、灯箱广告材料、输送带等,其中帘子布是涤纶工业丝行业最大的下游,所占的比重大约为36.5%,输送带所占的比重大约为16.8%,灯箱布所占的比重大约为8.2%。

2016年涤纶工业丝的下游需求结构

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国涤纶工业丝行业市场行情动态与发展前景预测报告》

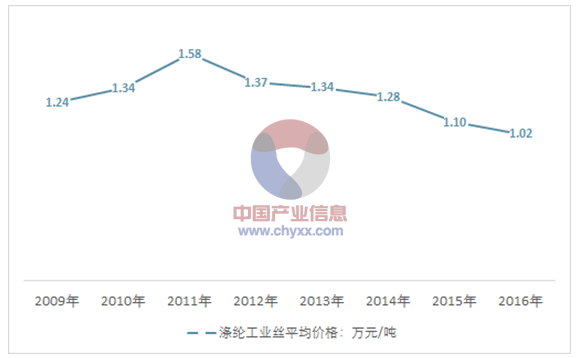

近几年,我国涤纶工业丝行业平均价格整体呈现下降态势,行业平均价格从2009年的1.24万元/吨,下降到2016年的1.02万元/吨。近几年我国涤纶工业丝行业平均价格如下图所示:

2009-2016年中国涤纶工业丝行业平均价格走势

资料来源:公开资料整理

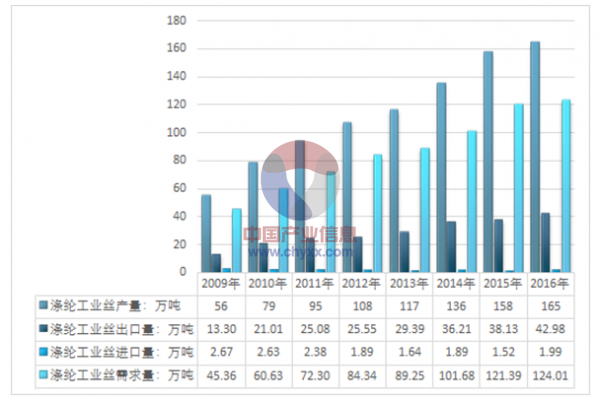

由于扩产接近尾声,而下游需求依然较好,尤其是海外需求,即便受到欧盟反倾销,但2016年出口仍达42.98万吨。工业丝价格在2016年见底后,2017年一季度以来大幅回升,1000D/192F目前价格12500元/吨,较2016年均价上涨3200元/吨,原料价差扩大1300元/吨,盈利能力明显增强。

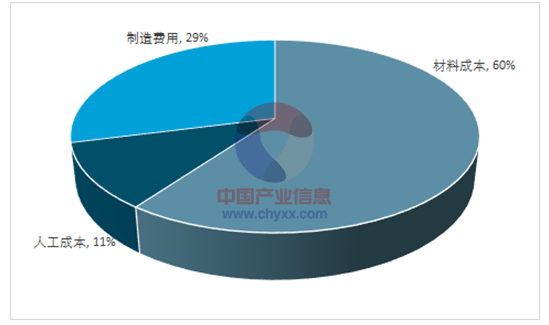

目前,我国涤纶工业丝行业产品价格直接受到上游原材料价格影响。涤纶工业丝成本结构主要由材料成本、人工成本、制造费用。原材料主要包括:聚酯切片、色母粒、乳化液等。2016年涤纶工业丝生产成本结构如下图所示:

2016年涤纶工业丝生产成本结构

资料来源:公开资料整理

预计未来几年,我国涤纶工业丝行业平均价格整体将呈现上涨态势,到2023年涤纶工业丝行业平均价格将达到1.25万元/吨。如下图所示:

2017-2023年中国涤纶工业丝行业平均价格走势

资料来源:智研咨询整理

2009-2016年中国涤纶工业丝行业供需平衡

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国涤纶工业丝行业市场专项调研及竞争战略分析报告

《2026-2032年中国涤纶工业丝行业市场专项调研及竞争战略分析报告》共十一章,包含中国涤纶工业丝产业国际竞争力分析,2026-2032年中国涤纶工业丝行业发展趋势展望分析,2026-2032年中国涤纶工业丝行业投资风险分析及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国涤纶工业丝行业全景简析:高附加值、高技术含量的差异化工业丝是行业重点发展方向[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国涤纶工业丝行业发展现状分析:产能利用率回升至76.43%[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)