一、整合营销行业未来发展趋势分析

(1)整合营销行业步入成熟期,市场化程度高的媒体创造增量

中国广告行业历经40年的发展已步入成熟期,市场规模见顶、增速下降,占GDP的比重也在快速增长后于一个相对稳定的区间内震荡。

2017年广告整体市场规模微增,这种增长是源于行业内部集中度提升之后的挤出效应,一些具备垄断优势的企业获客能力不降反增,创造增量的同时又蚕食存量。因此,一方面是行业平均利润下降,另一方面是龙头企业的营收和利润增速远超同业。

2010-2017年中国广告市场规模及GDP占比

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国传媒市场供需预测及投资战略研究报告》

2016年国内全媒体广告刊例花费同比下降0.6%,其中传统媒体刊例花费持续较大幅度的下降,报纸、杂志和交通类视频为跌幅前三。与此形成鲜明对照的是,影院广告的刊例花费同比增44.8%,尤其是2016上半年,同比增速约为77%,冲高回落后2017年进入了稳定增长的势态。增速较理想的另一媒体就是电梯海报和电梯电视,尤其是后者,电梯电视2017年的同比增速首超互联网广告达到18.9%。行业内不同类型媒体分化明显:场景化和互联网广告媒体领涨,传统广告媒体领跌,其内在逻辑是:在市场化较深入、有利于进一步提升行业集中度的领域,如互联网广告、影院、电梯等,龙头企业的流量集聚效应获得广告主认可,宏观经济回暖直接拉动广告支出,促使整体广告行业的刊例花费同比增速从2016年上半年的0.1%回升至2017年上半年的0.4%。

2011-2017上半年传统媒体广告刊例花费同比增速

资料来源:公开资料整理

2014-2017上半年全媒体刊例花费同比增速

资料来源:公开资料整理

2016上半年和2017上半年各类广告媒体同比增速

资料来源:公开资料整理

(2)大数据助力广告媒体有望打造新的流量入口

注意力成为生产力的今天,人们时间的碎片化促使广告投放不断迭代,场景化、即时化、智能化将成为主流投放趋势。同时,大数据时代的到来对广告行业影响深远,以往的整合营销更多的是横向整合,即整合不同媒体介质及资源进行组合投放,约有80%的广告费用无法衡量其投放效果;而建立在大数据基础上的整合则真正实现了对购买需求的纵深挖掘,购买人群的数据画像也使投放媒体的选择更为精准。

以大数据为基础的精准投放和特定场景注意力稳定的线下媒体:场景化以注意力集中为核心,在人流聚集的电影院、商场、餐厅、超市或相对封闭的电梯内,根据不同场景匹配广告形式,同时辅以各类快捷支付或链接方式以达到最佳投放效果。随着AI技术的普及,秒购和无人结账方兴未艾,更重要的是,今天的媒体如果不能成为数据流量的入口为广告主提供投放服务,将会失去明天的广告市场。例如国内众多做汽车营销的网络媒体中,汽车之家(ATHM.N)之所以能够胜出,靠的就是超越国内同业的大数据服务。汽车之家通过网站内容引流,为一汽等大厂商提供竞品分析、销量预测等直接影响厂商营收的服务而获得广告及其他收入。

(3)消费升级,非一线城市成为广告商角力场

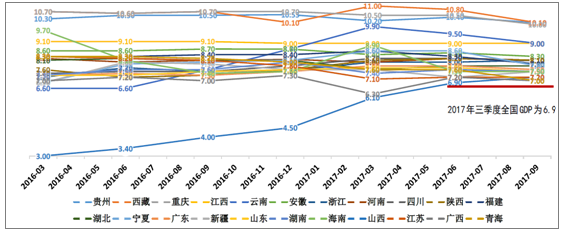

2016-2017三季度年各省及全国GDP数据可知,近两年的经济发展使得22个省份的GDP增速在2017年第三季度高于全国水平。众多非一线城市的人均可支配收入增幅也在全国平均水平之上,非一线城市的广告营销市场潜力巨大,随着国内经济体制改革向纵深发展,未来这一趋势仍将延续。

2016-2017年三季度22个省份GDP走势(%)

资料来源:公开资料整理

非一线城市广告投放中,满足基本生活需求的行业广告投放总量大,花费增幅稳定。其中保健食品类、药品类的广告花费占比高于一线城市,新品牌占比高、营销活动频繁。而上层需求的行业广告,如商业演出、文化活动、网站等,尚有足够空间待开拓。2017年,认同“即使价格贵但也愿意购买高品质商品”的人群比例在一线城市为60.8%,二线城市为48.8%,但前者数据的同比增速仅为后者同比增速的1/4。而以屏类媒体的千人成本对比,一线城市需约2400元,非一线城市平均仅不足500元。媒体覆盖的低成本、消费升级意愿的加速提升,使得非一线城市作为广告价值洼地凸显出来。

2018年的整合营销市场将呈现以下特征:1、场景化、即时化、智能化依然是主流投放趋势,消费升级在非一线城市的传导已促使广告渠道下沉,提早布局的广告营销公司将积累先发优势;2、以大数据及其应用为核心的新技术助力广告媒体价值攀升,新的数据流量入口有望形成;3、有技术和市场优势的龙头公司逐步形成垄断优势,行业集中度持续提升,兼并重组可能成为龙头公司巩固壁垒的手段。

二、网络剧行业

(1)网剧盛于移动互联时代,付费模式驱动行业发展

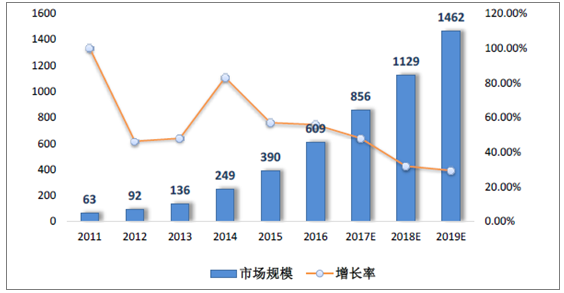

智能设备的普及和视频网站的崛起,改变了电视剧原有的制播格局,电视剧销售从持续多年的先台后网模式在2016-2017年转变为先网后台。中国在线视频业务规模尚未见顶,2017年上半年全网视频流量突破6000亿次,其中电视剧类点击量达到4232.6亿次,全网占比达到66.8%。

2011-2019中国在线视频行业规模及行业增速(单位:亿元)

资料来源:公开资料整理

过去三年,一线视频网站付费会员实现了平均3倍以上的增长, 2016年底,中国有效付费用户规模已突破7500万,增速达241%。以腾讯视频为例,2016年11月的付费用户数为2000万,到2017年11月则达到4300万,这就意味着会员费收入同比增幅115%,加上约40亿元的广告收入,仅视频网站就能为腾讯控股(0700.HK)贡献约50亿元的收入。正是看到剧类产品对广告及会员流量的巨大拉动作用,优质内容成为众多视频网站的刚性需求,头部剧采购价不断刷新。

2006-2017“现象级”电视剧网络版权价格(单位:万元)

播出时间(年) | 电视剧名称 | 网络版权价格(万/集) |

2017 | 《凰权·弈天下》 | 预计1000 |

2017 | 《凉生,我们可不可以不忧伤》 | 1000 |

2017 | 《如懿传》 | 900 |

2017 | 《琅琊榜2》 | 800 |

2015 | 《武媚娘传奇》 | 200 |

2013 | 《新编辑部的故事》 | 120 |

2012 | 《甄嬛传》 | 30 |

2011 | 《步步惊心》 | 70+ |

2011 | 《宫锁珠帘》(《宫》2) | 185 |

2010 | 《我的青春谁做主》 | 20 |

2010 | 《宫》 | 35 |

资料来源:公开资料整理

爱奇艺发布的2018年内容策略,计划制作包括网剧、综艺等视频内容200部,总计投入100元人民币;优酷土豆在与NBC环球和索尼视频签署协议获得独家内容的同时,也表示2018年要继续加大自制网剧的投入。视频网站并非盲目烧钱,而是优质网剧可换来付费用户量爆发式的增长。只有会员费+广告收入不断增加才能帮助视频网站扭亏为盈,相比之下,广告业发展至今其收入规模和增速已可预见,而会员费收入现阶段尚未看到天花板,付费收看内容市场方兴未艾、值得投入。

目前电视台独播剧目单集采购价平均约250-350万元,2017年完成制作的《凉生,我们可不可以不忧伤》网络版权价1000万元/集,该剧同步电视台购买价格不足互联网的一半。由此可知未来剧类产品主流销售渠道将是以一线视频网站为代表的网络买家,这也是整个行业得以持续发展的上游驱动力。

(2)后IP时代考验开发实力,优质网剧红利可期

付费模式唯有持续上线头部内容才能得以持续,2017年以来视频网站靠头部内容实施“独播战略”拉升付费用户数:腾讯视频独播的《外科风云》、《那年花开月正圆》,优酷独播的《军师联盟》、《白夜追凶》等均获成功。但是,可斩获流量的头部内容产出过程却有一定的不确定性。回顾市场可知,2015-2016年的头部内容几乎都是大IP剧,IP是Intellectual Property的缩写,历经多年沉淀或源于网络文学、拥有庞大粉丝群的IP具备先天优势。将成功的文学作品改编为影视剧并不稀奇,但电视剧行业实现多年快速增长后,在量达到瓶颈、质寻求突破时,IP剧对行业的贡献不容小觑:2011年10月总局“限广令”一令三申,严禁电视剧中插播广告,该政策影响下2012年全国电视台广告收入总额1046亿元和同比12%的收入增速创新低,而当年互联网广告的同比增速却将近44%,加之综艺创新不断等原因使剧类产品销售下滑。持续了两年多的低迷之后,IP剧的兴起使电视剧再次成为网台竞购的重点内容,2015-2016年收视率前50的电视剧中有48部为IP改编剧,平均收视率在1.5%以上的包括《何以笙箫默》、《花千骨》、《亲爱的翻译官》、《微微一笑很倾城》、《青云志》、《锦绣未央》等,2017年上半年的几部大IP剧如《三生三世十里桃花》等继续成为流量收割机。

然而,繁荣中制约行业继续发展的各种问题和矛盾日渐突出:IP的过度过滥开发透支了粉丝的期待和热情,对比2015和2016年部分热播剧收视率可知,当IP剧的热潮持续一段时间后,制作水平停滞不前、剧集质量欠佳、过多过滥的商业植入等因素导致观众产生审美疲劳。

影视作品不同于其他工业产品的特性决定如果仅靠IP本身跨界吸引受众,IP的边际效益必然递减:将IP简单影视化,只考虑一个IP有多少粉丝,不思考如何将现有IP改编为高品质的剧本;只搭配有可能拉动收视的卡司,不考虑演员与原著人物是否贴合;只靠请明星主演,不顾及后期成本的压缩等,导致原粉丝在文学作品中获得的精神愉悦未能重温于影视作品,原有IP价值大大贬损,导致低水平影视化暴殄IP珍品,更不利于行业的进一步发展。

用镜头和台词对IP进行改编是对制剧公司创作水平最核心的考验。再创作的过程应注入新元素、产生新价值,移动互联时代,全渠道播放平台间的竞合关系促使采购方对内容的品质要求呈现不断提高的趋势,一部作品需同时满足大荧屏和小屏幕才能获得IP的增值收益。2017年三季度由艺恩网发布的网络剧流量前十中,排名第9的《白夜追凶》播出后又被Netflix收入囊中,其成功印证了开发实力的重要性:无热门IP、无流量小生、无大规模宣发,靠对剧本的打磨、靠精彩的表演、靠品质至上的创作获得流量与口碑双赢。后IP时代,制剧公司在竞争中不断积累提升自身开发实力,才有可能降低成功的不确定性,不断积累优势并奠定行业地位。

和整合营销相同,电视剧/网剧也是一个市场化程度较高的行业,看好有能力制作优质网剧的公司,集中度的持续提升有利于开发实力强的制剧公司做大业绩并促使行业良性发展。在网络端的强盛需求下,优质网剧将是2018年剧类市场上的盈利高点。

三、电影票房情况分析

(1)依靠票补和银幕数快速扩张驱动票房模式开始转变

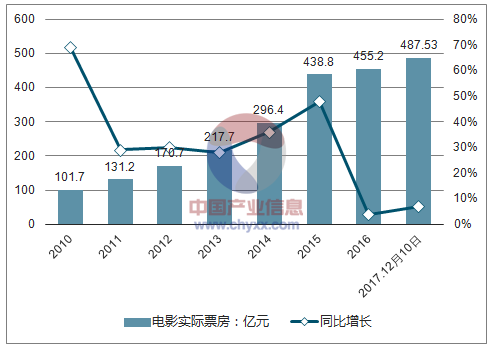

近几年,国内电影票房规模快速发展,从2011年的131.15亿元增长到2016年的454.23亿元,年均复合增速达28.20%。放映场次从2011年的1165.2万场增长到2016年的7459.5万场,观影人次从32508万次增长到137048万次,年均复合增速分别为44.96%和33.34%。2016年电影票房增速开始放缓,同比增长3.74%,较2015年票房增速下滑44.26个百分点。其中,2016年2月由于国产电影《美人鱼》的热映取得68.8亿元的超高票房,随后自4月份起较2015年下降态势明显。

2010~2017.12.10中国电影实际票房规模及增速

资料来源:公开资料整理

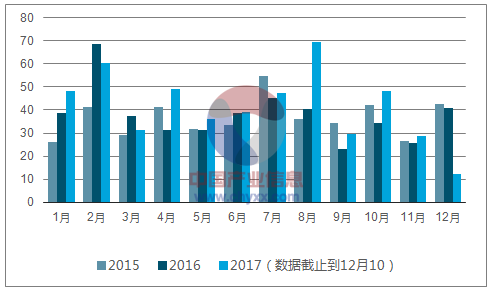

2015-2017年单月票房数据对比(亿元)

资料来源:公开资料整理

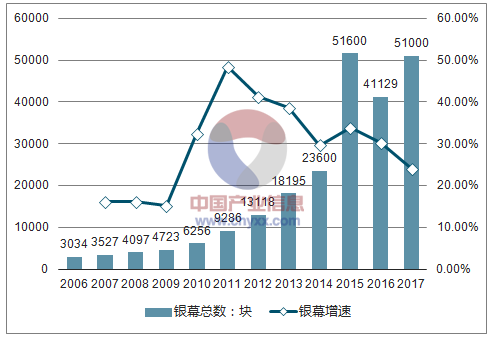

2017年影院数量较去年增加了802家,同比增长了9.5%,增幅为2011年以来最低增速。2017年银幕数达5.1万块,局全球首位,较去年同比增长24%,增幅为2010年以来的最低增速。随着票补的大幅减少以及银幕数量的逐渐饱和,意味着依靠大量的票补和影院银幕数量快速扩张驱动票房的模式已经开始转变。

2006-2017年国内影院总数及同比增速

资料来源:公开资料整理

2006-2017年国内银幕总数及同比增速

资料来源:公开资料整理

(2)《战狼2》提振票房信心,未来优质影片内容将是票房的重要驱动力

截止12月10日,全国电影总票房达到519.79亿元,放映场次达8885.2万场,观影人次150846人次,平均票价达34.4元。剔除服务费全国电影总票房达487.53亿元,较去年同期的426.75亿元上涨了14.24%;较去年全年票房455.27亿上涨了7.09%。其中,全国一城市贡献票房97.63亿元(剔除含服务费),占全国总票房的20.02%,二线城市贡献票房194.92亿元(剔除服务费),占全国总票房的39.98%,一二线城市电影票房占全国票房的60%,较去年占比下降3.79%。

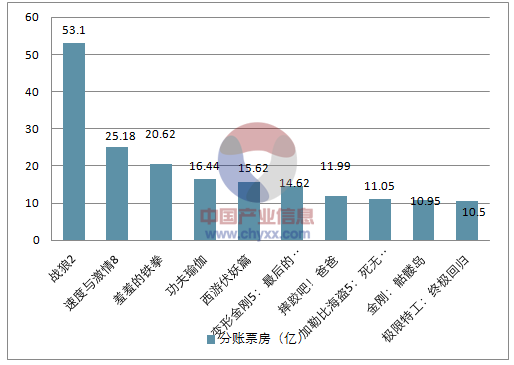

2017年全国电影票房前十详情(截至2017.12.10)

资料来源:公开资料整理

2017年全国电影票房前十详情(截至2017.12.10)

排名 | 影片名 | 分账票房(亿) | 房占比 | 分账票价(元) | 人次(万次) |

1 | 战狼2 | 53.10 | 10.9% | 33.3 | 15951.0 |

2 | 速度与激情8 | 25.18 | 5.2% | 34.6 | 7287.7 |

3 | 羞羞的铁拳 | 20.62 | 4.2% | 31.2 | 6606.1 |

4 | 功夫瑜伽 | 16.44 | 3.4% | 35.9 | 4580.2 |

5 | 西游伏妖篇 | 15.62 | 3.2% | 37.0 | 4219.8 |

6 | 变形金刚5:最后的骑士 | 14.62 | 3.0% | 34.8 | 4199.5 |

7 | 摔跤吧!爸爸 | 11.99 | 2.5% | 27.8 | 4319.6 |

8 | 加勒比海盗5:死无对证 | 11.05 | 2.3% | 33.5 | 3294.5 |

9 | 金刚:骷髅岛 | 10.95 | 2.2% | 33.2 | 3297.1 |

10 | 极限特工:终极回归 | 10.50 | 2.1% | 33.8 | 3107.3 |

资料来源:公开资料整理

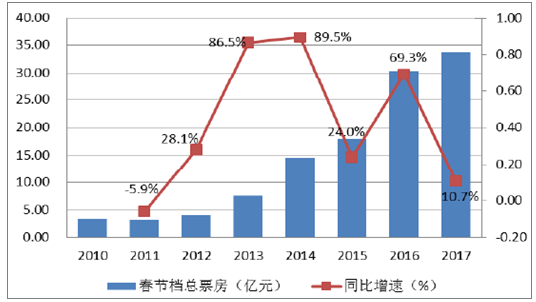

2017年上半年,国内电影票房延续了2016年的态势,国产片票房尤为低迷,前六个月国产片票房仅有约105亿元,假期档相较往年亦没有靓丽表现。2017年上半年的假期档表现差强人意。其中,元旦档电影票房和端午档电影票房分别较去年同比下滑了22.9%和10.1%,2017年春节档电影总票房增速仅有10.7%,较去年增速收窄了58.6个百分点。

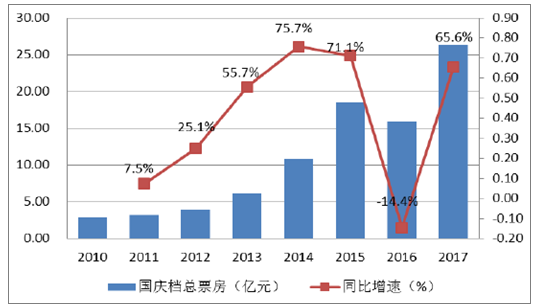

7、8月份《战狼2》以总票房56.8亿元的成绩问鼎国内历史票房总冠军,获得口碑票房双丰收。强势拉动了暑期档票房的大幅提升,提振了国产电影票房市场信心,暑期档实现163亿元票房,同比增长31.4%,增幅较去年同期提升31.7个百分点。2017年国庆档票房以26.47亿元的好成绩收官,同比上升65.6%,创下国庆档的历史最高票房。其中,国庆档票房排名第一的《羞羞的铁拳》获得总票房22.07亿元,在档期内取得票房13.41亿元,占国庆总票房的50.7%,票房较2016年同期排名第一的《湄公河行动》增加8.11亿元。

《战狼2》和《羞羞的铁拳》等优秀国产影片票房的爆发证明了我国需求端有足够的消费能力,未来优质内容的持续供给将是票房上涨的重要驱动力。

2010-2017年元旦档电影总票房及增长率

资料来源:公开资料整理

2010-2017年春节档电影总票房及增长率

资料来源:公开资料整理

2010-2017年五一档电影总票房及增长率

资料来源:公开资料整理

2010-2017年端午档电影总票房及增长率

资料来源:公开资料整理

2010-2017年暑期档电影总票房及增长率

资料来源:公开资料整理

2010-2017年国庆档电影总票房及增长率

资料来源:公开资料整理

(3)《谅解备忘录》有效期结束,新一轮中美电影谈判结果值得期待

2012年2月17日,中美双方就解决WTO电影相关问题的谅解备忘录达成协议,中国每年将增加14部美国进口大片,将进口影片年配额的20部提高到34部,并以IMAX和3D电影为主,进口电影票房分账比例从13%提高到25%。随着进口电影协议2017年的到期,2018年即将执行新的协议,国内电影市场有望进一步的放开。

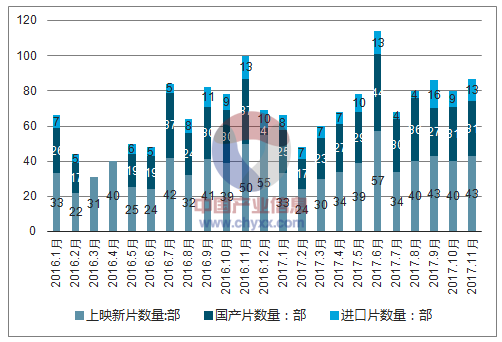

2016-2017单月上映国产片和进口片数量对比

资料来源:公开资料整理

四、2017年中国游戏市场营收同比增长23%

(1)人口红利消失,中国游戏行业进入稳定发展阶段

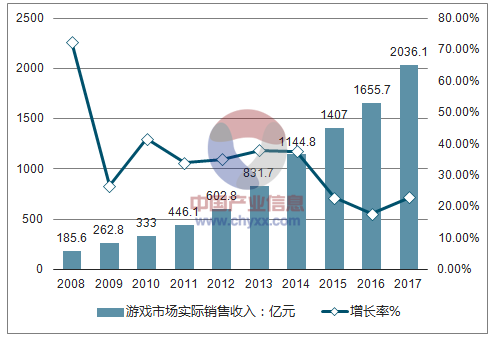

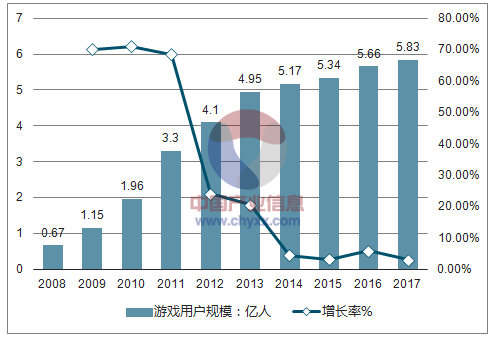

2017年中国游戏市场实际销售收入达到2036.1亿元,同比增长23%,增速较去年提高了5.3个百分点。游戏用户规模方面,2017年中国游戏用户数量达到5.83亿人,同比增长3.1%。自2014年起已连续四年维持低个位数增长速度,且2017年增速创下近十年的历史新低。随着人口红利的消失,中国游戏行业进入了稳定发展阶段。

2008-2017年中国游戏市场实际销售规模及增速

资料来源:公开资料整理

2008-2017中国游戏用户规模及增速

资料来源:公开资料整理

(2)游戏市场份额分析

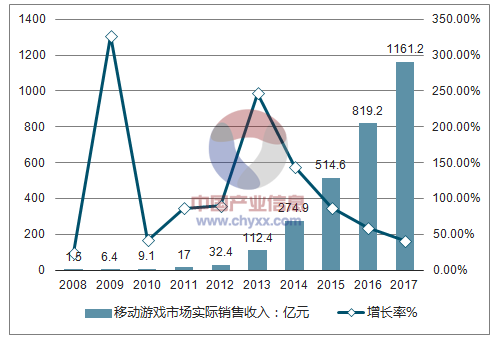

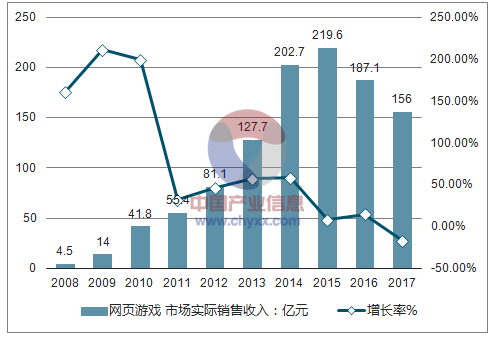

在游戏细分市场中,2017年移动游戏市场实际销售收入实现1161.2亿元,同比增加41.7;客户端游戏市场实际销售实现收入648.6亿元,同比增长11.4%,较2015年的几乎零增幅和2016年的负增长来看有明显的回暖趋势;网页游戏市场实际销售收入156亿元,同比下降16.6%,已连续两年负增长;家庭游戏机游戏市场实际销售收入13.7亿元。

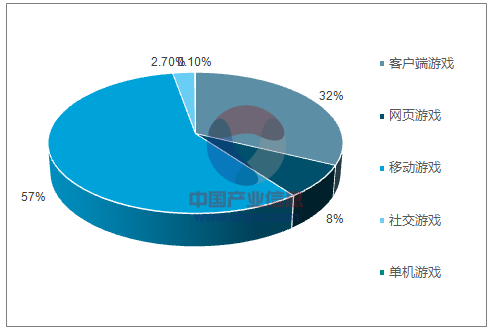

在中国游戏市场份额方面,手游市场份额继续增加,占比57%,已成为中国游戏市场的重要组成部分;客户端有消息市场份额2017年有所减少,占比31.9%;页游占比7.6%,较去年占比大幅下降,用户数量同比下降6.6,已连续四年出现负增长;家庭游戏机游戏市场份额2017年略有所增加,占比0.7%;社交游戏占比2.7%;单机游戏占比0.1%。

中国移动游戏市场实际销售规模及增速

资料来源:公开资料整理

中国客户端游戏市场实际销售规模及增速

资料来源:公开资料整理

中国网页游戏市场实际销售规模及增速

资料来源:公开资料整理

2017年中国游戏细分市场占比

资料来源:公开资料整理

(3)中国电子竞技市场收入超过700亿,移动电子竞技营收同比增长102.2%

2017年,中国电子竞技游戏市场实现实际销售收入730.5亿元,同比增长44.8%,其中,客户端实际销售收入达到384亿元,同比增长15.2%;移动电子竞技实际销售收入346.5亿元,同比增长102.2%,实现了爆发式发展。2017年,移动电竞市场规模占整体电竞市场规模的47.43%,占比较2016年大幅上升21.48个百分点。移动电竞市场规模大幅上升的原因主要以《王者荣耀》为代表的中重度手游电竞产品成为了全民化游戏,吸引了庞大的受众和粉丝群体。

如今电竞产业也逐渐趋于成熟,各大游戏厂商也分别单独设立电竞部门,体现出对电竞产业的重视。2016年12月,腾讯成立腾讯电竞,成为自腾讯游戏、腾讯文学、腾讯动漫和腾讯电影后加入腾讯互娱的第五大独立业务;2017年5月,暴风集团成立电竞部门,专注《守望先锋》电竞项目的发展。

五、、内容/版权行业发展分析

近几年,国家对知识产权的保护持续推进,中国网络版权的保护政策也在不断地完善。2016年国务院办公厅印发了《2016年全国打击侵犯知识产权和制售假冒伪劣商品工作要点》,指出“着力打击网上销售假冒伪劣商品和网络侵权盗版行为”;国务院知识产权战略实施工作部际联席会议办公室发布《2016年深入实施国家知识产权战略加快建设知识产权强国推进计划》,提出“突出对网络(手机)文学、音乐、影视、游戏、动漫、软件等重点领域的专项整治,加强对APP、网络云存储空间、微博、微信等新型传播方式的版权监管”。随着数字版权正版化进程的不断深入推进,付费阶段已经悄然而至。

(1)数字阅读行业市场规模

数字阅读起源于网络、手机以及掌上阅读器等终端数字载体的出现,由于其相较传统纸质阅读载体具有便于保存、储存量大、便于携带、搜索便捷以及成本低廉等优点,迅速受到受众的欢迎和追捧。

数字阅读市场规模不断扩大,2016年数字阅读行业市场规模达到120亿元,同比增长25%,较2015年提升6.5个百分点。用户规模达到3.33亿人,同比增长12.3%。2016年我国国民图书阅读率为58.5%,较上一年提升0.4%;数字化阅读方式的接触率为68.2%,较2015年上升4.2%。其中,通过网络在线阅读的占55.3%,较2015年上升4个百分点;通过手机阅读的占66.1%,较2015年上升6.1个百分点。

2016年我国超过60%的受众在阅读时选择正版较多,仅2.1%的用户表明只看盗版。有接近八成的数字阅读用户为付费用户,每月平均花费68元来订阅数字阅读内容。其中,占比最高的是每月订阅付费金额在21-50元之间的用户,占22.8%;200元以上的占4.7%;不花钱的用户占21.9%

(2)各大互联网平台共同推进图片正版化

相较其他数字版权,图片盗版侵权的现象更为普遍且正版化推进难度较高。在2016年,64%的摄影师图片被盗用过,其中被博客及社交网站盗用的占49%,被商业用途盗用的占28%。出现被侵权行为后有高达33%的摄影师因为法律流程反锁、诉讼费用昂贵等因素而放弃追责。

国内网络图片也是被侵权的重灾区,在随着国家网络版权保护政策的不断完善,大家也开始重视图版正版化的推动。各大互联网平台纷纷投资或与图片版权交易平台展开合作。2016年8月,今日头条宣布战略投资图片库东方IC。同年11月,“新榜”联手视觉中国共同打造专门针对内容创业者的版权图片服务,只要登录新榜编辑器或新榜版权即可在图库功能输入关键词获得需要的正版图片。2017年8月,百度宣布版权图片开放合作平台正式上线,与视觉中国、全景网等多家机构合作,为用户提供高质量的正版图片。同年9月,搜狗图片与全景网达成合作,接入其正版图片库;用户还可以通过图片搜索功能直接购买版权图片。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国传媒行业市场运行格局及产业趋势研判报告

《2026-2032年中国传媒行业市场运行格局及产业趋势研判报告》共九章,包含中国传媒行业代表性企业布局案例研究,中国传媒行业市场前景预测及发展趋势预判,中国传媒行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国传媒行业发展历程、政策、发展现状、重点企业经营情况及趋势研判:传媒整体业绩回升向好,游戏板块表现突出[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)