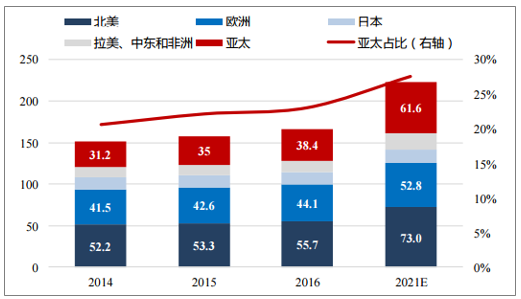

2016年全球私人财富总额达到166.6万亿美元,同比增长5.3%,其中,亚太地区增速领先全球,达到9.5%。作为区域龙头,中国市场2016年私人财富增速达到13%,为亚太地区增长的核心驱动力。波士顿咨询预计,2021年亚太地区私人财富总额将增至61.6万亿美元,对应2017~2021年CAGR达到9.9%,显著高于全球平均增速(6%),同时市场份额将升至约28%,且对全球增量财富的贡献比重达到约41%。我们认为,中国市场将成为全球财富增长新引擎,蕴含财富管理行业发展机遇。

2014~2021E全球私人财富总额(万亿美元)

数据来源:公开资料整理

2015~2021E全球私人金融财富增速

数据来源:公开资料整理

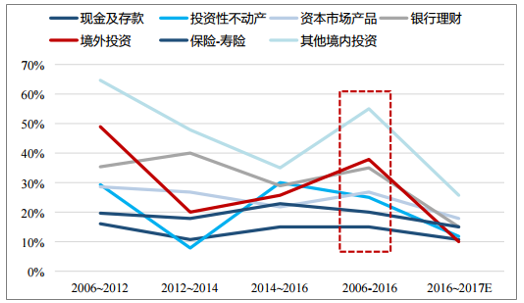

从财富余额增长的驱动力来看,亚太地区约65%的增量源于新增财富,约35%为存量财富的投资增值,因而会产生更高的理财新需求。从资产配置结构来看,目前亚太地区仍以储蓄(现金+存款)为主,达到24.96万亿,占比高达65%,而权益类资产和债券类资产合计13.44万亿,占比仅35%,显著低于全球平均水平(60%),相较于北美地区(86%)更是差距明显。

据预测,2021年亚太地区私人财富规模将增长至61.6万亿美元,若对标全球平均资产配置结构水平(60%),权益类和债权类资产配置将增长至36.96万亿,是目前规模的2.75倍,考虑到财富管理机构的渗透率也将提升,我们预计以中国为龙头的亚太地区财富管理空间将增长到3倍以上。未来,随着资产配置从现金、存款向权益及债券类资产迁移,我们预计对专业财富管理人的需求将持续旺盛。

2016年全球私人金融财富增长驱动力

数据来源:公开资料整理

2016年全球私人金融财富资产配置结构

数据来源:公开资料整理

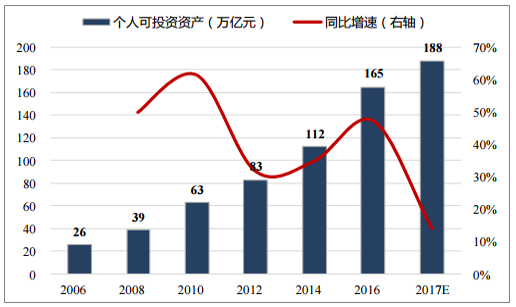

根据预测,2017年中国整体个人可投资资产规模将达到188万亿元人民币,对应2006~2017年CAGR高达20%,远高于全球平均增速(5.5%)。此外,经济发展推动高净值人群数量和拥有的资产规模在过去十年间快速增长。以可投资资产超过1000万元作为高净值人群标准,截止2016年末,我国高净值人群约增至158万人,拥有可投资资产总规模约49万亿元人民币,且过去十年CAGR分别高达24%、25%。贝恩咨询预计,2017年末中国将有187万高净值人士并坐拥可投资资产共计58万亿元,且考虑2009~2017年,高净值人群通过专业机构管理的财富占比从40%以内提升到60%以上,未来财富管理增量需求将持续增长。

2006~2017E个人可投资资产规模及增速

数据来源:公开资料整理

2006~2017E各类个人可投资资产CAGR

数据来源:公开资料整理

2006~2017E高净值人群总体人数(单位:万人)

数据来源:公开资料整理

2006~2017E高净值人群可投资资产规模(单位:万亿元)

数据来源:公开资料整理

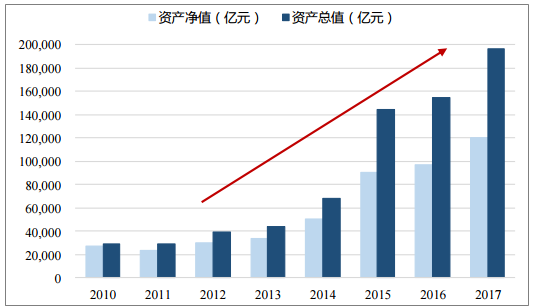

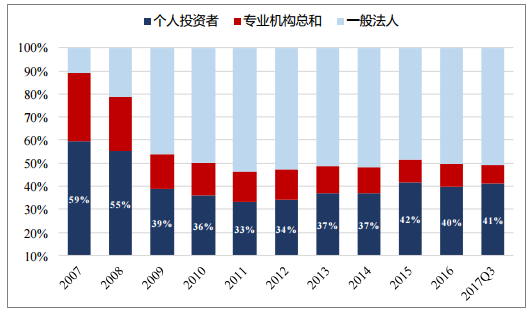

我国资产管理市场将逐步成为以机构投资者为主流的市场,机构时代逐步到来,散户时代渐行渐远(目前,我国股票市场中个人投资者比重约41%,近十年来已有所下降)。从海外市场经验来看,1970年后,美国经济增速放缓导致股票市场低迷,政府保障体系面临困难,个人需要为退休后的养老生活未雨绸缪,进而导致财富管理压力骤增,因而对专业财富管理机构的需求显著增强。结合我国当下环境,经济增速趋缓+产业结构调整,投资回报率走低且违约事件增多(2016年以来债券违约频现),而优质资产稀缺的大背景下,我们预计投资者心理上将逐渐接受“让专业的人做专业的事”理念,愿意将财富交由专业机构管理。

2010~2017年公募基金资产净值、总值

数据来源:公开资料整理

2007~2017Q3我国股票市场投资者结构

数据来源:公开资料整理

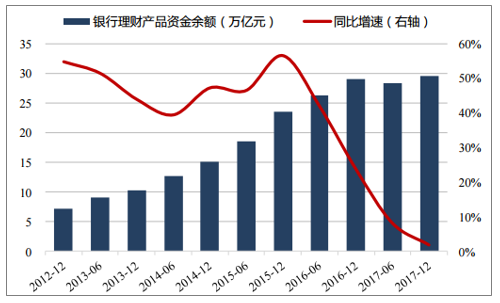

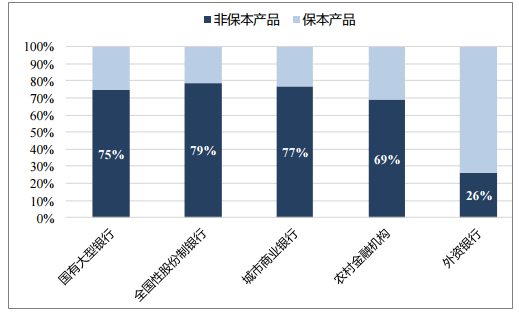

银行理财是国内规模最大、覆盖客群最广泛的资产管理业务,拥有大量客户群体,截至2017年6月末,银行理财产品存续余额28.38万亿元,较年初减少0.67万亿元,近年来增速持续趋缓后规模首次出现下滑,2017年末小幅回升至29.5万亿元。其中,一般个人类产品占比约46%,体现银行理财仍以普通个人投资者为主,而与财富管理相关的高净值+私人银行类业务合计占比约14.5%,未来比重提升空间较高。从资产配置角度而言,债券始终是银行理财资金最主要的配置资产,配置比例为42.5%,而固定收益大类资产(含债券、现金及银行存款、拆放同业及买入返售、同业存单等)的配置比例合计达到69.2%。

2012~2017年银行理财业务规模及增速

数据来源:公开资料整理

银行理财产品的投资者结构

数据来源:公开资料整理

2013~2017/06银行理财产品资产配置结构

数据来源:公开资料整理

商业银行保本和非保本理财产品分布情况

数据来源:公开资料整理

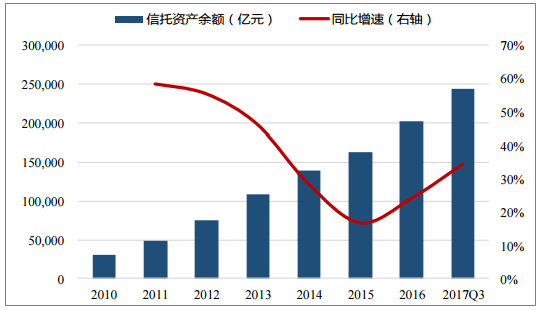

我国信托公司当前的转型压力源自两方面:1)监管角度,资管新规打破刚兑+去通道,信托原有业务模式难以为继,未来需降低债权融资类业务、摆脱影子银行色彩;2)随着宏观经济转型,新经济融资需求旺盛,而新兴产业投资机遇通常集中在私募股权/创投领域,信托定位于实业投行,需顺应经济发展趋势转变业务导向。

2010~2017Q3信托管理资产规模及增速

数据来源:公开资料整理

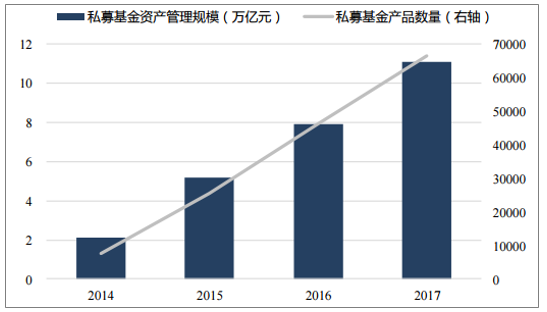

2014~2017年私募基金规模及产品数量

数据来源:公开资料整理

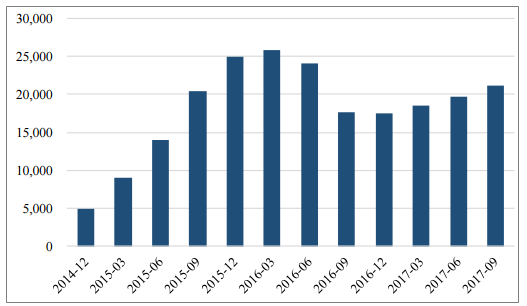

2017年以来私募基金管理机构稳步增长

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国财富管理行业竞争现状及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国财富管理行业发展战略规划及投资机会预测报告

《2024-2030年中国财富管理行业发展战略规划及投资机会预测报告》共十七章,包含财富管理行业投资风险与风险防范,财富管理行业面临的困境及对策,中国商业银行财富管理发展建议分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国数控机床行业产业链图谱、市场规模、发展布局、重点企业经营情况分析及趋势研判:本土企业不断突破技术壁垒,国产数控机床迎发展新机[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2024!中国中式服装行业产业链、产销量及出口数量分析:文化自信引领复兴潮,创新融合迈向国际化新篇章[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)