半导体设备处于产业链上游,贯穿半导体生产的各个环节,是推动技术进步的关键环节。半导体设备按工艺流程可将半导体专用设备划分为晶圆制造、封装、测试和其他前端设备四个大类。各环节主要设备如下表:

主要半导体设备及生产企业

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国半导体设备行业竞争现状及投资战略研究报告》

半导体设备是晶圆厂投资的主要部分,目前投资一条 12 英寸的晶圆生产线需要近 50 亿美元的投入,其中设备的投入金额上可达到一条晶圆线总投资的 65%以上。我们统计了 2006 年-2016 年全球半导体行业资本开支的平均情况,设备投资占整个半导体行业资本投资的 66%,其中晶圆制造设备占比53%,封测设备占比为 13%。且随着晶圆尺寸的增加、工艺要求的提升,设备也将朝着更加大型化、高端化发展。

2006-2016 年全球半导体产业资本支出中设备支出占比 67%

时间 | 全球半导体资本支出( 亿美元) | 全球半导体 设备 支出(亿美元) | 其中: 全球晶圆制造设备支出(亿美元) | 其中: 全球封测设备支出(亿美元) | 设备支出占比(% ) | 其中:晶圆制造设备支出占比(% ) | 其中封装测试设备支出占比(%) |

2006 | 563.13 | 419.50 | 326.10 | 93.40 | 74.50 | 57.91 | 16.59 |

2007 | 633.19 | 447.44 | 360.05 | 87.39 | 70.66 | 56.86 | 13.80 |

2008 | 439.84 | 306.59 | 242.14 | 64.45 | 69.71 | 55.05 | 14.65 |

2009 | 258.76 | 167.43 | 128.84 | 38.58 | 64.70 | 49.79 | 14.91 |

2010 | 565.26 | 406.39 | 316.25 | 90.14 | 71.89 | 55.95 | 15.95 |

2011 | 657.54 | 440.42 | 358.22 | 82.19 | 66.98 | 54.48 | 12.50 |

2012 | 587.43 | 378.33 | 296.44 | 81.89 | 64.40 | 50.46 | 13.94 |

2013 | 578.40 | 349.32 | 287.58 | 61.74 | 60.39 | 49.72 | 10.67 |

2014 | 645.70 | 409.43 | 336.84 | 72.59 | 63.41 | 52.17 | 11.24 |

2015 | 647.51 | 386.86 | 314.85 | 72.00 | 59.75 | 48.63 | 11.12 |

2016 | 679.94 | 418.16 | 340.33 | 77.83 | 61.50 | 50.05 | 11.45 |

平均 | - | - | - | - | 66.17 | 52.82 | 13.35 |

数据来源:公开资料整理

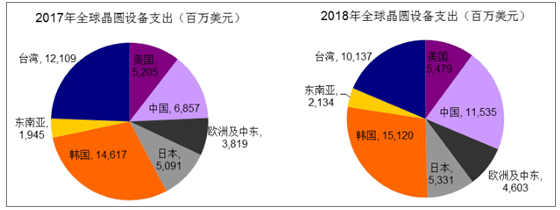

全球半导体行业已拉开投资大潮的序幕,而中国就是本次浪潮的核心地区之一,晶圆厂的大幅修建将带动大量的设备需求,中国设备需求将创历史新高。根据预计,2017 年全球晶圆设备支出(含全新与整新)将增长 37%,达到 550 亿美元;到 2018 年,将继续增长到 580 亿美元。而近几年中国晶圆厂投资规模也不断加大,中国将成为本轮增长的核心地区之一。根据预测,仅 2018 年一年,中国晶圆厂的设备支出将超过 100 亿美元;到 2019 年,中国将成为全球最大的设备需求区域,且需求量超过以往任何其他地区的记录。

预计 2018 年中国晶圆制造设备支出将超过 100 亿美元

数据来源:公开资料整理

下游需求的爆发,给中国设备制造企业带来了巨大发展机遇,同时也给国内企业提出更高要求,要想把握本轮发展机遇,中国企业仍面临着技术、人才等各方面的挑战,急需全方位增强自身竞争力。

中国半导体设备行业被国际企业垄断,本土企业发展相对滞后。经过多年发展,我国半导体设备产业已具备一定规模,但仍远落后于美国、日本等制造强国。在中国半导体设备市场,90%以上被国外企业占据,国内企业市场份额长期低于 10%,且提升缓慢。

中国本土设备企业占比不足10%

数据来源:公开资料整理

从国内现有企业布局来看,国产半导体专用设备虽然在产品种类布局上已较为齐全,但应用工艺开发尚不完备,高端产品依赖进口。同时,由于使用国产高端半导体设备要比使用进口设备承担更大的风险责任,产品品牌认知与国际大厂存在很大差距,故而半导体设备本土化推行进程缓慢,实现快速提升难度较大。但作为半导体产业发展的基础,设备的自主化是涉及国家经济发展的核心问题之一,故而政府给予了多项支持:

1、政策频出,予以税收、金融等多项优惠政策。2014 年至今,国家发出了三项优惠政策支持中国半导体设备发展:《关于调整重大技术装备进口税收政策的通知》、《关于进一步鼓励集成电路产业发展企业所得税政策的通知》、以及《关于开展首台(套)重大技术装备保险机制试点工作的通知》。

2、大基金目前已入股紫光展讯、中兴微电子、艾派克、湖南因科微、北斗星通、深圳因微、盛科网络、硅谷数视、芯源微电子、汇顶科技等多个半导体设计企业。

实现设备本土化是我国发展集成电路产业的关键之一,关系到我国能否拥有产业自主权。《中国制造 2025》对于半导体设备国产化提出了明确要求:在 2020 年之前,90~32nm 工艺设备国产化率达到 50%,实现 90nm 光刻机国产化,封测关键设备国产化率达到 50%。在 2025 年之前,20~14nm 工艺设备国产化率达到 30%,实现浸没式光刻机国产化。到 2030 年,实现 18英寸工艺设备、EUV 光刻机、封测设备的国产化。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国半导体设备电源行业市场竞争态势及未来趋势研判报告

《2024-2030年中国半导体设备电源行业市场竞争态势及未来趋势研判报告》共八章,包含中国半导体设备电源行业链结构及全产业链布局状况研究,中国半导体设备电源行业重点企业布局案例研究,中国半导体设备电源行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国半导体专用设备行业全景速览:半导体工艺技术进步推动行业高精密化与高集成化发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)