1、第三次产业转移直指中国

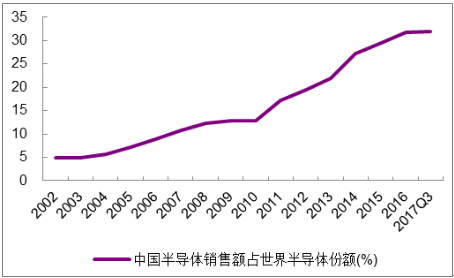

需求端:中国半导体产业发展较晚,但凭借着巨大的市场容量和生产群体,中国已成为全球最大的半导体消费国。2000 年-2016 年,中国半导体市场增速领跑全球,年均复合增速达到 21.4%,其中全球半导体年均增速是 3.6%,美国将近 5%,欧洲和日本都较低。就市场份额而言,根据统计,2016年中国半导体消费额 1075 亿美元,占全球总量的 32%,已经超过美国、欧洲和日本,成为全球最大的市场。

中国半导体销售额迅速增长

数据来源:公开资料整理

中国半导体市场规模占全球的份额快速提升

数据来源:公开资料整理

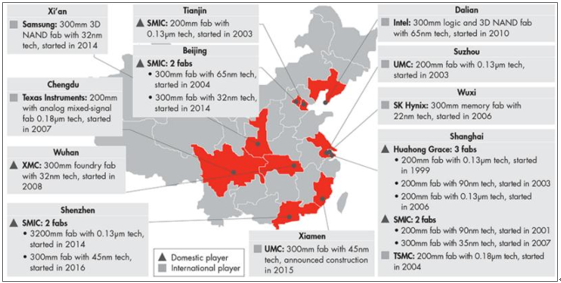

资本聚集,投资浪潮涌来。中国是世界最大的半导体消费市场,同时又有着相对廉价的劳动力和丰富的资源,因而吸引了世界优秀的半导体企业聚集。目前几乎所有的大型半导体公司均在中国有着产业布局,抢占着市场份额。且中国仍存有巨大的潜力市场,目前产能尚无法满足需求。故而,国际半导体企业还在大幅增加在中国的投资。

由于政策引导、产业分工等原因,半导体行业有着鲜明的产业集群效应,如美国硅谷、日本九州、台湾新竹均是各国半导体产业的优势区域。中国经过十几年的技术积累,已基本形成完成的产业链条,并形成了长三角、珠三角、京津环渤海与中西部四大主要产业聚落。

当前中国半导体产业已形成四大优势区域

数据来源:公开资料整理

半导体产业向中国转移的浪潮已开启,我们认为中国已具备面对和完成这项挑战和机会的实力:(1)政策大力支持,资本力量汇集;(2)需求巨大,提高自给率迫在眉睫;(3)完整产业链已初步形成,技术追赶迅速。

2、提高自给率迫在眉睫

中国半导体市场需求接近全球的 1/3。根据数据显示,2016 年全球半导体销售额为 3389 亿美元,其中我国半导体销售额为 1075 亿,占全球市场的 31.7%。中国为全球需求增长最快的地区。2010 年-2016 年,全球半导体市场规模年均复合增速为 6.3%,而中国年均复合增速为 21.5%。随着 5G、消费电子、汽车电子等下游产业的进一步兴起,预计中国半导体产业规模还将快速增长。

当前中国半导体市场需求占全球的 1/3

数据来源:公开资料整理

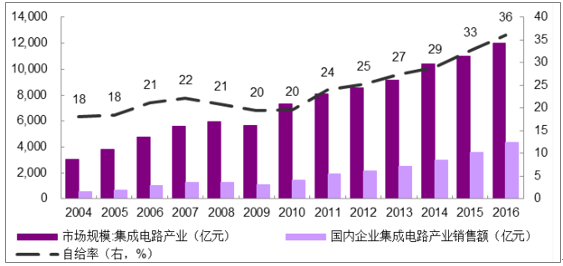

自给率低,急需芯片国产化。半导体产业关乎国家信息安全,但由于发展较晚、技术水平较低等原因,我国目前半导体产业主要依赖进口,国产化率仅1/3 左右。以占有半导体产业 80%以上的市场份额的集成电路为例,根据数据显示,2016 年中国集成电路市场规模近 12000 亿,但 2016年国内集成电路产业销售额仅为 4336 亿元,自给率仅为 36%。

2016年中国集成电路自给率仅36.2%

数据来源:公开资料整理

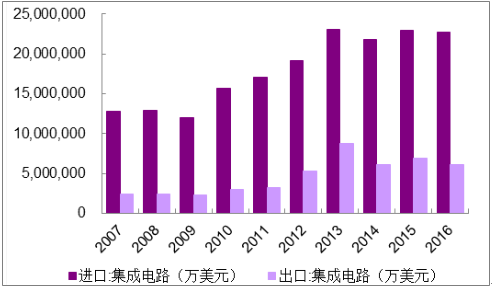

供需缺口巨大,国内集成电路严重依赖进口。根据统计,2016年中国集成电路进口额高达 2271 亿美元,连续 4 年进口额超过 2000 亿美元,同时集成电路出口金额为 613.8 亿美元,贸易逆差达 1657 亿美元。根据预测,2019 年供需缺口可以达到 880 亿美元。

中国集成电路供需状况

数据来源:公开资料整理

中国集成电路依赖进口

数据来源:公开资料整理

产业结构与需求之间失横,核心集成电路的国产芯片占有率低,尤其是在高端领域,完全依赖进口。我国计算机系统中的 MPU、通用电子统中的FPGA/EPLD 和 DSP、通信装备中的 Embedded MPU 和 DSP、存储设备中的 DRAM 和 Nand Flash、显示及视频系统中的 Display Driver,国产芯片占有率都几乎为零。

相关报告:智研咨询发布的《2018-2024年中国半导体行业分析与投资决策咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国半导体二极管行业市场现状分析及发展前景研判报告

《2024-2030年中国半导体二极管行业市场现状分析及发展前景研判报告》共十四章,包含2024-2030年半导体二极管行业投资机会与风险,半导体二极管行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。