1、我国证券市场发展概况

经过多年的发展,我国证券市场在改善融资结构、优化资源配置、促进经济发展等方面发挥了十分重要的作用,已成为我国市场经济体系的重要组成部分。以证券公司为核心的证券中介机构和机构投资者队伍不断壮大、日趋规范。根据统计数据显示,截至2016年12月31日,全国共有129家证券公司、112 家基金管理公司,QFII、保险公司、社保基金也都迅速成长为重要的机构投资者。

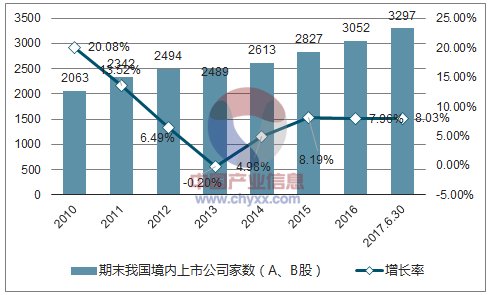

2010年-2017 年6月末我国境内上市公司总数(A、B 股)

数据来源:公开资料整理

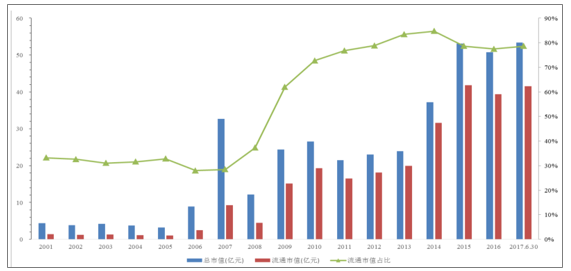

2001年-2017年6月末我国股票市场总市值和流通市值

数据来源:公开资料整理

2、市场筹资情况

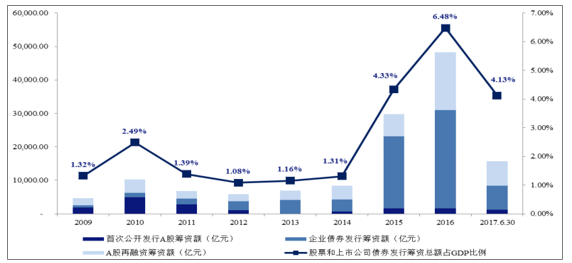

根据统计数据显示,2015年度我国境内股票和债券市场筹资29,493.63亿元。其中,A 股再融资(包括配股、公开增发、非公开增发、认股权证)筹资6,751.81亿元;债券市场(包括可转债、可分离债、公司债、中小企业私募债)筹资21,523.74亿元 13 。2016年度我国境内A股再融资(包括配股、公开增发、非公开增发、认股权证)筹资17,276.79亿元;债券市场(包括可转债、可分离债、公司债、可交换公司债)筹资29,312.14亿元。2017年1-6月我国境内A股再融资(包括配股、公开增发、非公开增发、认股权证)筹资7,412.67亿元;债券市场(包括可转债、可分离债、公司债、可交换公司债)筹资7,171.06亿元。

2009-2017 年 6 月末我国境内股票和债券市场筹资变化趋势

数据来源:公开资料整理

3、市场活跃度

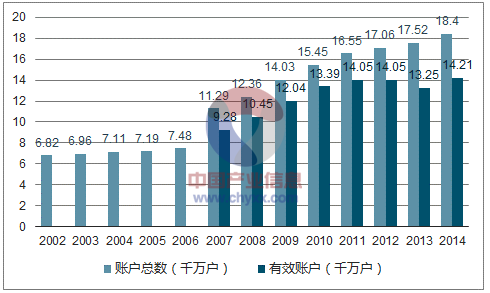

进入本世纪尤其是2005年底启动股权分置改革以来,我国证券市场蓬勃发展,股票账户总数持续增加。据中国证监会统计,2016年6月底我国证券市场上期末股票有效账户数为24,327.68万户,比2015年期末增长13.27%。

然而,从股票账户的增幅和新增股票开户数的变动趋势来看,2011年和2012年,受欧债危机持续扩散以及国内货币紧缩政策的影响,国内证券市场持续低迷,市场成交萎缩,市场活跃度明显降低。股票账户的增长数量和增长幅度减缓,新增股票开户数自2010 年起连续三年下滑。另外,2012 年年末有效账户数出现了自2001 年起的首次下降。

2015年底,期末上证综合指数收盘为3,539.18点,较上年末微涨9.41%,期末深证综合指数收盘为2,308.91点,较上年末上涨63.15% 15 。证券市场交易活跃,根据统计数据显示,2015年沪深两市股票日均成交额达到10,453.03亿元,比上年增长244.26% 16 。2016年,受2015年下半年市场大幅波动影响,证券市场交易活跃度有所下降。根据统计数据,2016年沪深两市股票日均成交额达到5,193.70亿元,比上年下降50.31% 17 。2017年上半年日均成交额为4,490.83亿元,较2016年全年日均成交额下降13.53%。债券市场方面,根据人民银行统计数据,截至2016年12月31日,债券总托管余额为63.70万亿元,2016年银行间市场信用拆借、回购交易成交总量697.2万元,同比增长33.6%,债券市场现券交易量132.2万亿元,同比增长46.6%。衍生品市场方面,根据统计数据显示,2016年商品期货和金融期货的成交额分别177.41万亿元和18.22万亿元;2017年上半年的成交额分别为73.31万亿元和12.60万亿元。此外,国债期货也于2013年9月正式启动,2016年成交额为8.90万亿元 19 ,2017年上半年成交额达到7.83万亿元。

2002-2014 年期末股票账户总数及期末有效账户数

数据来源:公开资料整理

2003-2014 年新增股票开户数和股票成交金额

数据来源:公开资料整理

4、我国证券市场发展趋势

我国证券行业正处在产业升级、转型调整、创新发展的关键时期。伴随资本市场发展,证券行业作为资本市场中介的地位和作用必将提高和深化,证券行业将迎来黄金发展机遇期。

(1)证券行业发展空间巨大

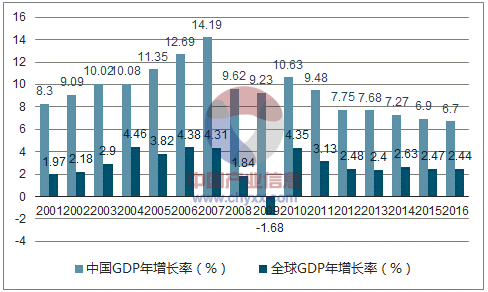

自1978年改革开放以来,中国经济经历了30多年的高速增长,2001年至2015年实际GDP年均增长率高达9.62%,而同期全球实际生产总值的年均增长率仅为2.78%。

2001 年-2016 年中国与世界的GDP 增长率

数据来源:公开资料整理

“十三五”期间,我国经济仍将保持稳中向好态势,一方面,随着社会保障体系逐步完善,居民收入稳步增长,居民的财富管理需求更加迫切,投资者的投资理财意识有所增强,逐渐产生个性化、全方位的财富管理服务需求。另一方面,企业部门在扩大对外开放、经济结构调整的大背景下,对融资、并购重组等资本运作的需求将更加旺盛,证券公司将凭借产品开发能力及定价销售能力,充分满足客户的多样化投融资需求。考虑到我国现阶段较高的投资率、产业和消费结构提升等因素,预计未来较长一段时期内,我国宏观经济仍将保持平稳较快的增长速度,从而继续推动证券市场的发展。

(2)业务品种将不断丰富

2001年深交所开始筹建创业板,并于2005年5月先行设立中小企业板,2009年5月1日,中国证监会颁布的《首次公开发行股票并在创业板上市管理暂行办法》正式实施。2009年6月,中国证券业协会对代办股份转让系统的一系列规则进行了修订,代办股份转让系统进一步完善发展。2009年10月,创业板开板,正式成为我国资本市场的重要组成部分,使成长性企业获得了上市融资的机会。

2009年11月,沪深交易所修订发布了《公司债券上市规则》,实施公司债券分类管理制度,商业银行重返交易所债券市场进入操作阶段,债券市场的统一互联取得积极进展,已建立了交易所债券市场和银行间债券市场。

2013年,新三板扩容至全国、优先股试点顺利推进和国债期货重启为多层次资本市场建设提供了有力保障。此外,证券公司柜台市场开始发展,国际板相关工作也在积极研究之中,届时将有助于促进国内上市公司的竞争能力,对企业的发展壮大提供更多的潜在空间。

2014年2月9日已推出上证50ETF期权,并在加快推出沪深300等股指期权,我国资本市场的业务品种正日益丰富。

(3 )商业模式发生变化

随着经济的发展,证券公司经营模式将逐步由简单通道服务向专业服务转型,差异化竞争正在形成,证券公司的盈利模式亦将发生转变。

一是通道收入模式向资本收入模式转变。未来很可能是通过不断提高卖方业务的附加值,通过管理费收入弥补通道业务收入的下降,同时为资本中介业务网罗客户资源;大力发展资本中介业务,在温和可控的风险环境下创造资本收益;视自身的专业水平和风险管理能力强弱,适度经营买方业务,赚取风险收益。2014年,以融资融券业务为代表的资本中介业务快速成长,已成为证券行业盈利模式转型和业务结构优化的重要推动力。

二是经营杠杆比率将逐步提高。根据数据显示,截止到2014年12月31日,中国券商行业调整后的杠杆率仅为3.09倍,财务弹性较差。尽管金融海啸后,全球金融业去杠杆化趋势已导致美国和欧洲金融机构的杠杆率与2007年高峰时期相比显著降低,但美国主要投行财务杠杆率仍维持在10倍以上(摩根士丹利和高盛的杠杆率已降至13到14倍,而摩根大通、花旗一直保持相对稳健的运营模式,杠杆率一直保持在15左右),远远高于我国券商目前2~3倍的杠杆水平。由于国内券商杠杆率极低,抑制了业务创新与盈利扩张。

三是国际化业务将不断提升。随着业务的发展,经验及人才的积累,有实力的证券公司已开始逐步拓展海外市场。与国际投行合作、建立海外子公司、海外IPO、收购海外券商,是目前国内券商国际化的主要方式。伴随着人民币国际化和资本管制的放松,跨境业务有望成为中国证券行业新的高增长领域。

四是业务由劳动和资本密集型转向技术和资本密集型。证券公司目前的通道业务依靠牌照垄断和资源优势,属于低层次的劳动力密集型业务。而多数创新业务都是需要“技术”的业务,需要券商合理运用其在品牌、研发、管理、风控等方面的能力。资本显得尤为重要,但不再用于扩大网点范围和自营规模,而是用于资本中介业务和有比较优势的买方业务,以提高资产收益率。

五是互联网金融布局提速,证券行业竞争加剧。随着证券行业监管转型和业务创新逐渐深化,互联网金融方兴未艾,越来越多的证券公司开始加速互联网证券业务布局,通过打造多层次互联网平台,整合升级线上线下资源,加速网络证券业务创新。证券公司业务与互联网结合将推动证券行业盈利模式转入新阶段。

相关报告:智研咨询发布的《2018-2024年中国证券行业市场专项调研及投资前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国证券经纪业务行业市场研究分析及未来趋势研判报告

《2024-2030年中国证券经纪业务行业市场研究分析及未来趋势研判报告》共十三章,包含证券经纪业务行业国内重点企业分析,证券经纪业务行业投资机会与风险,证券经纪业务行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。