1、下游行业的发展

近几年,我国瓦楞纸箱行业增速虽然放缓,但未来增长空间仍然巨大。当前我国的人均年瓦楞纸板消费量仅为 40 平方米,而美日等发达国家都达到了 100平方米,消费量的提升空间十分巨大。

国内消费市场经过 21 世纪初的高速增长期后目前增幅较为稳健,细分下游行业如快递物流行业随着网购市场的快速扩张,对瓦楞纸箱的需求将持续快速增长,此外人口老龄化、二胎政策、城镇化等都将催生一系列下游行业新需求,瓦楞纸箱产业的市场增长点依然不少。

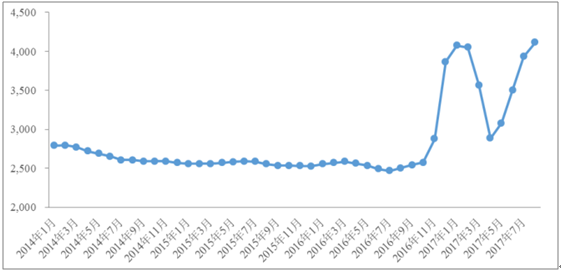

瓦楞纸箱行业因为集中度低,本就与集中度较高的上下游企业议价时处于劣势,行业利润空间容易受到挤压。与此同时,瓦楞纸箱的上游行业即造纸行业容易受到进口废纸、国产废纸、宏观政策等因素影响,价格水平往往会出现较大波动,进而传导到瓦楞纸箱行业,如不能及时向下游终端客户转嫁成本压力或无法完全地转嫁来自上游的成本压力,利润空间将受到挤压。2016 年底以来,受国际废纸、煤炭等大宗商品价格上涨影响,叠加环保压力下大量中小纸厂限产、关停,2016 年底原纸价格较年初上涨超过 50%,随后进入 2017 年短暂回落后又进入新一轮的疯涨。

2014 年1月-2017 年8月高强瓦楞纸市场价格走势(元/吨)

数据来源:公开资料整理

2、上下游行业之间的关联性、上下游行业发展状况

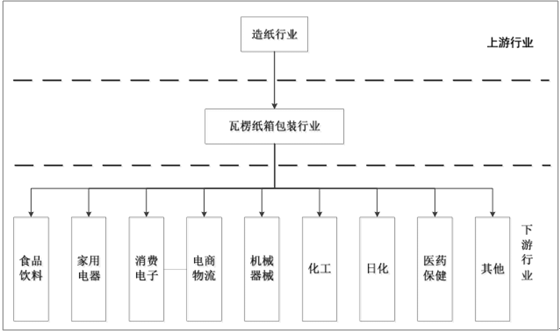

瓦楞纸箱行业具有“上游窄,下游广”的特点,上游包括造纸行业、油墨行业和其他辅助材料行业,其中造纸行业是最主要的上游行业;下游行业众多,覆盖食品饮料、家用电器、消费电子、电商物流、机械器械、化工、日化、医药保健等行业。瓦楞纸箱行业的上下游产业链如下图所示:

数据来源:公开资料整理

在上述产业链结构中,由于原材料中原纸成本占了纸箱可变成本的 70%以上,原纸的价格是影响瓦楞纸箱行业的平均利润率的主要因素,瓦楞纸箱行业与上游造纸行业的联系紧密。目前造纸行业虽然面临产能过剩的局面,但由于近年来环保核查的压力增大,大量不合格的中小造纸厂产能被淘汰,市场出清后行业集中度有所提高,根据报告显示,2016 年中国纸和纸板生产量 10,855 万吨,其中,龙头企业玖龙纸业占比超过 12%,前十大造纸企业产量占比超过 39%。相对于集中度较低的瓦楞纸箱行业,集中度较高的上游造纸行业议价能力较强,且上游造纸企业主要采取成本加成的方式定价,来自进口废纸、煤炭等大宗商品的涨价压力容易转嫁给下游纸箱生产企业。

下游行业覆盖面广,几乎所有的消费品制造业都需要包装企业作为供应链配套环节,传统经营模式下瓦楞纸箱行业几乎不存在对某特定下游行业的依赖。但中高档瓦楞纸箱面向下游细分行业的龙头企业,家电、消费电子等行业集中度较高,龙头企业议价能力强。消费升级趋势下,这些龙头企业对配套的纸箱厂商的订单响应能力、纸箱性能和外观等提出了更高的要求,它们对包装一体化、包装智能化的需求也推动着纸箱行业部分企业先行做出改变,引领行业变革。

当前,下游行业发展较为稳健。就具体市场而言,逐渐发生分化:食品饮料、烟酒等非耐用消费品的增长趋势与人口结构和消费升级相关,总体趋势是随着消费升级趋势告别高增长,增速放缓;家电、家具等行业主要与地产周期和城镇化水平相关,分化趋势明显,冰箱、洗衣机的消费量已连续 3 年接近零增长,但空调、厨电等由于城镇化趋势有较大的增长空间;日化用品行业增速近年来虽有所放缓,但仍保持在 10%以上;此外,电商平台的快速发展带动了大批消费需求,也因此引发了大量的微细瓦楞纸箱需求,前景可期。总体来说,伴随着经济平稳增长和居民消费能力提升,下游行业将平稳增长。

相关报告:智研咨询发布的《2017-2022年中国瓦楞纸行业市场评估及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国瓦楞纸包装行业市场竞争现状及市场供需预测报告

《2022-2028年中国瓦楞纸包装行业市场竞争现状及市场供需预测报告》共十章,包含瓦楞纸包装行业重点企业分析,瓦楞纸包装行业趋势预测分析,瓦楞纸包装行业投资前景与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国印染助剂行业产业链、PEST、产量、需求量、市场规模、竞争格局及发展趋势:发展趋于平稳,增速放缓,国内巨头占据着中端市场[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中国铅酸蓄电池行业市场政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:产品逐步向高性能、长寿命、低污染方向迭代升级[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中国智能巡检机器人行业政策、产业链、需求量规模、市场结构、竞争格局及发展趋势研判:应用进一步深化,电力领域为最大应用市场[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!全球消费级智能终端微型锂离子电池行业发展历程、产业链、市场规模、竞争格局及发展趋势分析:中国企业市场竞争力逐步增强[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2026!中国非晶合金材料行业产品结构、产业链图谱、市场规模及企业竞争分析:行业呈现“头部集中、技术分化”的竞争格局[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)