国铁:底部反转,确定性高

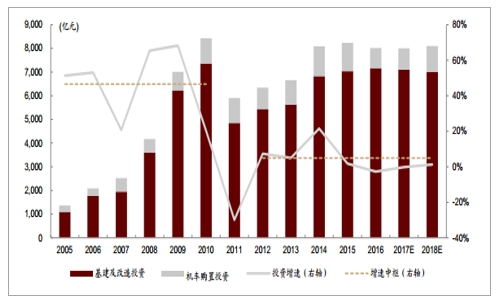

预计 2018~2020 年铁路总投资将维持高位。2005~2010 年是我国铁路建设的高速发展期,投资额从 1,364 亿元增加到 8,427 亿元, CAGR 达到 43.9%, 2011 年由于高铁“甬温事件”导致投资出现阶段性波动, 2012~2017 年投资增速中枢下滑到 5%水平。为了完成 2020年营业总里程 15 万公里,高速铁路 3 万公里的目标,我们预计“十三五” 期间年投资额将维持在 8,000 亿元的高位,且明年机车车辆购臵投资将重回 1,000~1,200 亿元的水平。

预计国家铁路总投资将维持年均 8000 亿以上高位水平

数据来源:公开资料整理

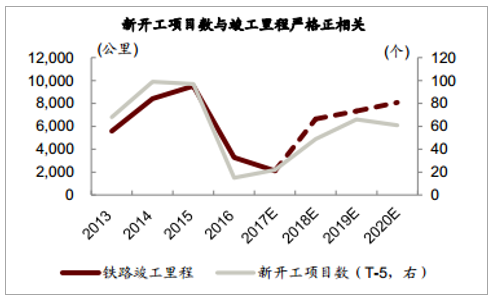

预计 2018 年竣工里程将底部回升。 我们预计 2018 年开始,国铁竣工里程将底部回升,该判断主要基于以下几点逻辑:

1) 从新开工项目数来看, 铁路竣工里程与五年前的铁路新开工数高度相关。 2011~2012年新开工数从 2009~2010 年的 97/99 项大幅下降至 15/22 项,导致 2016~2017 年铁路竣工里程数下降。考虑到 2013 年起铁路项目复工, 预计 2018 年竣工里程重回高点。

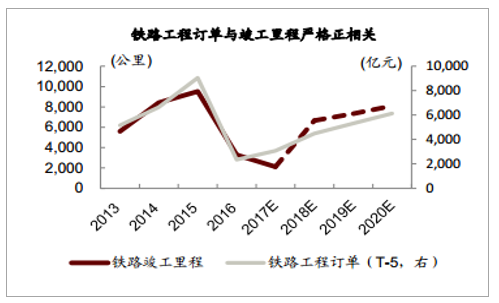

新开工项目数和铁路工程订单数均领先于铁路竣工里程 5 年。

新开工项目数与竣工里程严格正相关

数据来源:公开资料整理

铁路工程订单与竣工里程严格正相关

数据来源:公开资料整理

2) 建筑企业相关合同订单保持增长迅速。 中国铁路建设工程基本由中国铁建、中国中铁、中国交建完成,我们汇总这三家公司的新签铁路工程在手订单,其也是铁路竣工的前瞻 5 年的指标, 2013/14/15 年新签订单分别同比增加 46%/19%/15%。 根据我们自下而上的梳理, 2018/19/20 年铁路竣工里程有望达到 6,647 公里/7,327 公里/8,095 公里,同比增长 213%/10%/10%,且快速铁路3占比较高,分别为 52%/59%/81%。

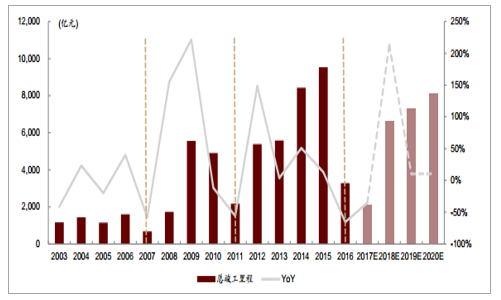

铁路建设存在 4~5 年的周期,预测 18 年底部回升

数据来源:公开资料整理

预计 2018 年动车招标在 400 列左右,同比增长~30%。 1)经过我们自上而下的梳理, 2018年快速铁路网新增里程为 3,430 公里; 2)考虑到快速铁路增长率低于客运量增长率以及与国外高铁动车组密度的差距,我们保守假设动车组密度在 2017 年的基础上提升 0.1 标列/百公里。由此得出 2018 年新增动车需求(标列)将在 400 列左右, 2019 年高景气度将延续达到 460 列左右的需求量。预计 2018 年机车招标达到 900 列,同比增长 26%。 2017 年普通铁路仅竣工 756 公里,预计 2018 年和 2019 年竣工里程均在 3,000 公里以上,机车新增需求大幅增加,叠加机车 600 辆以上潜在更新替代量,我们认为 18 年机车招标有望达到 900 列。

动车需求数量测算

- | 2014 | 2015 | 2016 | 2017 | 2018E | 2019E |

快速铁路网总里程(公里) | 18,002 | 22,313 | 24,579 | 26,846 | 28,211 | 31,641 |

快速铁路网新增里程(公里) | 5,757 | 4,311 | 2,266 | 1,366 | 3,430 | 4,292 |

动车组拥有量(辆) | 13,696 | 17,648 | 20,688 | 23,328 | 26,390 | 30,130 |

动车组拥有量 (标列) | 1,712 | 2,206 | 2,586 | 2,897 | 3,299 | 3,766 |

动车组密度 (列/百公里) | 9.5 | 9.9 | 10.5 | 10.8 | 10.9 | 10.9 |

新增动车需求(标列) | 404 | 494 | 380 | 311 | 402 | 467 |

数据来源:公开资料整理

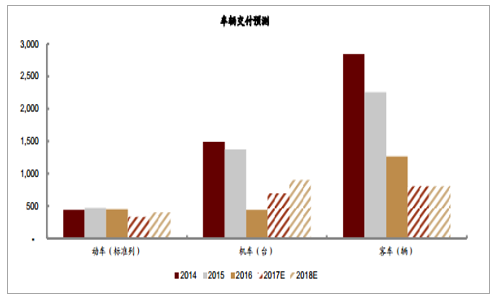

客运类车辆交付预测

数据来源:公开资料整理

产品升级和国产化率提升可能超出市场预期。 1) CR200J 系列动力集中式动车组研发顺利,未来可能对传统客货车存量替代。 该系列时速 160 公里的动力集中式动车组由中国中车主导设计,其对比传统列车更加安全舒适,适用于普通铁路干线、城际铁路和市域铁路等,造价可能达到 8,000 万元/列,未来市场空间巨大。 2)“复兴号” 成大势所趋,助力零部件国产化率进一步提升。 截止 2017 年 11 月,铁路总公司2017年已招标“复兴号”标准动车组 225 列,数量和时点均超市场预期。复兴号的量产标志着在短短 10 年内,中国动车组已完成三代产品的更迭,预计未来动车组的国产化率将进一步提升。

城轨:继续维持高景气度

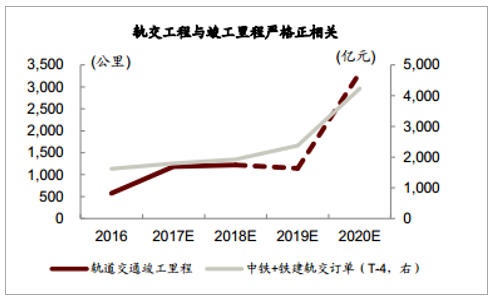

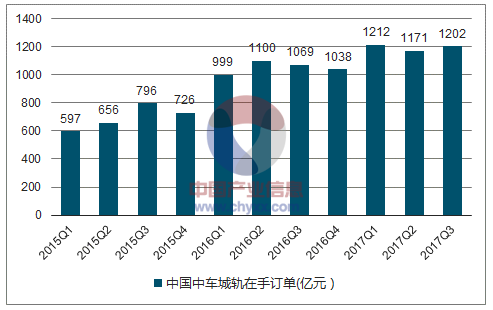

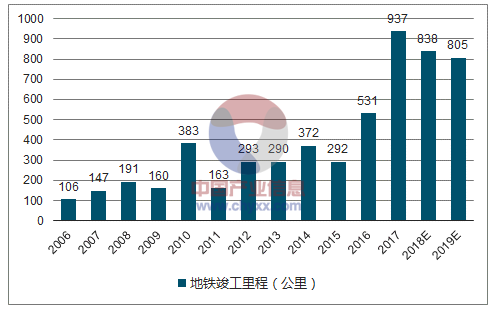

城轨建设获得明确的政策支持。 2016~2018 年城市轨道交通将重点推进 103 个项目前期工作,新建城市轨道交通 2,000 公里以上,涉及投资约 1.65 万亿元。经过我们的梳理,各地方政府目标到 2020 年,轨交运营里程将达到 12,419 公里,其中地铁运营里程有望超过 8,000 公里,年均竣工里程超过 1000 公里,是 2015 年竣工里程的 3 倍以上。城市地铁未来三年持续维持高景气度。 根据我们测算,受益于竣工里程持续高增长,城轨设备(包括地面设备和车载设备)市场空间将从 315 亿元增长到 1,094 亿元, 2016~2020年 CAGR 为 37%。从车辆交付上来看,预计中车 2017 年地铁交付 6.000 辆以上,+20%YoY,考虑2017年地铁招标将达到 8,000 辆,预计未来两年地铁交付维持在 15~20%的增速水平。自下而上验证: 据我们自下而上统计, 2017 年城轨竣工里程有望达 1,185 公里,同比增加 107%,其中预计地铁竣工达 937 公里,同比增 76%;我们预计 2018/19e 城轨竣工里程分别为 1,218 /1,142 公里,其中地铁占比为 69%/71%。建筑企业订单保持增长: 虑到轨交施工周期一般为 3~5 年,轨交工程订单可以作为竣工里程的前瞻性指标。 中国中铁和中国铁建承建了我国大部分轨交工程,将两家公司新签轨交工程订单汇总,我们得到领先于轨交竣工里程 4 年的前瞻性指标,2014/15/16 在手订单分别为 1,925/2,373/4,236 亿元。审批收紧对未来三年的地铁竣工影响较小。 受到近期包头地铁被紧急叫停的影响,市场出现对地铁建设的担忧情绪。经我们测算,在 2020~2022 年间潜在风险较大的项目仅 251 公里。而考虑到地铁建设周期为 4~5 年, 2015 年及以前开工、非 PPP 类项目受到新监管的影响较小,因此预计 2020 年前竣工和车辆交付影响相对有限。

中铁和铁建订单领先轨交竣工里程 4 年,中国中车在手订单提前 2 年左右。

轨交工程与竣工里程严格正相关

数据来源:公开资料整理

中国中车城轨在手订单领先于竣工里程

数据来源:公开资料整理

地铁竣工里程自下而上统计

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国城市轨道交通行业市场全景评估及投资潜力研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国轨道交通物业(TOD模式)开发行业市场动态分析及投资前景研判报告

《2024-2030年中国轨道交通物业(TOD模式)开发行业市场动态分析及投资前景研判报告》共九章,包含中国轨道交通物业(TOD模式)开发案例,中国轨道交通物业(TOD模式)政策及发展潜力,中国轨道交通物业(TOD模式)投资机会及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。