(一)消费升级稳步提升需求,航空行业进入成长加速阶段

我国航空行业目前尚处于行业的成长期,呈四大航寡头垄断格局,市场准入门槛较高。从收入构成来看,分为客运和货运收入,其中客运收入占比较高,是影响航空公司业绩的主要因素。相较于美国,我国的民航业集中度较高,垄断性较强,当行业景气向上时,航空公司能够获得稳定持续的盈利。随我国人均消费水平的持续提高,市场现存航空公司将主要受益于行业增长。

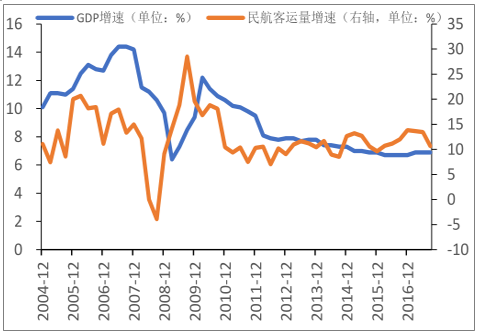

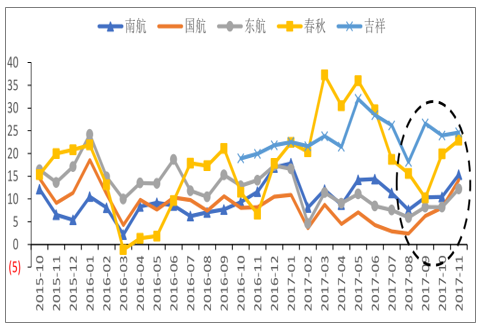

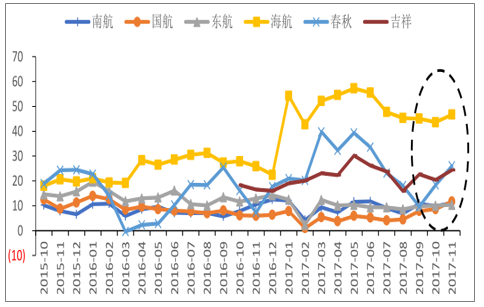

从旅客结构变化来看,我国因私旅客占比逐年上升,行业从高端向大众消费过度。我国人均 GDP已经超过5000美元,消费结构开始变化,商务旅客增长受宏观经济影响明显,当经济增速下滑时,因公航空需求波动明显;目前由于消费升级推升因私需求占比,因此在经济增速下滑时航空需求也保持了较高增速,行业处于高速增长阶段。

从民航局公布的《2016 年民航行业发展统计公报》数据来看,2016年的世界经济和贸易增速均处于7年来最低水平,但我国民航主要运输指标继续保持平稳较快增长。2012-2016 年民航运输总周转量全行业完成旅客周转量8378.13亿人公里,较上年增长15.0%。

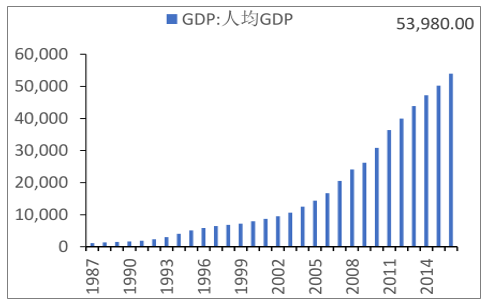

我国人均GDP已经超过5000美元

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国航空航天市场分析预测及发展趋势研究报告》

经济增速下滑时民航客运量依然保持较高增速

数据来源:公开资料整理

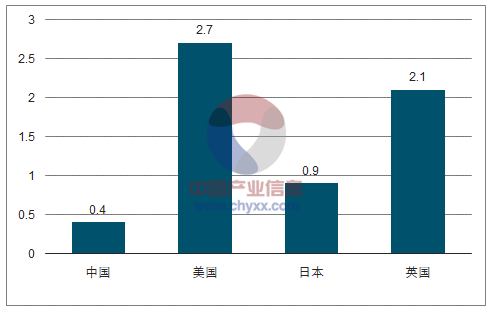

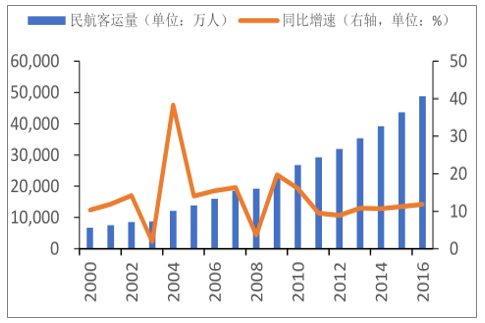

从人均乘机次数来看,截止 2016 年我国人均乘机次数仍不足0.4,民航渗透率远低于美国(2.7)、英国(2.1)和日本(0.9)。中国民航局预计2020年我国人均乘机次数达到0.5,行业存在明显的上升空间。自2000年起,我国民航客运量持续上升,但是目前我国航空消费者仅占全部人口的 7%左右。后续随消费进一步升级,航空消费的需求有望持续上升。

我国人均乘机次数较发达国家差距较大

数据来源:公开资料整理

我国民航客运量后续存在继续上升空间

数据来源:公开资料整理

(二)2017年行业景气度回升,各大航空公司业绩边际改善明显

1、2017航空市场景气回升,航空需求维持平稳增长

2017年我国经济增速较 2016年有所上升,前三季度GDP在6.8-6.9波动,我国航空需求随经济回暖平稳增长,航空景气度回升。2017年前三季度行业RPK同比增长 13.5%,ASK 同比增长13.0%,供需缺口为 0.5PCT;较 2016年的 0.3PCT 扩大 0.2PCT。2017 年前三季度行业累计客座率为 83.4%,较去年上升 0.4PCT;2017 年累计客座率(月)较 2016年累计客座率(月)一般上涨 1-2PCT左右。

各大航空公司需求增速上涨明显(单位:%)

数据来源:公开资料整理

各大航空公司供给增速趋缓 (单位:%)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国上海市航空行业市场研究分析及未来趋势研判报告

《2024-2030年中国上海市航空行业市场研究分析及未来趋势研判报告》共五章,包含上海空乘专业人才培育现状及就业情况,上海中高职院校空乘人才培养存在问题及发展建议,上海中高职院校教育贯通培养现状及主要问题等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询