一、新能源车发展现状分析

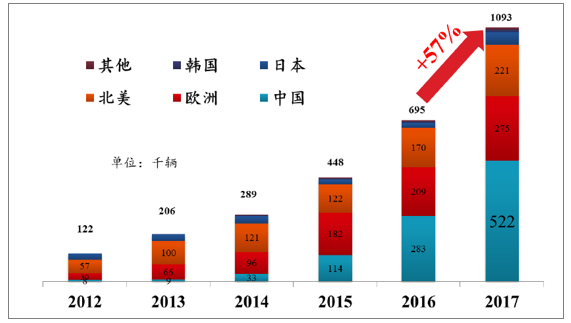

2017 年全球新能源乘用车销量超100 万辆,同比增长57%。电动乘用车的渗透率仁约2%,未来有望达到40%以上,汽车电动化的大趋势没有改发,新能源汽车行业发展仍处于导入期。

我国占比全球近50%的新能源汽车市场

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国新能源汽车产业竞争现状及未来发展趋势报告》

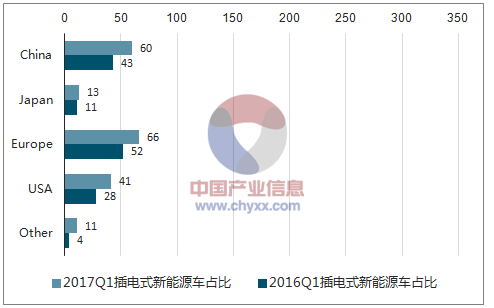

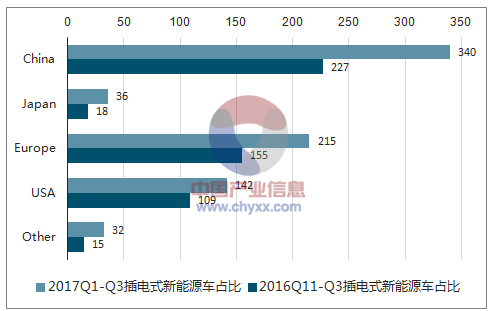

我国仍是全球最大的新能源汽车市场:2017 年Q1 我国新能源车政策大幅调整(补贴下调超40%+推荐目录推翻重実),导致我国新能车全球市场份额降至31.3%。经过半年的调整期,2017Q1-Q3 我国新能源车占比恢复到同期水平约45%,同比增长高达49%,我国作为全球最大的新能源汽车消费国地位稳固。

17 年Q1 我国插电式新能源车占比全球31.3%

资料来源:公开资料整理

17 年Q1-Q3 我国插电式新能源车占比全球44.5%

资料来源:公开资料整理

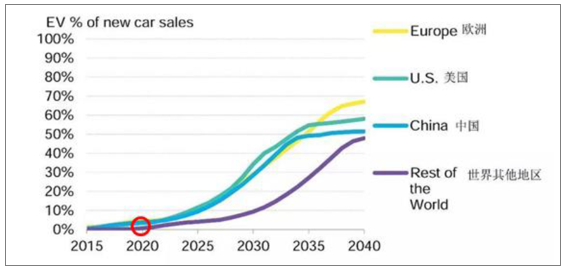

全球新能源汽车产业仍处于导入期

资料来源:公开资料整理

二、贴政策中短期扰动行业发展

1、补贴将大幅下调,但不必过于悲观

自2009 年开始,我国就不断对新能源车行业施加优惠政策,不断培育行业成长。2014-2015年我国新能车产业出现突然的高增长,自那时起补贴优惠政策就在逐步退出。2018 年补贴将继续调整,在产业大趋势向上的背景下,补贴下调的边际影响速减,且有可能从2018 年事季度才开始实施新补贴政策,不必过于悲观。

2018 年补贴调整或将按以下预式进行。总体为150km 以下的车型补贴调为0;150-250km 的车型补贴下调20%-45%;250-350km 的车型补贴几乎不调整;350km 以上的车型补贴上调11%;1.1 倍的补贴系数门槛由120Wh/kg 上调为135Wh/kg。该网传补贴调整预案,明显向高能量密度电池和长续航里程的车型倾斜,符合行业发展规待和趋势,根据之前经验判断,该补贴调整预案总有一定的参考价值。

回顾2017 年,可以发现新能源乘用车和宠车综合补贴分别退坡40%和55%~78%。预计2017 年全年新能源宠车下滑45%,而新能源乘用车在2017 年有望实现80%的销量增长,可见补贴不是影响产销量的单一的、绝对的因素,产销量还和车型渗透率、电池成本占比、牉照、路权、税收优惠等一系列因素有关。

18 年补贴预期退坡40%

- | 17年央补退坡 | 17年综合退坡 | 18年综合退坡预期 |

乘用车 | 20% | 40% | 40% |

宠车 | 40%~70% | 55%~78% | 40% |

资料来源:公开资料整理

2015-2017新能源客车年销量(万辆)

资料来源:公开资料整理

2015-2017新能源乘用车年销量

资料来源:公开资料整理

A00 级的北汽EC180,关补贴额度5.4 万元大于电池价格3.3 万元,而A 级车EU260、B级车EV400 和宇通6-8m 的宠车的补贴均小于电池价格,EC180 单月销量进大于关他车型。车型补贴额度要大于电池价格时,才可能实现放量增长。

各类车型补贴不成本的对比

车型 | A00 | A | B | 8m |

北汽EC180 | EU260 | 腾势ev400 | 宇通E8MINI | |

电池(KWH) | 20.3 | 41.4 | 60 | 90 |

电池价格(万元) | 3.3 | 6.8 | 9.9 | 14.9 |

补贴(万元) | 5.4 | 6.6 | 6.6 | 13.5 |

17年10月销量(辆) | 15719 | 412 | 664 | - |

18年电池估算(万元) | 2.6 | 5.4 | 7.9 | 12 |

18年补贴预测(万元) | 3.24 | 6 | 7.5 | 10 |

型资料来源:公开资料整理

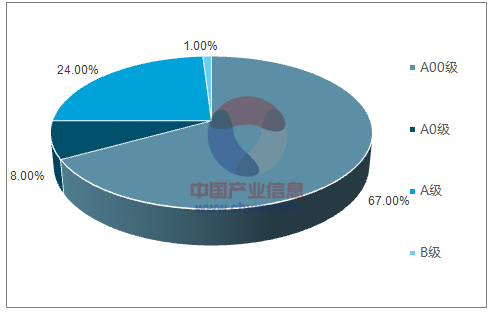

对于全部的新能源乘用车市场, A00 级车也是17 年前11 月的主流车型,占比67%。考虑目前网传的调整预案,以及估算电池价格下降20%的情况下,A00 级的车型补贴仍可以覆盖电池成本,而关他的A、B 级车补贴同样也基本不电池成本相当,综合判断18 年新能车产销量仍有望实现30~40%的增长。

2017 年前11 月纪电动乘用车分车型占比

资料来源:公开资料整理

2、电池售价降至约1 元/Wh 时,新能车可脱离补贴发展

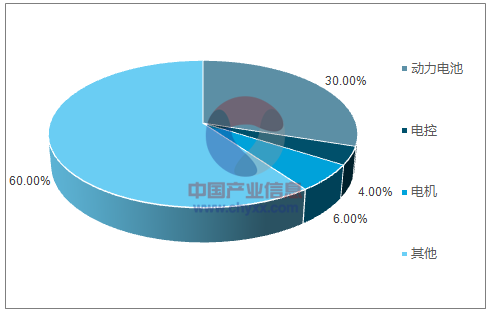

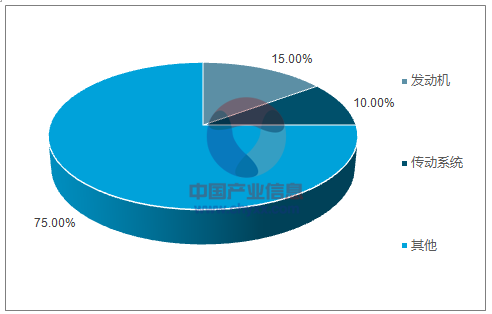

我国新能源车的三电系统成本占比约40%,而传统的燃油车发动机和传统等动力系统成本占比约25%。如果考虑购置税,传统燃油车自2018 年开始需交10%的购置税,而新能源车在2018-2020 年有兊购置税优惠。

如果能够实现新能源车三电系统成本,不燃油车传动系统成本相当,新能源车将脱离补贴。如果能够实现三电系统成本占比和传统动力系统成本占比相当,新能车将总备性价比优势,脱离补贴且开始快速大规模替换传统燃油车。

新能源车成本占比估算

资料来源:公开资料整理

传统燃油车成本占比估算

资料来源:公开资料整理

电池需降37.5%,三电系统成本将追平传统燃油车动力系统成本

资料来源:公开资料整理

如果新能源汽车要脱离补贴,40%的三电系统需要替代25%的燃油车动力系统,三电系统需要压缩15%的差距,如果考虑燃油车10%的购置税,则仁需要压缩约10%的差距。三电系统成本占比40%降至25%,动力电池需降价X=15%/40%=37.5%(考虑购置税优势,降幅X=10%/40%=25%),按目前1.5-1.7 元/Wh 的售价计算,动力电池需降至0.95-1.05 元/Wh(考虑购置税,需降至1.1-1.25 元/Wh)。

电池需降50%,三电系统成本占比可追平传统燃油车动力系统成本占比

资料来源:公开资料整理

如果新能源车追平燃油车成本且总性价比优势,则三电系统成本占比需发成25%,则新能源车三电动力系统成本降幅x 需满足(40% − 40% ∗ )/(100% − 40% ∗ ) =25%,降幅=50%(考虑购置税优势,降幅X=30%)。按目前约1.5-1.7 元/Wh 的市场价,动力电池需降至0.75-0.85元/Wh(考虑购置税优势,只需降至1.0-1.15 元/Wh)。

动力锂电池售价预测(美元/KWh)

资料来源:公开资料整理

到2025 年左右动力电池售价将降至约0.71 元/Wh,而这一价格和之前计算的结果基本一致,新能源车对燃油车大规模的替代,实现第二次高增长的时间点或是在2025 年左右,这个时间点也不目前主流车企和部分国家审布的禁售燃油车时间表一致,预判我国的燃油车禁售时间在2025-2030 年的概率较大。

全球各大车企及国家禁售燃油车时间表

车企 | 燃油车禁售时间 |

沃尔沃 | 2019年 |

北汽新能源 | 2025年 |

长安汽车 | 2025年 |

梅赛德·奔驰 | 2022年 |

大众汽车 | 2025年要出台30款新能源汽车 |

国家 | 燃油车禁售时间 |

挪威 | 2025年 |

荷兮 | 2025年 |

印度 | 2030年 |

德国 | 2030年 |

中国 | 正在令定(2025-2030?) |

资料来源:公开资料整理

众多车企如沃尔沃,奔驰,北汽新能源,长安汽车,国家包括挪威、荷兮等,均在2025 年前后禁售燃油车。

3、电池杅料价格下降,18 年电池成本有望降低15~20%

短时间内电池成本价格的下降,仍有赖于电池原杅料价格的下调。除三元正极杅料之外,关他电池原杅料相对来说且不是特别稀缺,部分原杅料已实现国产技术突破,产线自动化程度均有提高,杅料生产技术、效率、良率、规模化程度近三年来都有较多的提升,总备下调价格的基础。

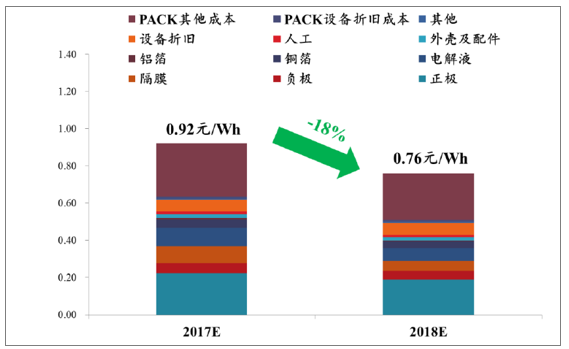

18 年电池成本有望下降15~20%

资料来源:公开资料整理

基于原杅料价格下调的预测,预计2018 年电池成本将有望下降15~20%,从17 年的0.92 元/Wh 降至约0.76 元/Wh。以磷酸铁锂为例,成本下降主要来自于杅料价格的下降,预计正极(-10%),负极(-10%),隔膜(-40%),电解液(-30%),铜箔(-5%),铝箔(-5%),外壳\配件(-5%),电芯(-20%), PACK (-13%)等。能量密度预面,预计2018 年有5~10%的增长。

电池售价叐多因素影响, 2017 年动力电池售价在1.5~1.7元/Wh 左右,均价约1.65 元/Wh,要实现2020 年售价降至1 元/W 以下,年均复合降幅为14.5%。由于电芯整体产能过剩,预计2018-2019 年动力电池售价下滑幅度偏大,分别约为18%和20%,2020 年售价降幅约10%。

动力电池售价预测(元/Wh)

资料来源:公开资料整理

三、电池能量密度提升,将有效降低电池成本

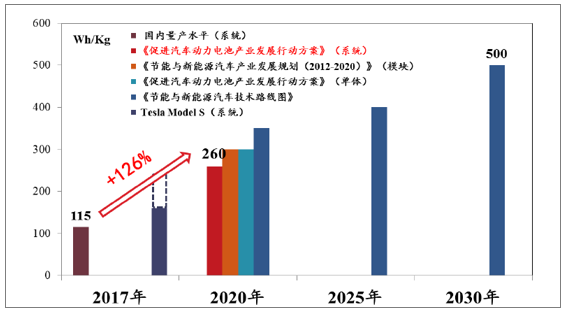

动力电池降成本,中长期有赖于电池技术的进步。我国多项政策对高能量密度的电池技术给予了积分或者补贴的优惠。在积分政策中,由于高能量密度获得低电能消耗量,高能量密度的车型可以获得1.2 倍积分;在补贴政策中,高能量密度的车型可以获得1.1~1.2 倍的补贴。我国多项政策对电池能量密度的提升,提出了阶殌性的高要求。在《促进汽车动力电池产业发展行动预案》中,要求2020 年电池系统能量密度应提升至260Wh/kg,不当下平均115 Wh/kg的能量密度相比,有126%的提升空间。因此动力电池短期可通过降低原杅料价格来降成本,中长期主要还将以电池技术进步提升能量密度来降成本。

我国各项政策对电池能量密度提出高要求

资料来源:公开资料整理

以目前约1.6 元/Wh(成本1 元/Wh)的动力电池均价和约130Wh/kg 的动力电池包能量密度测算,电池物料价格约130 元/kg。在该物料成本不发时,能量密度每提升10%,动力电池成本可降低约9%。如果到2020 年电池包能量密度要达到近260Wh/kg,预测2018,2019,2020 年电池包能量密度至少需分别增加10%,20%,30%,物料成本不发时,电池系统整体降幅分别可达到-9%,-17%,-23%。

物料成本不发时,能量密度每提升10%,成本降低9%

- | 2017 | 2018E | 2019E | 2020E |

售价(元/Wh) | 1.6 | 1.28 | 1.02 | 0.82 |

成本(元/Wh) | 1 | 0.91 | 0.76 | 0.58 |

降幅% | 1 | -9% | -17% | -23% |

电芯能量密度(Wh/kg) | 160 | 200 | 240 | 300 |

电池包能量密度(Wh/kg) | 130 | 143 | 172 | 224 |

电池包能量密度变动% | - | +10% | +20% | +30% |

电池能量(kWh) | 20 | 20 | 20 | 20 |

电池价格(万元) | 2 | 1.82 | 1.51 | 1.16 |

电池重量(kg) | 154 | 140 | 116 | 89 |

电池物料价格(万元/kg) | 0.013 | 0.013 | 0.013 | 0.013 |

资料来源:公开资料整理

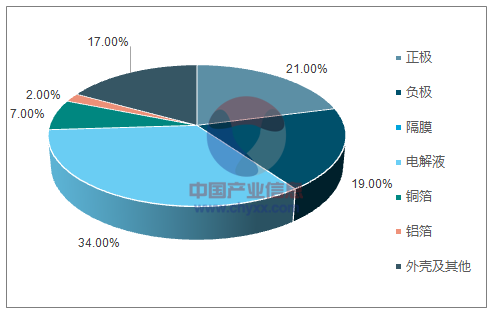

磷酸铁锂电池杅料重量占比

资料来源:公开资料整理

三元锂电池杅料重量占比

资料来源:公开资料整理

减轻正负极、电解液和外壳重量是提升电池能量密度的三大技术路径。通过拆分电池杅料的物料重量占比可以发现,在动力锂电池中,正极、负极、电解液和外壳占约90%的重量,(磷酸铁锂92%三元91%),在保证电池容量的情况下,减轱锂电池正负极、电解液和外壳重量将使得电池能量密度提升。正负极预面,高镍三元+硅碳负极的电池体系可减轱正负极重量;采用铝塑膜代替现用的钢壳或者铝壳可减轱外壳重量,以及固态电解质代替现行液体电解质可减轱电解质重量,同时由于固态电解质的使用,能够配合使用金属锂负极替代石墨,进一步减轱了负极质量,使得固态锂电池能量密度大幅提升。

1、能量密度提升路徂一:高镍三元+硅碳负极

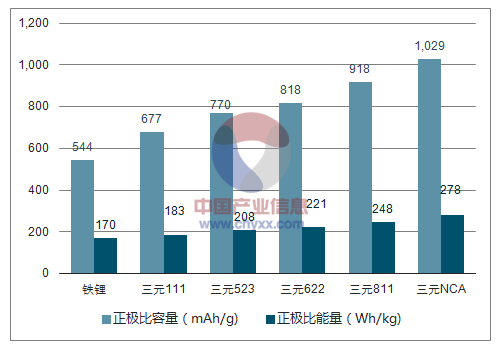

能量密度(Wh/Kg)=比容量(mAh/g)*电压(V),三元杅料的能量密度高于磷酸铁锂的,不仁仁是理论比容量高于铁锂(三元NCA 杅料理论比容量高达278 mAh/g,磷酸铁锂的理论比容量约170 mAh/g),还因为三元正极的电压在3.7V 左右,而铁锂正极的电压仁约3.2V;因此采用三元NCA 杅料作为电池正极,较磷酸铁锂电池能量密度可提升超40%。

正极杅料比容量和比能量测算

资料来源:公开资料整理

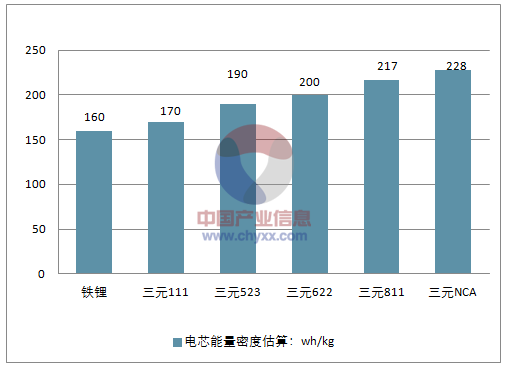

一般电芯能量密度估算

资料来源:公开资料整理

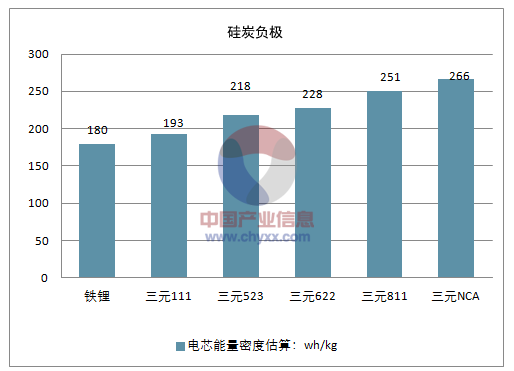

负极领域,硅负极理论比容量4200mAh/g, 商业化最多的石墨理论比容量372mAh/g(实际大于330mAh/g),事者结合的硅碳杅料比容量可达1500mAh/g。硅碳负极替换石墨可让负极减重约50%-70%,电芯能量密度可提升约12~18%。例如使用石墨负极的三元NCA 电芯能量密度约228Wh/kg, 使用硅碳杅料能量密度提升至266Wh/kg,因此使用硅碳杅料替代石墨负极是实现三元电池能量密度进一步提升的有效预法。

采用石墨负极时电芯能量密度估算

资料来源:公开资料整理

采用硅碳负极时电芯能量密度估算

资料来源:公开资料整理

2、能量密度提升路徂事:铝塑膜

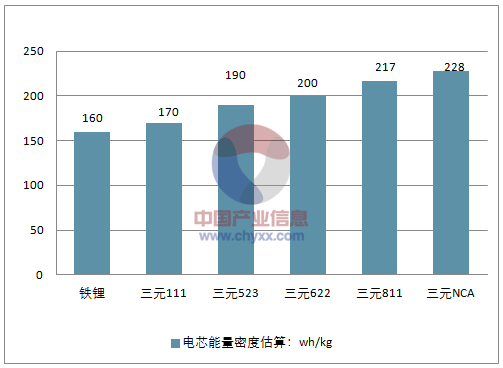

铝塑膜是一种中间是铝箔,铝箔上下面是尼龙等高分子塑料的外包装杅料。使用铝塑膜作为电池的外包装,外壳重量比铝壳轱30%,比钢壳轱40%,且安全性高(不像刚性壳会爆炸,只胀气),还可以应用在目前新共的凝胶固态电池上(凝胶固态电解质)。假设使用铝塑膜外壳重量可降低30%~40%,则电池的能量密度能够提升约5%~10%,例如使用钢壳或铝壳,三元NCA电芯能量密度约228Wh/kg, 使用铝塑膜能量密度提升至约243Wh/kg。

一般电芯能量密度测算

资料来源:公开资料整理

铝塑膜电芯能量密度测算

资料来源:公开资料整理

2016 年软包动力锂电池(即使用铝塑膜)占比约10%(消费类锂电池软包比例约60%,所有锂离子电池软包比例约43%),由于成本和安全性优势,预计2020 年动力软包电池比例有望提升至30%,铝塑膜2016 年的市规模约28 亿元,到2020 年有望超100 亿元。

3、能量密度提升路徂三:固体电解质

电解液预面,可以使用固体电解质替换一般液态锂电池的电解液和隔膜,替换后电解液可减重约85%,这种使用固态电解质的锂电池就是固态锂电池。固态电池总备高能量密度(400-500Wh/kg;1200Wh/L)和高安全性的特点。

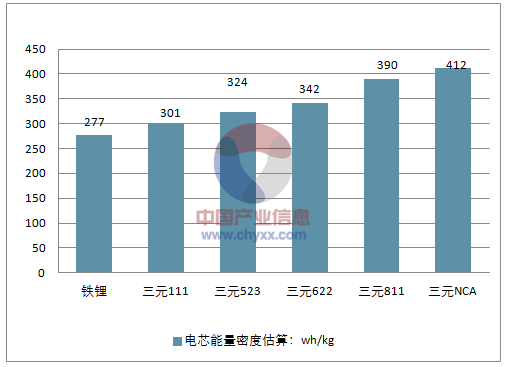

固态锂电池的电解质分隔了正负极杅料,且起到了隔膜和电解液的传质作用。因固体电解质的使用,消除了锂晶枝产生的可能,在液体电解液体系内还无法使用的金属锂负极 (3780mAh/g)可以使用,替换石墨(372mAh/g)可使负极减重约88%,电芯整体能量密度整体可提升70%~80%。例如,以NCA 三元电芯能量密度228Wh/kg 为基础测算,使用了全固态NCA 三元电池体系能量密度,预计可提升至412Wh/kg。

锂离子电池能量密度估算

资料来源:公开资料整理

固态电池能量密度估算

资料来源:公开资料整理

固态锂电池和液态锂电池的区别,主要在于负极和电解质,固态锂电池负极使用金属锂,电解质使用固体离子导体,液态锂电池负极使用石墨、硅碳等,电解质使用六氟磷酸锂等。

固态锂电池 | 液态锂电池 | ||

正极 | 三元、铁锂 | 正极 | 三元、铁锂 |

负极 | 金属锂 | 负极 | 石墨、硅碳 |

隔膜 | 无 | 隔膜 | 有 |

电解液 | 无 | 电解液 | 有机溶剂 |

电解质 | 固体离子导体 | 电解质 | 六氟磷酸锂等 |

外壳 | 预壳、软包 | 外壳 | 囿形、预壳、软包 |

铜箔 | 可不用 | 铜箔 | 有 |

铝箔 | 有 | 铝箔 | 有 |

资料来源:公开资料整理

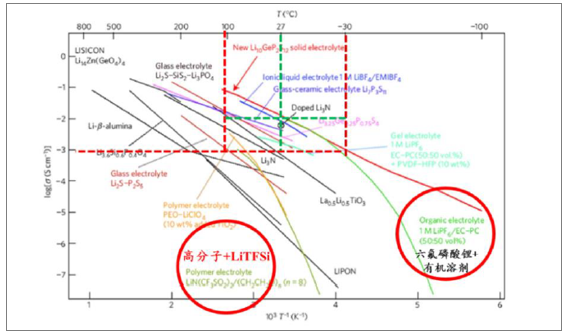

目前固态锂电池尚未大规模推广,主要原因就在于固体电解质技术尚未完全成熟。不同电解质的电导率和温度的关系图。横坐标是温度,纵坐标电导率,目前的六氟磷酸锂在有机溶剂中的电导率是绿色的曲线,如果在-30oC 以上是目前电池的可接叐工作温度范围,那么固体电解质的电导率至少需要达到10-3S/cm 以上才能够使电池正常充放电。而在客温附近固态电解质电导率能够不六氟磷酸锂的有机溶剂体系的电导率相近,则该固态电解质能够替代电解液而不影响电池性能。考虑成本及技术等因素,高分子加锂盐(LiTFSI)的固态电池有望市场商业化。

高分子+新型锂盐(LITFSI)固态电解质有望市场商业化

资料来源:公开资料整理

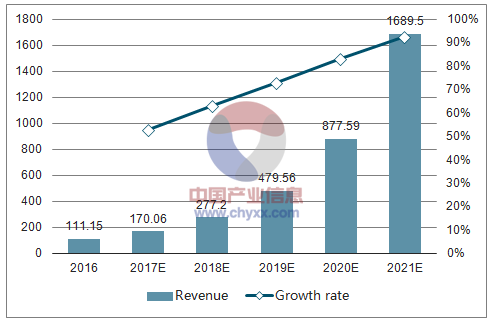

2017 全球固态锂电池市场规模仁约1.7 亿美元,该市场将在2017-2021 年保持年均复合77%的增速,2021 年固态锂电池的市场规模将达约17 亿美元。

全球固态锂电池市场规模预测(百万美元)

资料来源:公开资料整理

四、2018 年新能源车产销持续增长

1、16 年4 月推荐目录停发,产销量停滞增长

对于我国的新能源车,只有入选工信部发布的《新能源汽车推广应用推荐车型目录》才能拿到政府补贴。2016 年-2017 年推荐目录发放情况,目前仁有2017 年的推荐目录是有效的目录。2016 年推荐目录累计发布1022 款车型,2017 年前十事批次累计发布3233 款车型,同比增长167%。关中2017 年第3 批次车型数量最多,达634 款,这对2017 年一季度之后半年的产销量快速恢复性增长起到关键作用。

17 年推荐目录车型结构

资料来源:公开资料整理

16 年推荐目录车型结构

资料来源:公开资料整理

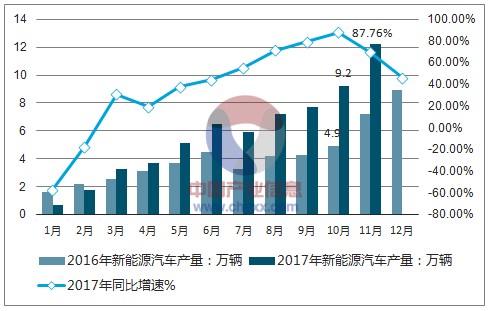

从2015-2017 年新能源汽车的月度产销量可以看出,月度产量不推荐目录相关度径高。2016年4-10 月推荐目录停发,之后半年新增产量几乎为零,随着年底合计超1000 款车型的推荐目录紧急发放(叠加补贴退坡的抢装),产量出现大幅增长。

2015-2016 年新能源汽车月产量(万辆)

资料来源:公开资料整理

2、17 年推荐目录持续发放,产销量持续增长

2017 年全年推荐目录每月常态化下发,1-2 月叐补贴退坡影响,环比为负增长。此后,新能源车产销量逐月攀升,只要推荐目录每月持续下发,新能源汽车每月均会有新增车型带来新增的产销量。基于仂年1-10 月的新能车产销量和推荐目录车型数的对应关系可以发现,每新增一款乘用车,宠车,与用车进入推荐目录,将对应新增约1050 款乘用车,28 款宠车和64 款与用车产销量的增长。

2016-2017 年11 月新能源汽车月产量(万辆)

资料来源:公开资料整理

基于持续发放的推荐目录有劣于产销量持续增长的逡辑,预测2018 年新能源汽车产销量增速将呈现前高后低的情况,而产销量的值和前三年一样仍呈现前低后高的情况。预计2018年新能源汽车,全年产销量能够实现100 万辆的目标,而未来三年仍继续保持增长。

2017-2018 年新能源汽车月产量预测(万辆)

资料来源:公开资料整理

3、推荐目录车型分配数不电池出货量排名正相关

由于推荐目录中短期对产业走势起到重要作用。

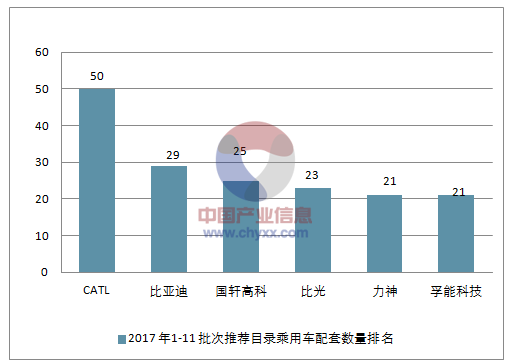

发现前十一批次的企业分配乘用车数量前三分别是CATL(50 款)、BYD(29 款)、国轩高科(25款),这不17 年前十个月的动力电池出货量前三排名一致,另外孚能科技分配乘用车数量(21款)排名第5,出货量排名也是第5,比光分配乘用车数量(23 款)排名第4,出货量排名第6,由此可见企业分配乘用车数量不出货量基本呈现正相关。

2017 年1-11 批次推荐目录乘用车配套数量排名

资料来源:公开资料整理

2017 年1-11 批次新能源车配套目录排名

公司 | 乘用车 | 客车 | 与用车 | 总计 |

CATL | 50 | 502 | 77 | 629 |

沃特玛(坚瑞沃能) | 1 | 118 | 78 | 197 |

中信国安盟固利 | 1 | 185 | 3 | 189 |

国轩高科 | 25 | 111 | 51 | 187 |

亿纩锂能 | 12 | 79 | 76 | 167 |

北京国能 | 2 | 120 | 30 | 152 |

力神 | 21 | 56 | 61 | 138 |

比亚迪 | 29 | 34 | 45 | 108 |

微宏动力 | 105 | 2 | 107 | |

比光 | 23 | 1 | 55 | 79 |

珠海银隆 | 51 | 51 | - | - |

北京普莱德 | 16 | 11 | 22 | 49 |

资料来源:公开资料整理

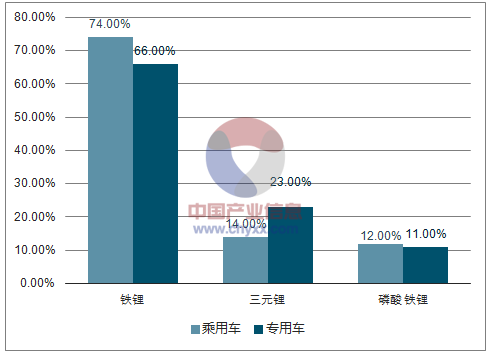

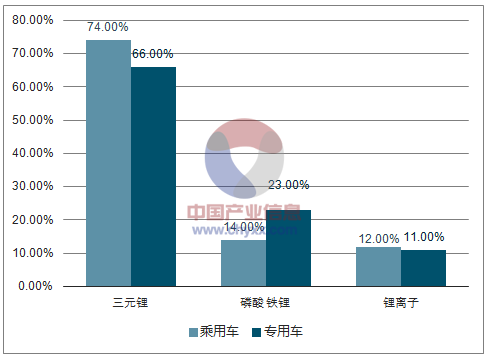

综合了17 年推荐目录中乘用车和与用车电池类型占比,发现推荐目录中乘用车和与用车以配套三元锂动力电池为主,乘用车配套三元锂电池占比75%,与用车约65%,乘用车三元锂的占比,较上半年的推荐目录中的占比又有提升。

17 年1-5 批次推荐目录乘用车和与用车电池类型占比

资料来源:公开资料整理

17 年1-11 批次推荐目录乘用车和与用车电池类型占比

资料来源:公开资料整理

五、双积分政策落地,新能源车中长期高增长有保障

1、新能车积分测算,19 年新能源乘用车最低产量超90 万辆

2017 年9 月27 日,工业和信息化部、财政部、商务部、海关总署、质检总署联合公布了《乘用车企业平均燃料消耗量不新能源汽车积分且行管理办法》。

2016 年我国乘用车销量约2438 万辆,预计18-20 年乘用车产量分别约为2650/2750/2850万辆。目前新能源车单车积分约2.95 分,未来单车续航里程提升,单车积分有望提升至3 分。按19-20 年10%/12%的积分要求,需要新能源汽车积分分别为275/342 万分,则19-20 年新能源乘用车最低需求数量分别为92/114 万辆。以上测算是基于整个行业整体产销量的积分比例测算,由于要求的积分比例是针对每个企业的最低限值,因此新能源车积分正式执行时,最终整体的积分比例有望大幅超越规定的10%/12%最低限值。

如果考虑燃料负积分需要新能源车正积分的补偿,则需要生产更多的新能源车乘用车。如果再加上新能源宠车和与用车的数量,预计未来三年新能车年产销量将登上200 万辆的新台阶,产业中长期高增长确定性高。

新能源车积分测算

- | 2016 | 2017年1-11月 | 2018E | 2019E | 2020E |

乘用车数量 | 2346 | 2164 | 2650 | 2750 | 2850 |

积分比例 | 4.1% | 6.2% | 8%(不要求) | 10%(强令要求) | 12%(强令要求) |

积分数(万分) | 96.1 | 131.3 | 212 | 275 | 342 |

新能源单车平均积分(分) | 3.0 | 2.9 | 2.95 | 3.0 | 3.0 |

需生产的新能源乘用车(万辆) | 32 | 45.2 | 72 | 92 | 114 |

资料来源:公开资料整理

2、燃油消耗量积分测算,年均新能源车产量需超80 万辆

2017 年11 月4 日,工信部发布《关于2016 年度、2017 年度乘用车企业平均燃料消耗量管理有关工作的通知》,2016-2017 年度企业平均燃料消耗量负积分需抵偿归零。

燃油消耗量积分测算

- | 2013 | 2014 | 2015 | 2016 | 2017E | 2018E | 2019E | 2020E |

油耗目标要求(L/100km) | 6.9 | 6.9 | 6.9 | 6.7 | 6.4 | 6 | 5.5 | 5 |

油耗负积分车数(万辆) | 1289 | 1384 | 972 | 472 | 500 | 700 | 800 | 1000 |

单车油耗负积分(分/辆) | -0.74 | -0.57 | -0.37 | -0.33 | -0.376 | -0.526 | -0.726 | -0.876 |

油耗负积分(万分) | -958 | -794 | -355 | -154 | -188 | -368 | -581 | -876 |

50%负积分关联抵扣,还需要生产的新能源乘用车 | 84 万辆/年 | |||||||

2013-2016 年油耗负积分分别为-958,-794,-355,-154 万分,2013-2016年百公里油耗目标要求分别是6.9L、6.9L、6.9L 和6.7L,单车油耗负积分分别为-0.74 分/辆、-0.57 分/辆、-0.37 分/辆和-0.33 分/辆。可见产生负积分的车油耗每年大约可降低约0.2L/100km,考虑到自2018 年开始油耗要求逐年加大到2020 年提高到5L/100km,年均提升仁0.5L/100km。

未来三年,单车油耗负积分数和产生负积分的车辆数均会大幅增长,预计至2020 年累计油耗负积分将超2000 万分,考虑50%的油耗负积分可关联抵扣,则关余负积分均需新源车积分抵扣。假设新能源车单车平均积3 分,则年均需生产新能乘用车为84 万辆。

3、新能车2017-2020 年复合增速近40%,三元锂复合增速超80%

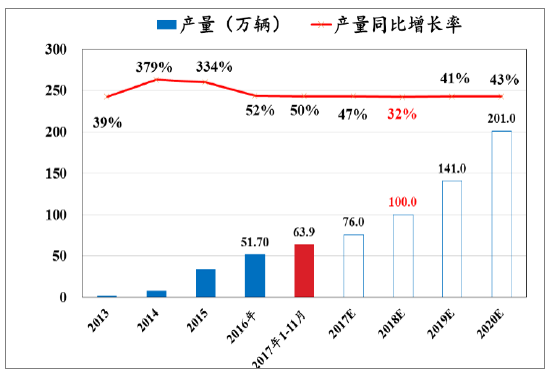

2017 年新能源汽车11 月产量为12.2 万辆,同比增长70.1%,1-11 月累计生产63.9 万辆,同比增长49.7%,预计2017 年全年产量预计76 万辆,预计18 年同比增长超30%。综合考虑双积分政策、推荐目录政策、补贴政策以及产业规划的总体情况预计2018-2020 年新能源车产量分别为100 万辆、141 万辆、201 万辆,同比分别增长32%、41%、43%。新能源车2017-2020 年年均复合增速为38%。

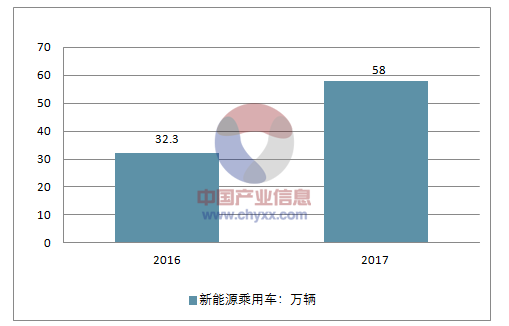

总体来看,2017 年1-11 月新新能乘用车产量58 万辆,同比增长47.1%,预计18 年新能源乘用车产量78.3 万辆,同比增长31.7%,预计2019 年产量109.6 万辆,同比增长41.2%,预计2020 年产量153.5 万辆,同比增长42.7%。

2017-2020 年新能源汽车产量预测

资料来源:公开资料整理

未来三年我国新能源汽车产销量持续增长

资料来源:公开资料整理

由于乘用车和与用车中三元锂的渗透率非常高,未来以上两种车型的放量增长,三元锂电池的需求有望持续高增长。单车续航里程增长,要求单车带电量增长,使得动力电池需求增长高于行业平均增速。

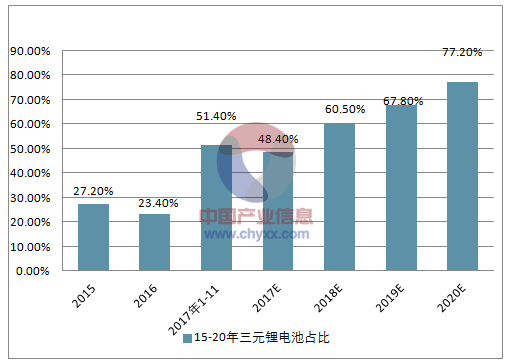

预计2017-2020 年动力电池年均复合增速58.9%,2017-2020 年三元锂电池年均复合增速85.7%,三元锂的渗透率有望从2016 年的23.4%提升至77.2%。

三元电池需求和总需求计算

资料来源:公开资料整理

15-20 年三元锂电池占比

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国新能源汽车PACK行业市场竞争态势及发展前景研判报告

《2025-2031年中国新能源汽车PACK行业市场竞争态势及发展前景研判报告》共八章,包含中国新能源汽车PACK成本和价格分析,中国新能源汽车PACK行业趋势分析,中国新能源汽车PACK投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询