一、聚酯产业链整体利润扩大

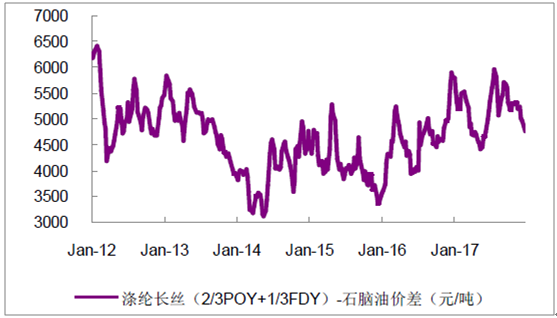

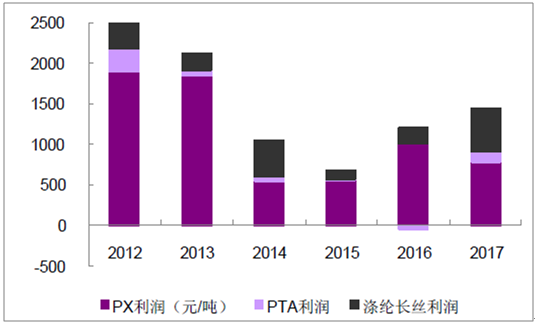

2017 年,聚酯产业链景气度大幅提升,产业链整体利润扩大。跟踪的涤纶长丝和石脑油价差同比2016 年扩大608 元/吨,能够粗略地表征聚酯产业链利润在2017 年显著改善。具体到PX-PTA-涤纶长丝三个环节,涤纶长丝POY 价差扩大336 元/吨,成为产业链中改善最显著的环节,PTA 价差扩大178 元/吨,行业扭亏;PX 价差缩小229 元/吨,边际恶化。

2017年聚酯产业链整体利润走势分析

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国不饱和聚酯树脂市场深度调查及发展趋势研究报告》

产业链利润分布:涤纶长丝利润占比显著扩大

资料来源:公开资料整理

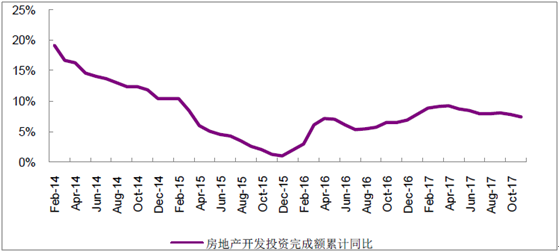

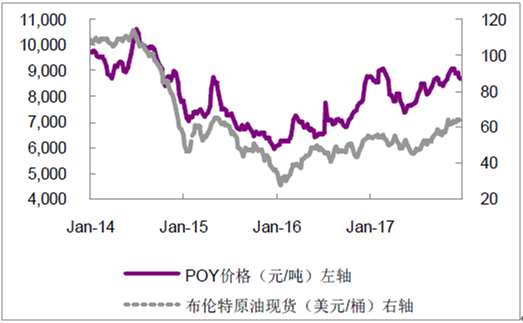

主要是以下三个原因,促成了产业链利润的改善。1)上一轮产能扩张周期在2015 年终结,2016-2017 年聚酯和PTA 环节的供需结构不断改善;2)2017 年下游需求有所回暖;3)原油价格推动化工品价格上涨,叠加全社会补库存周期。

房地产市场回暖

资料来源:公开资料整理

油价推动化纤价格上涨

资料来源:公开资料整理

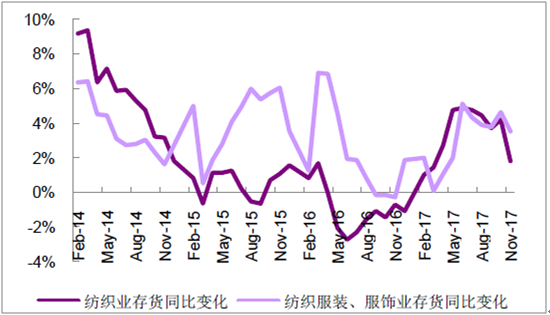

纺织业补库存

资料来源:公开资料整理

二、2017 年聚酯环节景气度大幅提升

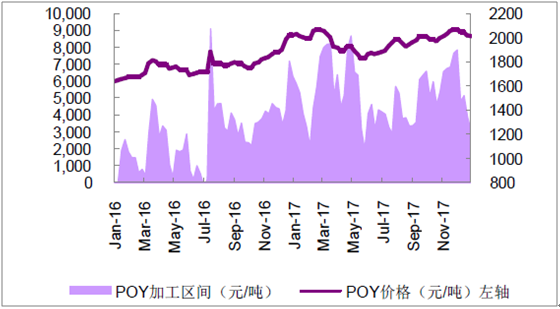

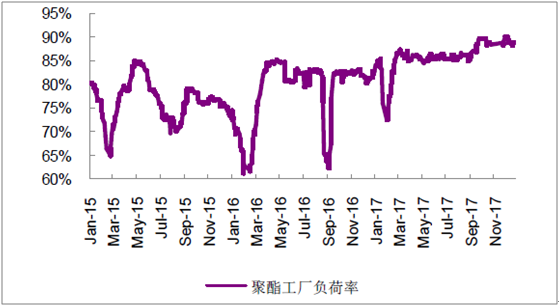

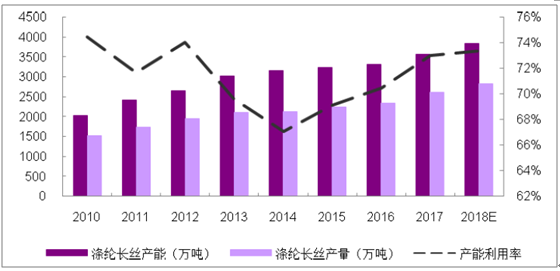

2017 年,聚酯环节的景气度大幅提升。以涤纶长丝为例,POY 加工区间同比扩大336 元/吨,FDY 加工区间同比扩大165 元/吨,考虑油价全年上涨10 美元/桶,库存升值后,涤纶长丝环节对企业实际产生的利润更高。聚酯环节的开工率全年大幅攀升,到近5 年最高水平。但同时聚酯的需求表现非常旺盛,在产量增速达到11.7%的前提下,库存保持在相对低位。

2017年POY加工区间同比扩大336元/吨

资料来源:公开资料整理

2017年FDY加工区间同比扩大165元/吨

资料来源:公开资料整理

聚酯工厂负荷率不断攀升

资料来源:公开资料整理

涤纶长丝下游的库存保持在历史较低水平

资料来源:公开资料整理

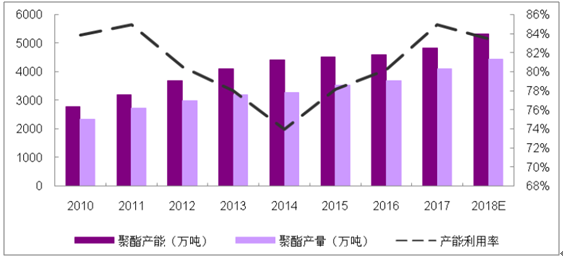

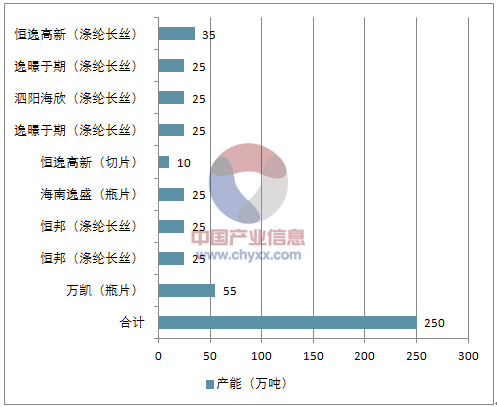

2017 年,不考虑老装置复产,聚酯新增产能250 万吨,其中涤纶长丝160 万吨,聚酯新增产能增速5.5%,远低于需求增速;如果考虑老装置复产,新增的产能在450 万吨左右,产能增速接近10%,略低于2017 年需求增速。2018 年,根据现有的规划,聚酯新增的产能在480 万吨左右,增速10%;考虑到2018 年社会补库存需求较2017 年减弱,预计聚酯需求增速在8%左右,略低于产能增速,聚酯边际上面临小幅恶化的局面。但涤纶长丝方面,预计新增的产能在270 万吨左右,增速约为8%,与需求增速匹配,预计景气度能维持。

2017年聚酯景气度大幅提升,2018年有小幅回调压力

资料来源:公开资料整理

涤纶长丝行业景气度仍可以维持

资料来源:公开资料整理

2017年聚酯新增产能

资料来源:公开资料整理

三、PTA景气度分析

PTA 行业经历了近5 年的低迷,终于在2017 年三季度迎来景气。2017 年前三季度,国内PTA 有效产能3699 万吨,产量约3550 万吨,实际开工率在90%以上,供需偏紧,库存下滑,三季度后PTA 价差一度扩大到1000 元/吨。

2017年三季度起,PTA供应紧张

资料来源:公开资料整理

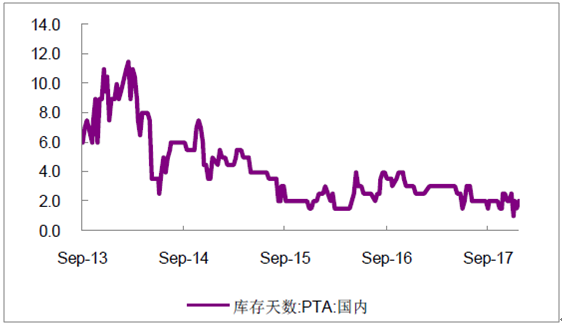

PTA库存处于历史低位

资料来源:公开资料整理

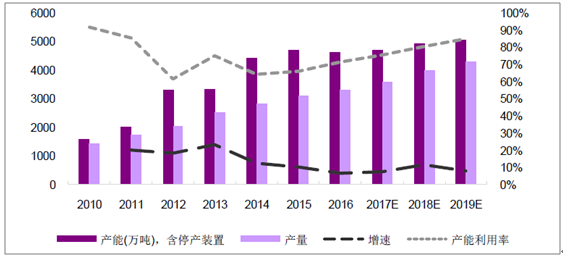

到2018年初,增加桐昆新增的220万吨新装置后,行业产能到4924万吨,其中复产装置590万吨(华彬140+翔鹭450),考虑每年的新增需求和废瓶片“禁令”的增量,预计2018年需求在4000万吨以上,理论上行业开工率仍在81%以上(且复产装置还有不确定性开工率更高)。PTA行业到2019年底前无大的新增产能(除宁夏宝塔石化120万吨),到2019年开工率有望回到90%以上。PTA价差有望得到不断扩大。

PTA景气度有望持续到2019年

资料来源:公开资料整理

值得注意的是,PTA 前5 家的市占率已高达65%,行业集中度相比下游聚酯更为集中,在2018-2019 年聚酯边际改善较难,PX 产能逐渐宽松的格局下,PTA 有望成为产业链上价差最容易扩大的一环。

2017年后PTA新增产能(万吨)

资料来源:公开资料整理

四、2019 年PX迎来产能冲击

2017 年,受石脑油价格大幅上涨和PTA 新增产能较少影响,PX-石脑油价差大幅收窄43 美元/吨。即使如此,配套炼化一体化的PX 和中金石化燃料油路线的装置,仍然拥有可观的利润水平。

2017年PX价差收窄

资料来源:公开资料整理

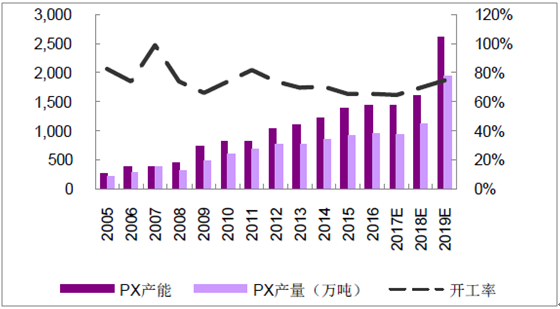

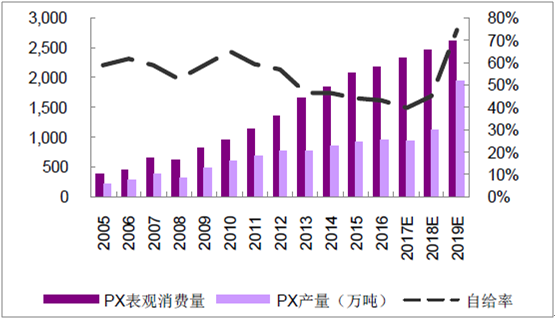

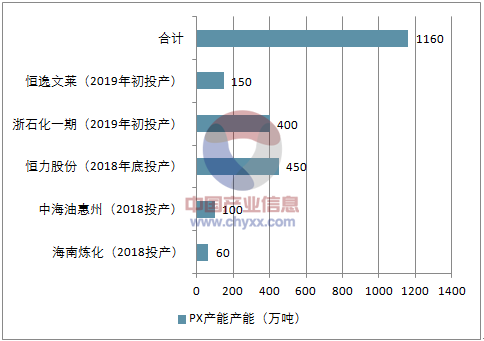

2015-2017 年期间,国内PX 产能扩张几乎停滞。但2018 年底-2019 年期间,PX 将迎来一波扩产高峰,比较确定的能在2019 年投产的产能约1160 万吨。但即便如此,考虑到每年的新增需求,预计到2019 年仍有600 万吨以上的PX 需要进口。预计到2019 年,PX 价差将继续缩小,日韩部分高成本装置面临淘汰,国内的大型炼化一体化项目的芳烃盈利能力尚可。

2019年PX产能投产高峰

资料来源:公开资料整理

预计到2019年仍有600万吨以上需要进口

资料来源:公开资料整理

国内未来2年将投产PX产能

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国生物降解聚酯行业市场全景评估及发展趋势研究报告

《2022-2028年中国生物降解聚酯行业市场全景评估及发展趋势研究报告》共十二章,包含生物降解聚酯行业重点企业发展调研,生物降解聚酯行业风险及对策,生物降解聚酯行业发展及竞争策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国聚酯原料行业现状分析:产销率94.68%[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)