一、今冬北京空气质量明显改善,“2+26”治理需求旺盛

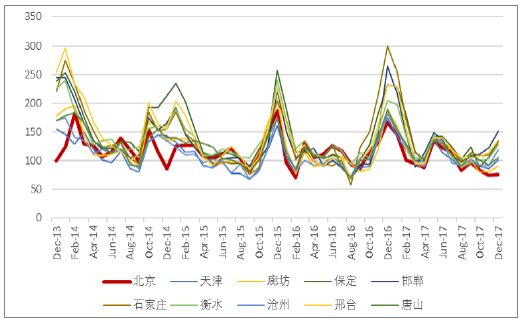

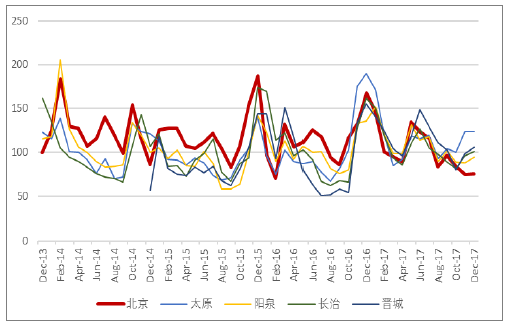

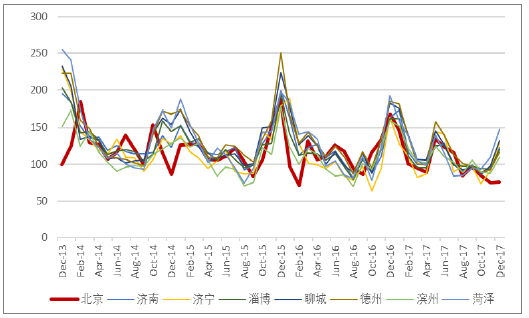

“大气十条”发布以来,北京空气质量取得了明显的改善。2017年“煤改气”的推进显著降低了京津冀地区冬季AQI指数。观察“2+26”市2014年以来的空气污染情况可以发现,大部分地区空气质量均有明显改善,2017年AQI指数相比以往年份均出现明显下降。但对比北京地区的AQI水平,其他城市仍有改善空间,尤其是山东、河南地区,AQI水平仍较高,未来的下降空间仍比较大

京津冀10市AQI对比

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国环保服务行业竞争现状及投资前景分析报告》

北京与山西4市AQI对比

资料来源:公开资料整理

北京与山东7市AQI对比

资料来源:公开资料整理

北京与河南7市AQI对比

资料来源:公开资料整理

2017年北京市PM2.5年均浓度58微克/立方米,完成国务院“大气十条”目标。2017年12月,北京空气质量“良”以上天数达到了2013年12月以来最高的27天,体现出良好的治理效果。

但仍要看到,2017年北京市NO2、PM10、PM2.5浓度仍然分别超过国家标准15%、20%、66%,治污工作任重道远。为巩固治理成果,进一步改善空气质量,大气污染防治工作将持续受到高度重视,“2+26”城市则为重中之重。

二、史上最严监管启动,钢铁、水泥行业治污压力空前

“环保督查+排污许可制+环保税”搭建了史上最严环保监管体系。2018年1月1日,环保税法开始实施,叠加排污许可制度的稳步推进,一套层级高、执法严、监控有效的环保长效监管体系被建立实施。11月,环保部六大“督察局”成立,设“承担中央环保督察有关工作”职能,由国家环保督察办归口管理;环保部部长李干杰在十九大记者招待会上也表示,已为开展第于轮工作做好了准备。中央环保督查将常态化,环保监管力度不减。

2017年6月,环保部发布《关于征求<钢铁烧结、球团工业大气污染物排放标准>等20项国家污染物排放标准修改单(征求意见稿)意见的函》,对20个行业的污染物排放限值进行了修改,对钢铁、玻璃、陶瓷、砖瓦4个行业提出特别排放限值要求,并对所有涉及行业无组织排放提出控制要求。

2017年7月,《固定污染源排污许可分类管理名录(2017年版)》发布,确定了各行业排污许可证发放进度的时限,其中,钢铁、玻璃、水泥、陶瓷等十几个行业的排污许可要求在2018年前核发完毕。

观察上述两个文件,可以发现,两部文件都对钢铁、玻璃、水泥、陶瓷的废气排放进行了重点关注。非电工业领域污染物排放迎来了前所未有的高压。

三、重点非电行业盈利状况改善,为环保投资奠定基础

重点工业行业盈利状况改善

在“供给侧改革”的推进下,钢铁、水泥、玻璃等行业产能大幅缩减,产品价格呈上涨趋势,企业盈利、现金流均得到有效改善。

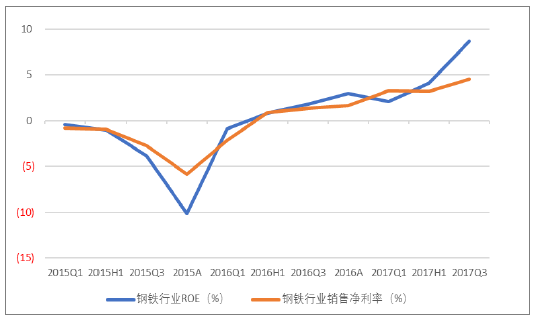

2016年以来,国内钢材综合价格指数(CSPI)开始回升,截止12月22日,该指数报收124.69,相比2016年初的58.12增长115%。从上市公司的财务指标来看,2016年以来,上市钢企ROE、销售净利率稳步提高,2017年中期之后,增速加快。钢铁行业盈利状况明显好转。

2016年以来,钢材价格大幅上涨

资料来源:公开资料整理

钢铁行业上市公司ROE、销售净利率明显好转

资料来源:公开资料整理

在钢铁行业盈利水平回升的同时,玻璃、水泥行业的盈利水平也出现了不同程度的提升。

玻璃制造行业ROE、销售净利率水平回升

资料来源:公开资料整理

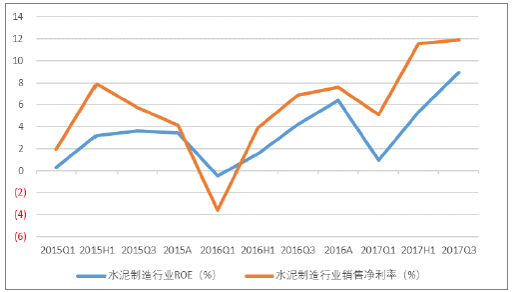

水泥行业ROE、销售净利率水平明显提升

资料来源:公开资料整理

钢铁、玻璃、水泥均为周期行业。从供需的角度上来看,供给侧改革要坚守成果叠加环保因素,周期板块供给在中期维度难以释放。2018年房地产、制造业补库存需求旺盛。多数周期品仍将维持2017年供不应求的供需格局。商品价格在2018年将维持稳定,周期板块的业绩较2017 年将更为平稳,很难出现大涨大跌的情况。

陶瓷行业面临原材料价格上涨,出口需求下降的困境,虽然在环保整改下产能显著减少,整体来看行业依然未走出困境,短期内盈利水平并不可观。

工业企业盈利水平回升为工业污染治理投资奠定了基础,钢铁、玻璃、水泥行业高盈利水平的可持续为非电大气污染治理市场的释放创造了前提。

四、非电大气治理市场空间超千亿

环保部2017年6月发布《关于征求<钢铁烧结、球团工业大气污染物排放标准>等20项国家污染物排放标准修改单(征求意见稿)意见的函》,对钢铁、平板玻璃、陶瓷、砖瓦、水泥、锅炉等行业大气污染物排放进行更严格的控制。

对涉及到的主要污染行业排放标准历程进行了汇总。相比火电行业,其他行业排放标准出台较晚,修订较少。目前除陶瓷、钢铁行业外,各非电行业SO2、NOx、颗粒物最新排放标准仍未达到火电行业2011年的限制水平,存在较大的提标空间。

根据环保部2017年6月发布的《关于征求<钢铁烧结、球团工业大气污染物排放标准>等20项国家污染物排放标准修改单(征求意见稿)意见的函》,钢铁、平板玻璃、陶瓷、砖瓦行业增加特别排放限值并对无组织排放进行控制,水泥、锅炉等行业未新增特别排放限值,仅对无组织排放进行控制。

根据测算,结果显示钢铁行业的市场空间远大于其他行业。即使按照较为节省投资的技术路线,钢铁行业大气污染治理的市场空间也将接近500亿元。紧随其后的是砖瓦和陶瓷行业,市场空间均超过100亿元。

水泥和锅炉行业目前只新增了对无组织排放的控制要求,短期内治污成本较低,市场空间并不会充分释放。但是考虑到水泥和锅炉行业目前排放标准较低,较其他行业仍有相当大的提标改造空间,同时行业规模也相对较大,未来控制标准趋严之后,所需大气污染治理投资将得到大幅提升。

按照钢铁行业按照“电除尘+活性炭协同治理工艺”技术路线进行改造计算,本轮主要非电行业提标带来的市场需求将达到731亿元。考虑到控制无组织排放带来的治理需求,市场空间将超千亿。其中,钢铁行业改造将占据超过

五、钢铁行业大气污染重点治理

钢铁行业是当前非电大气污染治理的重点,玻璃、水泥行业治理需求或随后释放。

A、钢铁行业废气排放占比高于其他非电行业,政策导向清晰,治污压力最大

对各重点非电行业的污染物排放水平进行了统计,从排放占比来看,2015年,钢铁行业于氧化硫、氮氧化物、颗粒物排放量分别占工业废气排放总量的12.4%、9.6%和32.2%。除氮氧化物外,其它两项主要污染物排放量占比均远高于其他主要非电行业,是名副其实的工业废气排放大户。其他重点非电行业中,水泥行业的工业废气排放量也比较高。

重点非电行业废气排放量占全国工业废气排放比例

资料来源:公开资料整理

从污染物排放标准的修改意见、排污许可证的发放进度来看,钢铁、玻璃、陶瓷、水泥行业是当前政策关注的重点。考虑到污染物排放比例,钢铁行业无疑是当前废气治理压力最大的非电行业。

B、治污压力较大的行业中,钢铁、玻璃、水泥行业盈利状况较好

相比陶瓷、砖瓦行业,钢铁、玻璃、水泥等周期行业盈利能力出现明显好转,且预计明年有望保持在较高水平。钢铁、玻璃、水泥等行业更有财力进行环保投资,改造进程将更为顺利。

C、钢铁行业废气治理需求将率先释放

综上,钢铁将成为非电领域环保需求最先释放的行业,也是空间最大的行业。紧随其后的是玻璃和水泥行业,但水泥行业目前以控制无组织排放为主,改造力度有待进一步观察。陶瓷行业由于盈利能力未见明显改善,短期内改造推进难度较大。

环保督查目前以关停为主,短期内并未带来环保投资需求显著增长,但长期来看,新建和现存企业必将经历环保设施改造这一环。非电领域大气污染治理需求爆发是确定性事件,但考虑到环保督查带来的时滞,企业订单很可能在三季度以后出现大幅增长。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工业环保行业市场发展态势及投资前景研判报告

《2026-2032年中国工业环保行业市场发展态势及投资前景研判报告》共九章,包含2021-2025年国内工业固废综合利用行业分析,中国工业环保产业重点企业发展状况分析,2026-2032年国内工业环保产业发展趋势及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询