一、2017年环保行业估值回落,整体表现欠佳

(一)、环保行业行情表现欠佳

2017年环保板块下跌3.89%,跑输沪深300(+20.60%)。4月初,受雄安概念影响,环保板块大幅上涨,5月之后逐渐回调,接近年初水平。7月后,受创业板整体波动影响,板块出现大幅下跌,并于7月底企稳。10月份,受“十九大”环保政策预期的影响,板块又出现了一次上涨行情,但随后又出现回落。由此可见,2017年环保板块受主题催化的影响较大,但持续性不强,表现弱于沪深300,强于创业板。

环保板块2017年行情回顾

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国环保服务行业竞争现状及投资前景分析报告》

(二)、环保行业估值回落,处历史低点

2017年12月以后,环保各子行业估值水平均回落至历史地位,除节能板块外,其他板块估值均低于40,水务板块估值接近20倍。

截至2017年12月22日,环保板块市盈率31.95倍,高于沪深300的13.99倍,低于创业板指的45.07倍,相对沪深300的市盈率已经回落到近五年的低位。

各子行业估值均回归

资料来源:公开资料整理

环保板块相对沪深300估值处历史低位

资料来源:公开资料整理

(三)、环保行业整体业绩稳健增长

环保板块业绩保持了高速稳健的增长。从重点关注的39家环保公司来看,近三年营收增长率都保持了20%以上。2017年Q3,环保板块实现营收合计734.08亿元,同比增长25.27%;归母净利润合计95.07亿元,同比增长23.26%。

环保公司归母净利润分布情况

资料来源:公开资料整理

(四)、四大因素抑制行情表现

回顾2017年,环保板块的业绩尽管保持了高速增长,但除了短暂的主题行情以外,表现不尽人意。主要有以下四个原因:

1、2017年市场投资策略更偏好市值较大的蓝筹股。截止2017年12月22日,中证100、中证200、中证500和中证1000平均市值为2449、484、165和86亿元,17年的涨幅分别为29.25%、14.08%、-2.74%和-15.26%。由此可见,市值更大的板块获得了更大的涨幅。然而,环保板块的整体市值偏小,66%的公司市值都小于100亿,相对来说受市场的关注度也较低。

市值越大,今年涨幅越高

资料来源:公开资料整理

环保板块企业市值分布

资料来源:公开资料整理

2、环保督查对环保企业的影响不及预期。环保督查目前对行业的影响主要停留在“关停”层面,对上市公司的订单影响还比较有限,业绩上并没有因为环保督查的推进而立即释放。

3、“国进民退”下对民营环保企业的忧虑。随着生态建设的地位提升及PPP模式的迅猛发展,越来越多的央企跨界进入环保行业。因为央企普遍具有资金、政府关系等方面的优势,对民营环保企业具有一定的冲击。

4、PPP浪潮下环保订单偏向工程基建类,估值中枢有下行的压力。截止2017年12月22日,环保板块市盈率为31.95,远高于SW建筑装饰(15.85),环保板块估值有向建筑行业靠拢的压力。

环保板块与SW建筑装饰板块估值比较

资料来源:公开资料整理

二、展望2018年:“效果化”进程加速,配置价值提升

(一)、生态环保建设地位显著提升

“十九大”:“美丽”一词加入社会主义现代化奋斗目标,“增强绿水青山就是金山银山的意识”写入了党章。

中国共产党第十九次全国代表大会于2017年10月18日至10月24日在北京召开。习近平同志在十九大报告中指出,加快生态文明体制改革,建设美丽中国,明确提出“为把我国建设成为富强民主文明和谐美丽的社会主义现代化强国而奋斗”。社会主义现代化奋斗目标中增加了“美丽”一词,“五位一体”总体布局与现代化建设目标有了更好的对接。10月24日,中国共产党第十九次全国代表大会审议并一致通过十八届中央委员会提出的《中国共产党章程(修正案)》。其中将“增强绿水青山就是金山银山的意识”写入了党章,生态文明被提升为中华民族永续发展的千年大计。

中央经济工作会议:污染防治被列为三大攻坚战之一。

12月18日至20日召开的中央经济工作会议,将污染防治列为三大攻坚战之一。会议强调:打好污染防治攻坚战,要使主要污染物排放总量大幅减少,

生态环境质量总体改善,重点是打赢蓝天保卫战,调整产业结构,淘汰落后产能,调整能源结构,加大节能力度和考核,调整运输结构。加快推进生态文明建设。引导国企、民企、外企、集体、个人、社会组织等各方面资金投入,培育一批专门从事生态保护修复的专业化企业。

从中央经济工作会议的表述上来看,经济总体目标从“三去一降一补”逐渐转向了三大攻坚战(防风险、精准扶贫、污染防治),未来三大攻坚战将成为经济发展的重点。而污染防治作为三大攻坚战之一,将生态环保建设的地位推向了一个新的高度。

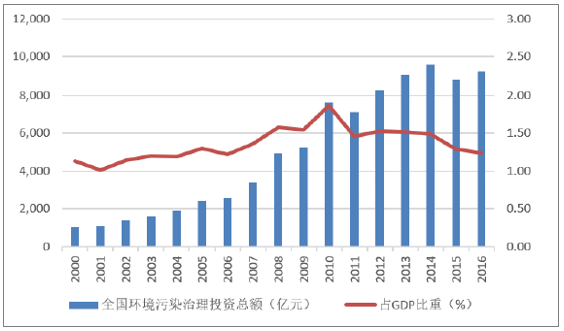

(二)我国环保投资规模仍待提高

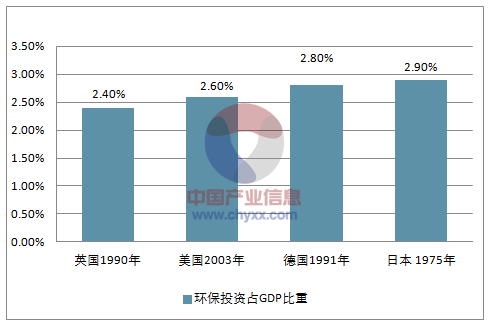

根据发达国家环保产业的发展经验,国家环保投入一般占GDP比重高于2%,达到3%才能使环境质量得到明显改善,在投资高峰时期占比更高,且投资高峰一般可持续10年以上。

我国环保投资规模还亟待提高。近十几年,我国环保投资占GDP比重始终在2%以下,长时间处于在1.5%以下,与发达国家的差距较大。我国2016年环保投资占GDP比重仅1.24%,想要实现环境质量得到明显改善,我国的环保投资规模还远远不够。

典型发达国家环保投资占GDP比重

资料来源:公开资料整理

我国环保投资占GDP比重

资料来源:公开资料整理

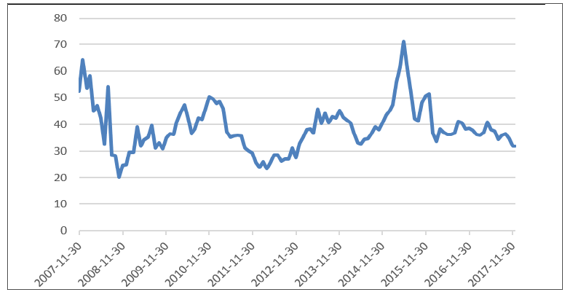

环保板块近十年估值情况

资料来源:公开资料整理

(三)2018年环保行业展望:基本面向好,投资价值凸显

展望2018年,环保行业迎来了注重治理“效果”的黄金发展阶段。一方面,生态文明建设地位显著提高,环境治理的投资规模仍待加强;另一方面,环保督查进入常态化,排污许可证制度稳步推进,环保税法将正式实施,行业监管日趋完善、严格。同时,PPP模式作为环保投资的重要手段规范化进程加速,将由数量向质量提升。

2018年是环保行业“效果化”进程加速的一年,随着政策的不断推进,行业有望迎来高速、健康发展。与此同时,影响行业估值表现的风险因素有望逐渐改善(市场偏好有望向中小市值转变;环保督查影响有望落地;民营资本有望在PPP中发挥更重要的作用;板块估值已经回落到历史低位),投资价值凸显。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国环保行业市场全景评估及发展策略分析报告

《2026-2032年中国环保行业市场全景评估及发展策略分析报告》共十五章,包含环保产业重点招商目标企业分析,环保产业投融资及BOT模式分析,2026-2032年中国环保产业前景趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国环保行业政策、产业链、投资规模、营业收入、竞争格局及发展趋势研判:产业规模不断扩大,行业进入存量优化的转型的时期[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)