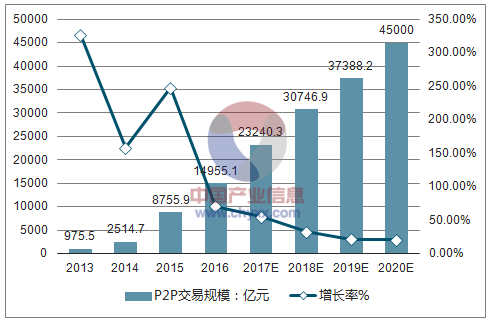

2010年以来,受宏观经济下行影响,传统信贷的收紧为网络借贷发挥长尾优势创造了机遇。个体网络借贷凭借着门槛低、收益高、操作方便、灵活度强等优势迅速在互联网金融市场占据一席之地,成为普惠金融的重要组成部分。尽管早期频发的负面消息让整个行业经历了不短的阵痛期,但不容忽视的庞大网贷需求依旧推动P2P行业整体成交规模逐年增长,2016年P2P交易规模达14955.1亿。

另一方面,P2P行业交易规模增速由2013年的326.7%下降至2016年的70.8%,预计未来会维持在年均24.6%的复合增长速度。增速降低的原因主要有于:一是,随监管政策的落地,资金池、期限错配等隐患模式被禁止,大量不合规平台被淘汰,时涨时落的投资者信心逐渐稳定,行业整体由野蛮生长进入健康发展节奏;于是,传统金融机构对线上借贷业务的跃跃欲试,以及以电商消费金融为代表的其他网贷形式的壮大,在一定程度上延缓了P2P增速。

2013-2020年中国P2P行业交易规模

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国P2P借贷市场供需预测及投资战略研究报告》

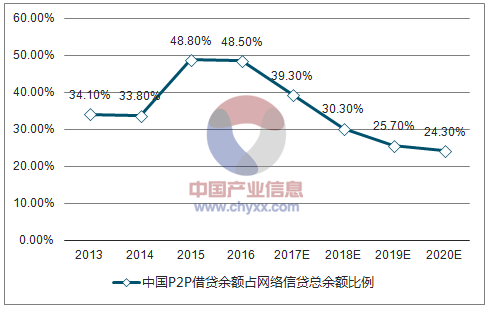

2013-2020年中国P2P借贷余额占网络信贷总余额比例情况

资料来源:公开资料整理

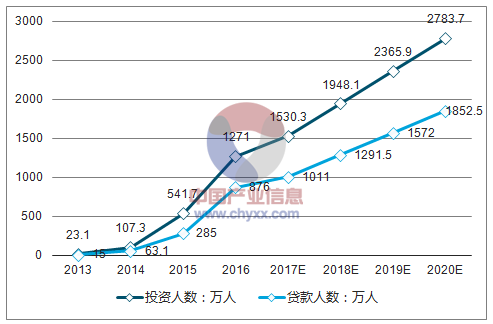

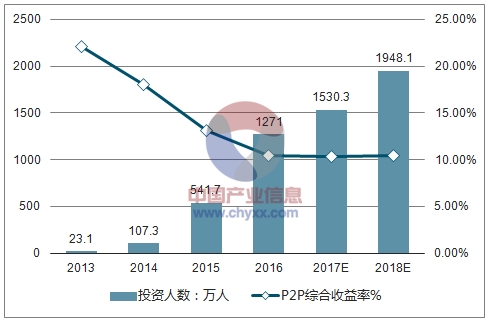

2016年,中国P2P投资用户规模为1271.0万人,借款用户规模为876.0万人,预计未来会继续保持增长趋势。与此同时,自2013年至今,中国P2P投资用户规模始终大于借款用户规模,这与中国P2P的人均借款金额高于人均投资金额有关,在略强的借款需求下,必然会产生借款人和投资人之间一对多或多对多的局面。

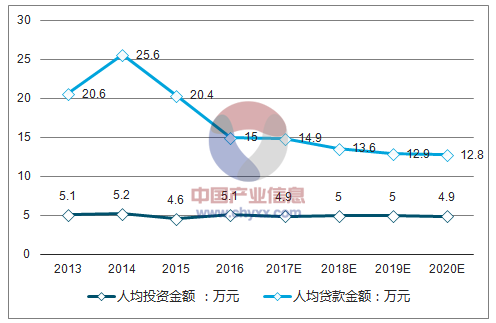

此外,自2016年开始,P2P的人均借款金额跌破20万,究其原因为2016年出台的《网络借贷信息中介机构业务活动管理暂行办法》中规定同一自然人在同一网络借贷信息中介机构平台的借款余额上限不超过人民币20万元,这是对借款人的金额约束;从P2P平台角度来看,借款限额变相取消了大额标的,这使得部分P2P平台将自身业务向消费金融领域转型,消费金融具备小额高频的特征,这在某一程度上拉低了人均借款额。

2013-2020年中国P2P投融资人数

资料来源:公开资料整理

2013-2020年中国P2P人均投融资金额

资料来源:公开资料整理

P2P行业的综合收益率由2013年的22.1%逐年跌至2016年的10.5%。原因有于:一是,获客和合规等成本的攀升压缩了P2P平台的利润空间,其中原先用高息吸引资金端、采用烧钱模式营销推广的平台如今更是面临着巨大的降息压力;于是,经政策监管筛选后的合规P2P平台数量有所减少,靠高息吸金的劣质平台被淘汰,行业集中度进一步提升,行业利息收益回落至正常区间。然而,降息背景下投资用户非但没有流失反而呈数量递增趋势。一方面,平台们利用降息的契机提升自身的运营能力和抗风险能力,创造一个更为安全可靠的投融资环境,增加投资者信心;另一方面,降息后高收益偏好型的投机者被过滤,平台获得高稳定性的优质客户群。

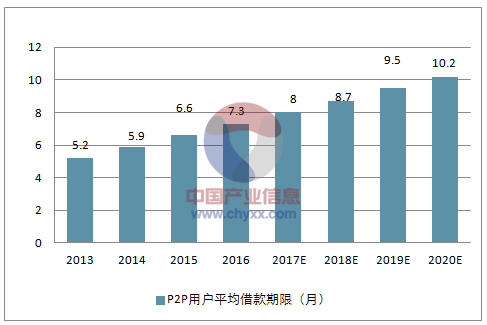

P2P用户的平均借款期限自2013年呈增长趋势,这是因为监管的明朗过滤掉了许多“捞一票就跑”的短期诈骗平台,同时P2P综合利率的降低意味着融资成本的减少,在某一程度拉动了中长期资金需求。

2013-2018年P2P收益率和投资人数对比图

资料来源:公开资料整理

2013-2020年中国P2P用户平均借款期限(月)

资料来源:公开资料整理

P2P监管打响了中国网络借贷市场的监管头炮。纵观中国P2P网贷市场,国家政策分别对P2P运营资质以及业务操作等方面予以明确规定,限定了P2P平台的发展轨迹,让借贷业务的开展有法可依。然而在P2P风控这一环节,对于数据的使用和管理仍然缺乏明确的法律约束,信息泄露与多次转卖等的象时有发生,用户的隐私权益无法得到保障,这为数据市场的健康发展埋下隐患。对此,未来监管可能会从数据确权、数据使用规范等角度切入。明确数据信息的归属及可交易性;利用金融科技有效打击数据非法流通问题,对交易数据进行实时追踪;在用户授权方面对数据提供商予以严格要求。

受现金贷监管的影响,作为现金贷主要资金来源的P2P公司,其资金出口收窄。这种资产端的受限会促使部分P2P公司主动寻求信贷资源,该转变的可实现路径之一便是与第三方支付公司开展合作,依托支付公司的丰富场景快速实现信贷与消费的对接。可实现路径之于为P2P公司与场景方开展直接合作、自主搭建场景,当下一些发展消费金融业务的P2P公司便是该种操作方法,但相较前者更为费时费资。预计未来,第三方支付公司在P2P业务中的角色,将会由原先的支付通道向前端业务发展,其在网贷行业的存在感愈强。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国P2P网贷行业市场运营态势及发展前景预测报告

《2022-2028年中国P2P网贷行业市场运营态势及发展前景预测报告》共十四章,包含2022-2028年P2P网贷行业投资方向与风险分析,2021-2027年P2P网贷行业发展环境与渠道分析,2022-2028年P2P网贷行业市场策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国P2P网络借贷行业平台数量、行业转型优势及挑战的难点分析:监管政策不断从严[图]](http://img.chyxx.com/2021/01/20210101100348.png?x-oss-process=style/w320)

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)