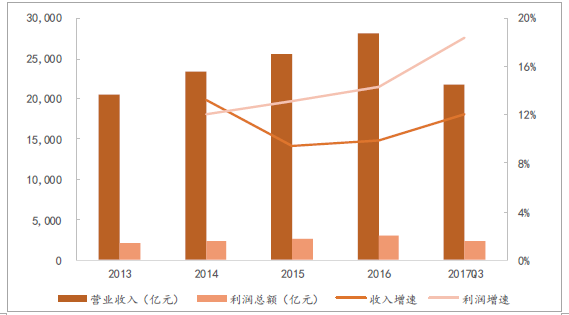

2014年开始医药工业收入增速明显放缓,主要是因为医保支出控制,今年医药工业增速的上升很大程度是两票制后低开转高开因素的影响。2012年之前医药工业收入约GDP增速的2.5倍,到最近5年约为GDP增速的1.5倍。行业估值相对沪深300的溢价从300%以上一路走低到目前的150%左右,估值溢价率可能长期处于低位,所以重个股轻行业增速变化,结构上关注刚性需求,回避辅助类用药偏大的公司和细分领域。

过去五年医药工业收入与利润增速

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国医药工业产业深度调研及投资前景评估报告》

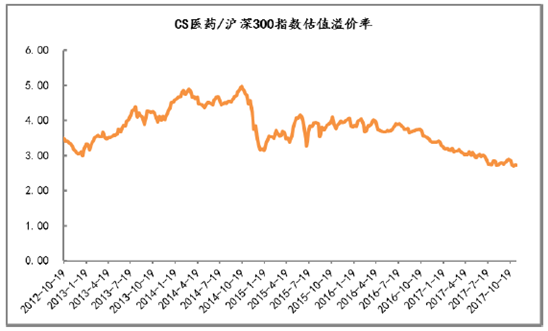

过去五年医药行业估值/沪深300估值

资料来源:公开资料整理

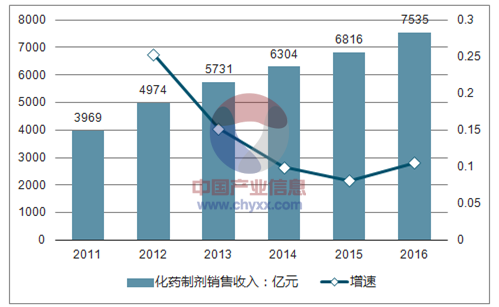

化学制剂领域将企稳回升

从细分领域看,化药制剂板块经历2013年增速大幅下降后,逐渐趋于平稳,大部分化学制剂属于刚性用药范畴,未来细分领域将保持较平稳中高速增长,主要驱动力来至于大量新药纳入医保。

化药制剂销售收入及行业增速

资料来源:公开资料整理

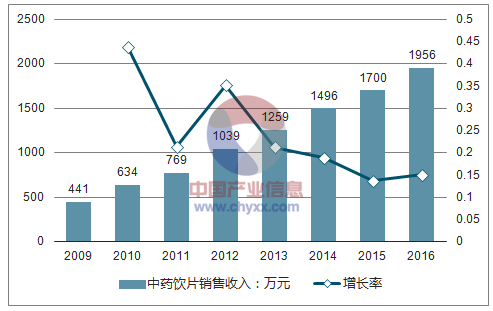

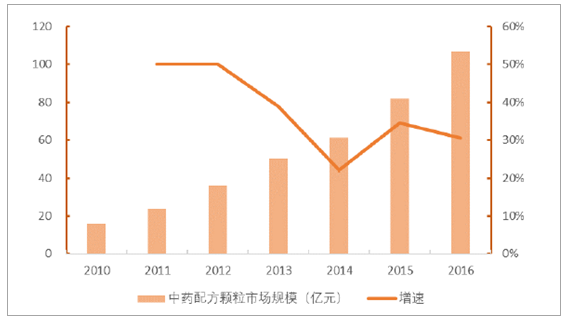

中药饮片是中药的未来

中药饮片板块在经历高速增长阶段增速有所下降,但是由于中药饮片不取消药品加成、不进入药占比、不纳入药品集中采购目录,将更受医院终端青睐。中药配方颗粒作为中药饮片中的板块,受益于国家政策支持,近年一直保持较高速度增长,待国家试点放开,行业增速将进一步增长。

中药饮片总产值及行业增速

资料来源:公开资料整理

中药配方颗粒市场规模及行业增速

资料来源:公开资料整理

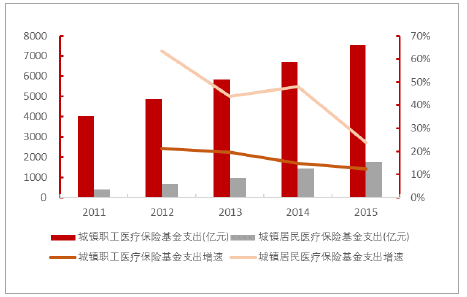

医保支出增速下降到10%左右,与医药工业增速基本持平

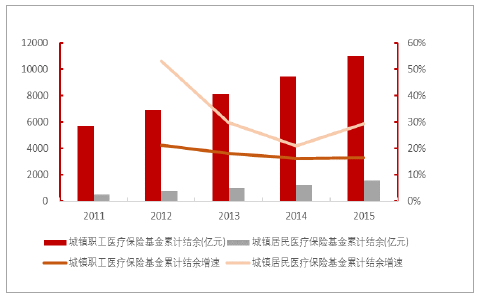

医保支出是医药需求端的决定性影响因素,医保支出“以收定支、收支平衡、略有结余”的原则,医保近年来医保支出增速下降。医保基金中占大头的城市职工医疗保险基金支出增速2015年仅有10%左右,其结余增速也趋于稳定,所以在保持医保结余增速稳定的情况下,医保控费压力将逐渐增大。

近五年医保支出情况

资料来源:公开资料整理

近五年医保结余情况

资料来源:公开资料整理

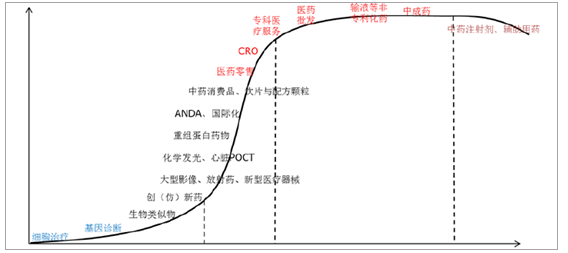

虽整体增速变缓,但卫生总费用占GDP6%以上的比重、并且每年稳步上升,10%左右的行业增速仍然较其他大行业是最快的,所以医药行业内部分化也很明显。总体来说,成熟领域看龙头、爬坡领域看成长、早期领域看交易。我们大致按照行业发展的程度分为导入期、成长期、成熟期和衰退期等,我们认为服务型公司如专科医疗服务、医药批发、CRO、化学制药和中成药等领域属于成熟型行业,这个领域要买绝对龙头,给予龙头高估值溢价,从而资本推动行业更快的兼并整合;而基因诊断和细胞治疗和很多超高估值的新药公司等还处于导入期,这个领域应该随着市场情绪做右侧交易;其他大部分细分领域如生物药等处于成长期,PEG的估值方式更合理,这里没有绝对的龙头。

医药行业子领域生命周期

资料来源:公开资料整理

中药处方药估值走低,化药创新药估值走高,处方合理化

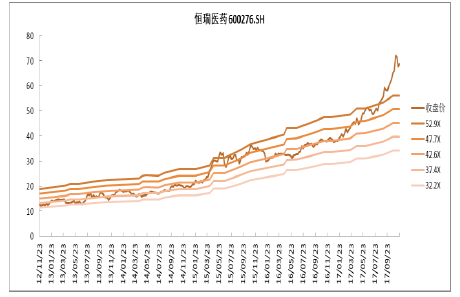

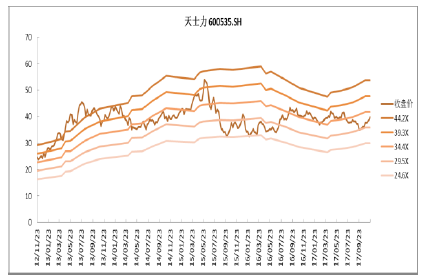

真正的医保控费始于2014年,主要是开始对各家医院医保总支出的限制;中药独家品种、辅助用药等开始受到真正限制。中成药行业增速从2012年的20%以上预计下滑到2017年的约6-7%(扣除高开因素),并长期处于低位;而化学药需求总体稳定上升,未来受到创新因素和供给侧改革(一致性评价)等龙头公司利润有保障、估值将保持较高位置。例如,恒瑞是化药代表的龙头,估值中枢从2014年开始逐步上移,而现代中药龙头的天士力估值下移。

恒瑞医药TTM-PE估值中枢上移

资料来源:公开资料整理

天士力TTM-PE估值中枢下移

资料来源:公开资料整理

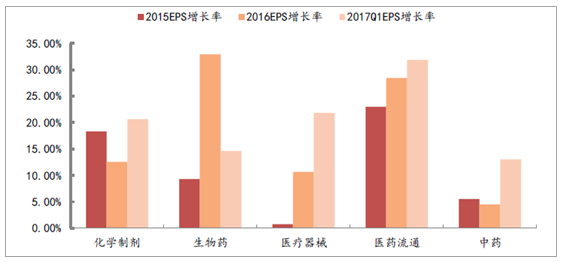

为了真实反映医药上市公司子版块的增长情况,包括内生和并购对业绩的影响,我们以EPS为中心,测算了已经披露年报的公司的2015和2016年扣非EPS(扣除转增和送转股本影响因素)对比情况。公式如下:增长率R=2016扣非EPS(算数加权)/2015扣非EPS(算数加权,扣除转增和送转股本影响因素)=[∑(2016年扣非净利润)/∑(2016年总股本)]/[∑(2015年扣非净利润)/∑(2015年总股本,扣除转增和送转股本影响因素)]-1,得出:

2017Q1:生物制药净利润43亿,每股收益增长率为14.59%;医药流通净利润76亿,每股收益增长率31.83%;医疗器械净利润27亿,每股收益增长率21.79%;化学制剂净利润达到151亿,每股收益增长率为20.61%;中药行业净利润225亿,每股收益增长率13.00%。中药行业占净利润比重最大,增速放缓,估值下滑。扣除股本转增等因素,以上市公司的整体加权EPS增速来代表行业情况可以看出中药行业近三年的快速下滑。

EPS增长率(按上市公司细分领域划分)

资料来源:公开资料整理

化药是成熟行业。化药制剂公司47家,2017H1净利润98亿,其中前三甲恒瑞、复星和华东占利润比重近40%,龙头带动效应明显。

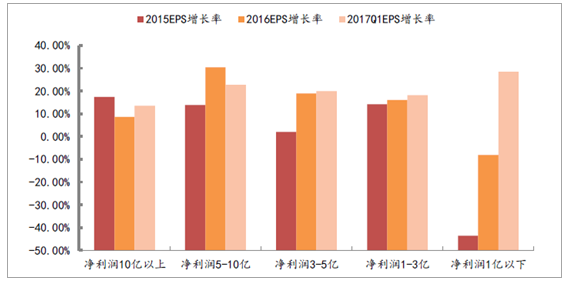

EPS增长率(按上市公司扣非后净利润区间划分)

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国医药工业市场专项调研及竞争战略分析报告

《2022-2028年中国医药工业市场专项调研及竞争战略分析报告》共十三章,包含2022-2028年中国医药外包行业发展前景展望分析,2017-2021年医药工业行业投融资与并购特征及趋势,2022-2028年中国医药工业投资潜力与风险规避分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国医药工业经济运行现状及行业发展建议:主营业务收入、利润总额整体递增,建议加大监管,引导产业良性发展[图]](http://img.chyxx.com/images/2022/0425/21658264b56f5fa47cab23ff42152b09622de24d.jpg?x-oss-process=style/w320)

![2020年中国医药工业经济运行现状及发展趋势分析[图]](http://img.chyxx.com/2021/09/F3291S9QU1_m.jpg?x-oss-process=style/w320)

![2020年中国医药工业发展现状及发展趋势分析[图]](http://img.chyxx.com/2021/08/N11286AFUA_m.jpg?x-oss-process=style/w320)