一、2017年3C设备发展情况

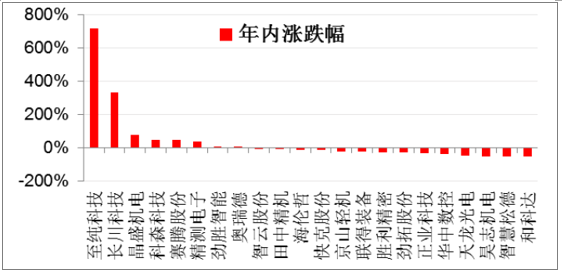

2017年3C设备板块涨幅高达31.4%,在各子板块内处于领先水平,并且22只个股中17 只动态市盈率在40倍以上,说明目前市场对该板块仍具有较高成长预期。

回顾2017年,3C设备子板块间分化明显,其中集成电路设备受益政策驱动涨幅居前,面板设备受较多次新股估值中枢回落以及电子拖累涨幅不佳,结构件设备受龙头治理结构困扰以及电子拖累跌幅较深。

2017年3C设备子各板块个股分化明显

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国3C产品市场深度监测及未来前景预测报告》

二、3C设备行业2018年展望

展望2018年,持续看好具备大周期投资逻辑的面板和集成电路设备,受益下游扩产周期,加速进口替代,尤其是前者业绩加速落地,还看好结构件设备估值修复。

① 大规模投资预期下,面板和集成电路装备已关注度较高。面板方面,从已公告在建和拟建面板厂投资计划来看,2017年-2019年国内将有17条面板线投产,总投资规模5711亿元,均为高世代线或OLED面板厂。集成电路方面,在2014年国家集成电路产业投资基金成立后,部分地方政府先后推出集成电路产业发展基金,以支持当地的IC产业发展。目前除了北、上、深一线城市,各省市均有规模不等的集成电路投资基金,总计规模超过3400亿元,如果加上民间资金很可能已经超过4000亿元规模。相关集成电路制造企业也陆续披露大规模投资计划。

② 进口替代是相关应用装备中长期内最大逻辑。不管在面板或在集成电路领域,相关应用装备的进口替代是中长期内最大的投资逻辑。面板方面,民营企业主导的后道模组设备进口替代具备天然的经济性,行业自发的进口替代拐点已然来临,2017年内的几大事件可作为这一领域进口替代拐点来临的标志。集成电路方面,相关装备技术难度较高,但在海外技术及贸易封锁压力下,国内企业具有进口替代的外在压力。路径上,会遵循先易后难的路径完成进口替代进程,短期内围绕封测相关装备进行研制并量产。

③ 工艺变化将为国内企业提供弯道超车的机会。工艺变革及其速度将影响全球产业的发展进程与地区间变迁。面板领域,新型显示工艺下国内企业迎来追赶与超越契机。以苹果为代表的OLED全面屏显示方案下对原有面板模组相关设备工艺变化巨大,在邦定热压领域就从原有COG+FOG工艺变更为COF+FOF工艺,内资企业与日韩设备商技术差距显著缩小。集成电路方面,随着摩尔定律的减速,台积电等全球领导者创新步伐放慢,客观上为国内中芯国际等企业实现追赶提供机会。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年年中国热机械分析仪(TMA)行业概述、产业链图谱、市场规模及重点企业产品分析:国产替代加速突破,行业迈向高端化智能化新阶段[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趋势研判!2026年全球及中国胰岛素泵行业发展历程、发展环境、市场规模、竞争格局及未来趋势:全球糖尿病患者人数增多,胰岛素泵增长空间巨大[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![研判2026!中国租用消费行业进入壁垒、发展背景、产业链、交易规模、竞争格局及发展趋势分析:CR5市场占有率高达52.4%[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年全球及中国滚珠丝杆副行业发展历程、产业链、供需情况、竞争格局及发展前景:下游需求强劲拉动,滚珠丝杆副市场规模达37.26亿元[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中国太阳能无人机行业政策、产业链、市场规模、市场集中度、竞争格局及发展趋势研判:行业拥有深远的应用空间,市场潜力巨大[图]](http://img.chyxx.com/images/2022/0330/9430bdac2554414f628c8550513ece6662390f2c.png?x-oss-process=style/w320)

![研判2026!中国饲用微生态制剂行业产业链、发展现状、竞争格局、发展趋势:绿色养殖背景下,饲用微生态制剂行业迎来发展机遇[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)