一、2017年轨道交通设备发展现状分析

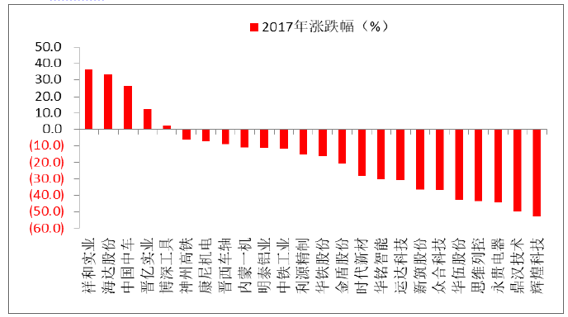

2017年股价涨幅主要来自中国中车拉动,零部件公司表现较差。2017年轨交设备板块涨幅10.54%,如果剔除中国中车后,跌幅为15.16%。而从个股涨跌幅比较来看,差异较大,在24只个股中,上涨的个股只有5只,即祥和实业、海达股份、中国中车、晋亿实业、博深工具,其中祥和实业为2017年9月份上市的次新股,海达股份和博深工具上涨是因为并购重组,真正因为轨交行业上涨的只有中国中车和晋亿实业,轨交零部件公司表现较差。

2017年轨交设备个股涨跌幅差异很大

资料来源:公开资料整理

相关报告:智研咨询网发布的《中国轨道交通装备行业市场供需态势及未来趋势研判报告》

选取轨交业务占比较高的三只股票为研究对象,其中中国中车和晋亿实业是2017年仅有的两只因为轨交行业因素上涨的股票,鼎汉技术轨交零部件业务占公司收入比重接近100%。

中国中车和晋亿实业股价上涨主要从9月底开始启动主要原因是①从下半年开始车辆招标和交付开始逐渐恢复正常,其中动车招标中标动占比超过50%;②中国中车业绩从二季度降幅开始收窄,第三季度业绩开始恢复增长;③行业层面利好信息不断,如京沪复兴号正式运行、标动招标、货运动车化、启动160公里集中式动车对普客替代、高端装备未来三年行动计划中将轨交行业放在第一位等,市场对轨交行业关注度提升。而以鼎汉技术为代表的零部件公司股价出现大幅下跌的原因主要是业绩的持续低预期,由于2016年动车招标启动晚及招标量少导致2017年动车业务交付量出现大幅下滑。

轨交设备股价上涨主要从第三季度开始启动

资料来源:公开资料整理

二、轨交行业未来发展分析

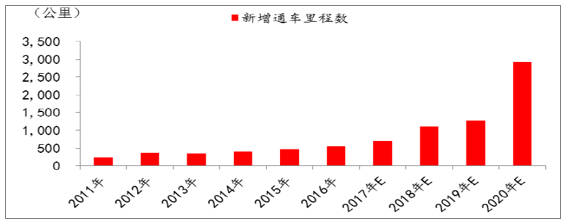

展望未来,轨交行业景气度在向上,其中动车和城轨是主力:①2017年12月,国家发改委印发《增强制造业核心竞争力三年行动计划(2018-2020年)》,其中在着重强调的9个重点领域中轨交装备放在第一位,凸显出轨交装备在国家层面的战略地位。②根据在建线路的逐条统计,预计未来三年动车年均需求在400标列以上,货运动车化及时速160公里集中式动车对普客25T的全面替代,动车需求存在进一步超预期的空间。③地铁未来三年迎来通车高峰期,从中车目前城轨增速及订单也已经在体现,2017年前三季度中车城轨业务同比增长35%以上。

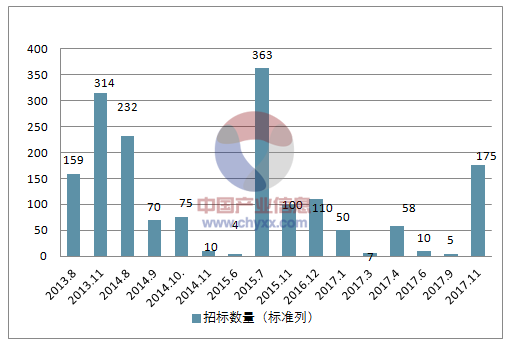

我国动车历史招标

资料来源:公开资料整理

“十三五”期间我国城轨年均新增里程数超过1000公里

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国轨交设备行业发展战略规划及投资方向研究报告

《2022-2028年中国轨交设备行业发展战略规划及投资方向研究报告》共十四章,包含2022-2028年轨交设备行业投资机会与风险,轨交设备行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询