一、2017年工程机械行业发展现状

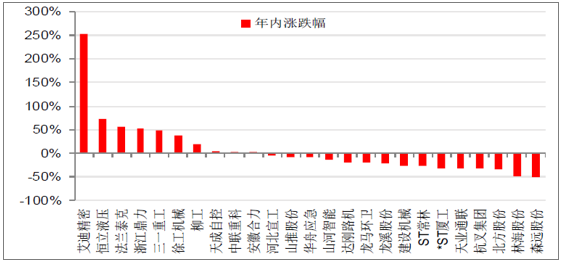

伴随争议,2017年工程机械板块涨幅高达22.1%,处于行业内领先水平,业绩和股价表现证明年初以来坚定推荐是正确的。

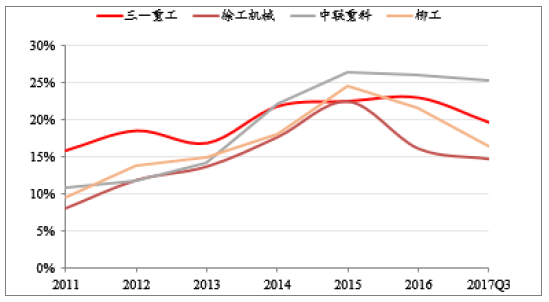

2017年工程机械主机厂及核心零部件企业涨幅较大

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国工程机械市场专项调研及投资前景预测报告》

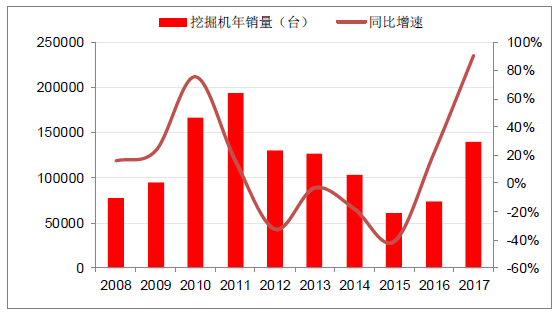

回顾2017年,市场对投资和销量增长持续性的担忧由始至终,但是销量从年初到年末每个月都在超预期,核心原因不仅在于低基数、低库存、投资超预期,还在于进入强劲的更新换代周期。

挖掘机销量在2017年强势反弹

资料来源:公开资料整理

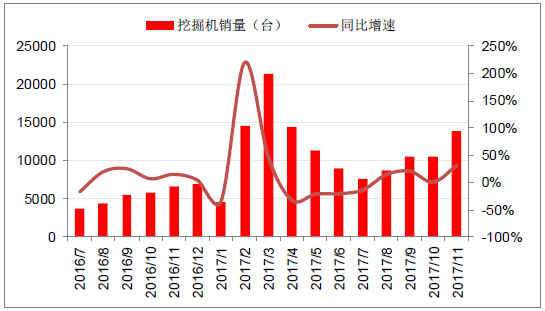

挖掘机高景气持续性显著超预期

资料来源:公开资料整理

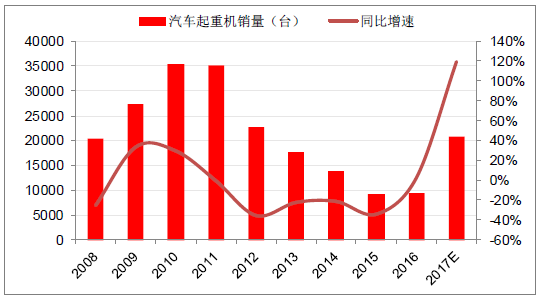

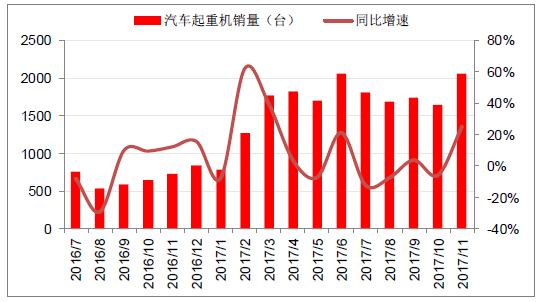

汽车起重机销量在2017年强势反弹

资料来源:公开资料整理

汽车起重机高景气持续性显著超预期

资料来源:公开资料整理

以挖机为例,理论测算2017年挖机更新换代需求占总需求比重已经接近38%,若考虑厂家以旧换新政策以及环保督查加速存量更新换代等因素,实际上2017年更新换代需求已经超过50%,导致2017年行业增速超出预判,预计2018年行业增速大概率还将超出测算。

2017-2021我国挖机行业保有量及增长率走势

资料来源:公开资料整理

2017-2021我国挖机行业内外资品牌更新量走势

资料来源:公开资料整理

2017-2021我国挖机行业国内销量及增长率走势

资料来源:公开资料整理

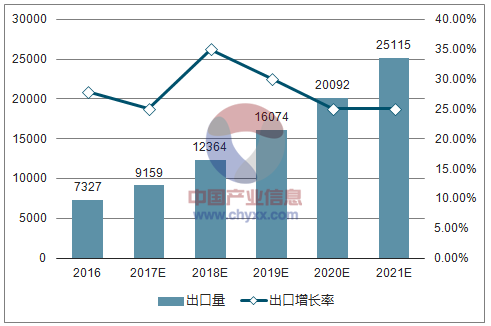

2017-2021我国挖机行业出口量及增长率走势

资料来源:公开资料整理

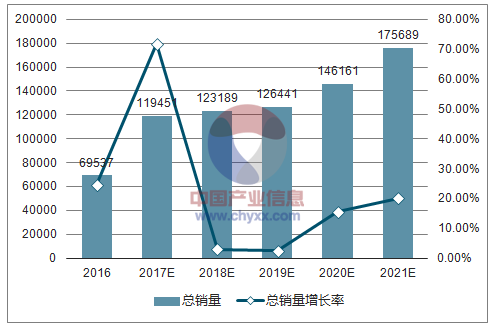

2017-2021我国挖机行业总销量及增长率走势

资料来源:公开资料整理

2017-2021我国挖机行业更新换代贡献率、出口贡献率及保有增量贡献率

资料来源:公开资料整理

2017-2021我国挖机行业年需求结构分析

年份 | 2016 | 2017E | 2018E | 2019E | 2020E | 2021E |

国内保有量 | 1089421 | 1154786 | 1218300 | 1279214 | 1336779 | 1390250 |

增长率 | 4.00% | 6.00% | 5.50% | 5.00% | 4.50% | 4.00% |

保有量增量 | 40611 | 65365 | 63513 | 60915 | 57565 | 53471 |

外资品牌更新量 | 17657 | 36463 | 26873 | 23328 | 28678 | 43528 |

内资品牌更新量 | 3942 | 8464 | 20438 | 26124 | 39826 | 53574 |

国内销量 | 62210 | 110292 | 110824 | 110367 | 126069 | 150574 |

国内销量增长率 | 21.78% | 77.29% | 0.48% | -0.41% | 14.23% | 19.44% |

出口量 | 7327 | 9159 | 12364 | 16074 | 20092 | 25115 |

出口增长率 | 27.85% | 25.00% | 35.00% | 30.00% | 25.00% | 25.00% |

总销量 | 69537 | 119451 | 123189 | 126441 | 146161 | 175689 |

总销量增长率 | 24.79% | 71.78% | 3.13% | 2.64% | 15.60% | 20.20% |

更新换代贡献率 | 31.06% | 37.61% | 38.41% | 39.11% | 46.87% | 55.27% |

出口贡献率 | 10.54% | 7.67% | 10.04% | 12.71% | 13.75% | 14.30% |

保有增量贡献率 | 58.40% | 54.72% | 51.56% | 48.18% | 39.38% | 30.44% |

资料来源:公开资料整理

(备注1:2017年出口销量增速小幅下滑,主要考虑到年内国内供不应求的影响备注2:按照外资品牌使用寿命14年、内资品牌使用寿命10年测算,达到寿命期限全部退出备注3:2010-2011年行业需求透支,这两年销售的机子在2020-2021年达到使用寿命后按80%退出备注4:由于前几年行业较差时机主延缓购机,2017-2018年更新系数为120% )

主机厂销量表现已然很靓丽,受益报表修复业绩表现更胜一筹,表修复主要来自三点:①新增资本开支有限,规模效应显现,毛利率呈现上升趋势:在经历2009-2011年扩产后,行业产能过剩明显,行业再度景气带来的新增资本开支有限,规模效应下单位固定成本下降,毛利率上升。②企业采取大幅提高客户首付款比例等经营改善措施,三项费用率呈现下行趋势。不同于4万亿时期普遍存在的“零首付”销售模式,本轮行业高景气下,主要企业销售政策谨慎,首付比例大幅提升,按揭、融资租赁首付不低于25%,分期首付不低于40%。提高首付款比例,经营性现金流大幅改善,有息负债下降,财务费用率下行。同样的,促销减少、大规模裁员结束,销售费用率、管理费用率也有下行空间。③资产减值损失率呈下行趋势。当前来自存货的历史包袱已经基本出清,来自表内应收账款和表外或有负债的历史包袱正在加速解决。客户结构的优化,存货历史包袱的消化,应收账款和表外或有负债的下降,都会使得资产减值损失率下降。

报表修复过程中期间费用率下行

资料来源:公开资料整理

报表修复带动净利率快速上行

资料来源:公开资料整理

核心零部件全球供应缺口下,国产液压件制造商趁势而起。包括后市场在内,国内液压件市场规模超过500亿元。然而,国内高端液压件市场主要被川崎、力士乐和伊顿等企业把控,国产部件亟待突破。在国内挖掘机销量持续高增长,主要外资供应商产能受限及各主机厂市场份额严重依赖液压泵阀的局面下,寻求内资品牌替代商成为必然。国内恒立液压等民族品牌趁势而起,年内实现了液压泵阀的突破,目前已在三一重工、徐工等主机厂实现小挖泵阀批量出货。后期,卡特彼勒出于夺取核心零部件资源抢占份额考虑,将关闭其位于日本年产5万套阀的工厂,可以预见到后期川崎泵阀将优先供应日本和北美,国内主机厂能拿到多少泵阀将决定其来年份额。国产液压泵阀实现进口替代已刻不容缓。

液压件价值占比高,为工程机械核心

挖掘机构成 | 成本占比 |

液压系统(油缸、泵、马达、阀等) | 28%-33% |

底盘(下车架、四轮一带) | 18%-23% |

发动机 | 10%-15% |

上车架 | 10%-12% |

驾驶室 | 8%-12% |

工装(动臂、斗杆、铲斗等) | 5%-6% |

电控系统1%-3% | 合计100% |

资料来源:公开资料整理

二、工程机械行业2018年展望

展望2018年,基于对投资中性偏保守的前提假设,判断各品类工程机械销量在更新换代和出口推动下维持平稳增长,行业正向循环下利润端保持高增长,投资机会更显著。首先,主机厂净利润保持高增长,且净利润增长的第一贡献仍旧是来自报表修复带来的利润率弹性,然后才是销量弹性。其次,核心零部件进口替代通道已经打开,内在技术进步和外在供应缺口双重驱动下,优势民族品牌将进入持续成长空间。最后,高空作业平台这样的新兴工程机械,在国内持续高增长但是竞争加剧,具备国内国外两个市场的核心优势厂商有望持续高质量成长。强烈推荐徐工机械、三一重工、恒立液压、浙江鼎力和艾迪精密。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国起重机工程机械行业市场现状调查及投资前景研判报告

《2024-2030年中国起重机工程机械行业市场现状调查及投资前景研判报告》共十二章,包含起重机工程机械行业发展前景分析预测,起重机工程机械行业投资价值分析评估,起重机工程机械行业投资机会与风险防范等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。