“轻型银行”的本质,是以更少的资本消耗、更集约的经营方式、更灵巧的应变能力,实现更高效的发展和更丰厚的价值回报。体现在轻资产、轻运营、轻管理几个主要方面。

从轻资产角度来看,通过结构调整,招商银行资产结构更趋优化。2016 年,零售贷款占贷款总额 50.45%。个人住房贷款余额较上年末增加 2,290.39 亿元,信用卡透支余额较上年末增加 959.66 亿元,分别占零售贷款总额的 47.37%和 26.89%。而与轻资产对应,招行同时打造轻资本,截至 2016 年末,招商银行权重法下资本充足率和一级资本充足率分别为 11.59%和 9.63%,分别较上年末上升 0.13 和 0.19 个百分点,资本充足水平持续提升。权重法下税前风险调整后的资本收益率为 20.27%,明显高于资本成本。而风险加权资产与总资产比值不断下降,2017 年中报达到 52.69%,资产结构不断优化。

招商银行“轻资本”

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国智慧银行市场深度调研及投资战略分析报告》

从轻运营角度看,招商银行在批量获客、精准营销、高效服务与深度经营等方面不断探索构建轻型化的经营模式。着力构建“批量化、智能化”的获客方式,全面搭建“全接触”的客户服务渠道,加快建立“综合化”的客户深度经营模式。通过网上渠道和手机渠道,运营成本更低,客户服务也更加便捷。2016 年末,网上企业银行客户总数较上年末增长 32.75%;网上企业银行累计交易笔数和累计交易金额分别同比增长 72.87%和22.39%;企业手机银行用户达 29.05 万户,全年通过企业手机银行完成的账务查询、支付结算等各类业务操作

为 2,469 万笔。

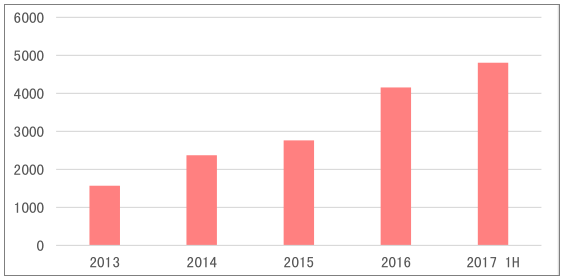

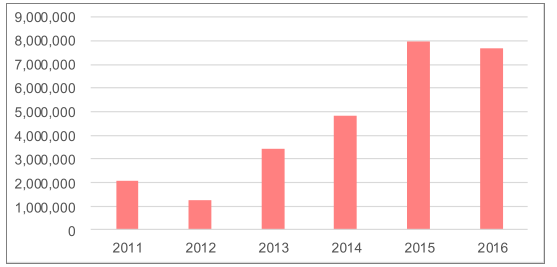

手机银行客户端累计下载客户总数(万户)

数据来源:公开资料整理

网上企业银行客户总数 (万户)

数据来源:公开资料整理

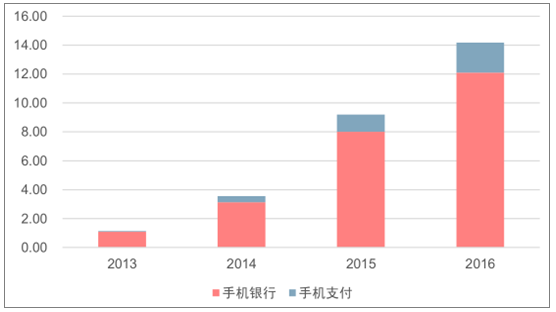

手机渠道交易金额(万亿)

数据来源:公开资料整理

从轻管理角度看,招行打造“轻的组织架构”。在总行层面,建立了公司、零售和同业三大业务总部,并按照客群、产品和渠道三个维度整合下设了相关部门,有效改进了客户体验,提升了服务效率;在分行层面,招行推进首批 11 家分行的事业部改革,明确了分行事业部及其下辖经营团队的职责,将支行从利润中心调整为运营服务和销售的平台,建立了与事业部管理形态相适应的预算、授权、考核和风控体系。

除此之外,招行将中后台的支持功能前置,成立了统筹管理各类风险的全面风险管理办公室,完善了审批派驻模式,优化了风险汇报路径、实施了差异化的授权和考核等举措,提升了风险管理对市场一线的响应效率;下放了部分人力资源管理权限,推动人力资源管理部门从具体事项的审批管理者向规则、程序、准入的管理者转型;积极探索 IT 部门条线派驻制度,使其不仅为前台提供平台和数据的底层支撑,更致力于为打造“轻型银行”提供 IT 解决方案,加强 IT 与业务的有机融合。

就资产端的收益率来说,招商银行优势并不明显,处于行业中游,但从负债端可以发现,招行优势巨大。其存款成本率为行业最低,综合成本率也仅高于四大行和吴江银行,为股份行中佼佼者,优势十分明显。这就使招行综合资产端与负债端的优势十分突出,净息差与净利差都在行业中领先。

而使招行优势突出的 主要根源在其零售业务方面的巨大优势。

与国内同业相比,招行始终将零售业务作为重点发展的领域,并形成体系化优势。通过持续优化零售金融业务的管理体系、产品体系、服务体系、渠道体系和风险防范体系,进一步夯实零售客户基础,在财富管理、私人银行、零售信贷、消费金融等核心业务领域,招行均具备突出的竞争优势。

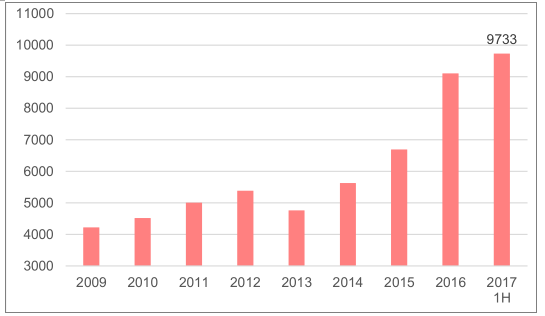

截至 2017 年 6 月末,招行零售客户数 9,733 万户(含借记卡和信用卡客户),较上年末增长 6.89%。管理零售客户总资产(AUM)余额 58,983 亿元,较上年末增长 6.65%,其中管理金葵花及以上客户总资产余额 48,208亿元,较上年末增长 6.17%,占全行管理零售客户总资产余额的 81.73%。零售客户存款余额 12,705.55 亿元,较上年末增长 6.62%,活期占比较上年末提升 2.11 个百分点至 78.50%。根据数据显示,招行零售客户存款余额仍然位居全国性中小型银行第一。

招行零售客户总数

数据来源:公开资料整理

随着招行不断扩大其零售业务,吸收零售客户,达到零售规模优势,使其零售业务的成本收入比不断下降。而零售业务相对批发金融业务等,其收益率更高,成本率低的多,这就弥补了招行在其他业务方面可能存在的短板,并依靠较低的成本率,获得了相对较高的净利差,获得了更高的收益。

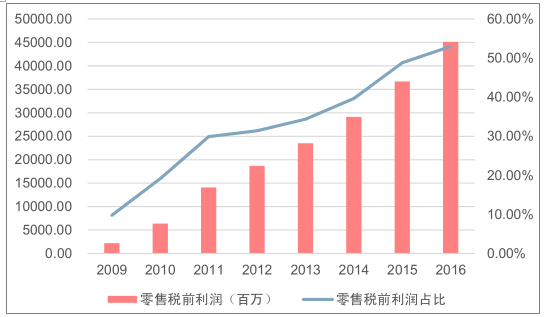

随着招行一步步推进其零售战略,扩大其零售业务,招行零售业务税前利润从 2009 年的 21.96 亿,占比9.81%,发展到了 2016 年末的 450.99 亿,占比达 52.97%,占据了其营业收入的半壁江山,在业内遥遥领先。

招行零售业务成本收入比

数据来源:公开资料整理

招行零售税前利润及其占比(百万,%)

数据来源:公开资料整理

对零售业务提供的服务收取相应的手续费和佣金,相应的中间业务的手续费及佣金收入也是银行营业收入重要的组成部分之一。招行依靠零售业务优势,带来的手续费及佣金净收入仅次于四大行,而手续费及佣金收入占比仅次于民生银行和广大银行,位列行业第三。

招行个人理财产品销售额(百万)

数据来源:公开资料整理

零售财富管 理手续费及佣金收入及在总手续费及佣金收入中占比(百万)

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国智慧城市群立体交通系统行业政策、产业链、市场规模、竞争格局及发展趋势:市场从“单城疏通”迈向“区域同城化”,规模将突破1000亿元[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中国新能源宽体自卸车行业市场政策、产业链、市场规模、渗透率、竞争格局及发展趋势分析:渗透率达12.6%[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国新能源装载机行业相关政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:头部企业持续领跑,CR7市场占有率高达86.9%[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!全球新能源电池涂覆隔膜行业产业链、市场规模、竞争格局及发展趋势:市场需求不断攀升,湿法涂覆隔膜凭借其优势不断渗透[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国硬度计行业类别、产业链、市场现状及趋势分析:产业筑牢工业基石,加速智能跃迁[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年全球及中国汽车座椅行业发展历程、需求量、市场规模、竞争格局及趋势研判:消费者对驾乘舒适与安全要求不断提升,推动汽车座椅规模超千亿元[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)