水产饲料的核心驱动力主要包括水产品价格高企、养殖规模化程度提高和消费升级。2017年由于水产养殖行业去产能、养殖散户逐渐退出等因素的影响,水产品价格激发养殖积极性,刺激水产饲料需求量,推动水产饲料行业持续高景气。

水产饲料收入核心驱动因素

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国水产饲料行业市场供需预测及投资战略研究报告》

行业:养殖产量及盈利改善,水产饲料需求向好

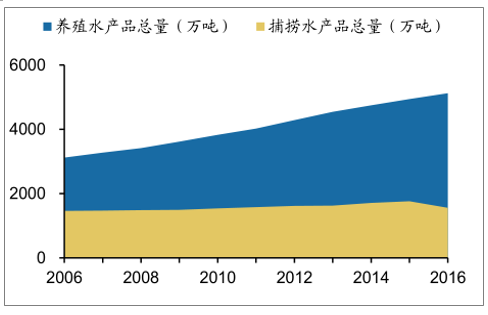

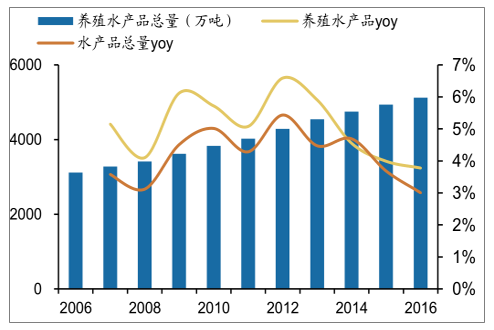

捕捞产量政策管控,水产饲料市场将大幅扩容。2016年我国捕捞水产品产量为1560万吨,占水产品总产量23%。2017年1月印发《农业部关于进一步加强国内渔船管控实施海洋渔业资源总量管理的通知》,明确到2020年,国内海洋捕捞总产量减少到1000万吨以内,与2016年相比降低700万吨。假设水产品总需求不变,水产饲料普及率为40%,随着养殖规模化的提升,水产品饵料系数将会逐渐降低,那么通过水产养殖来弥补700万吨捕捞水产量至少需要550万吨饲料,2016年全国水产饲料总产量为1950万吨,预计行业空间将会扩充28%以上。

2016年捕捞水产量下降明显

数据来源:公开资料整理

养殖水产品产量增速高于水产品总产量

数据来源:公开资料整理

水产价格高企,刺激饲料需求。观察水产品价格与水产饲料销量增速的变化趋势,发现两者呈现正相关关系,水产价格的上升将带动水产饲料销量上涨。以四大家鱼为例,据商务部数据,2017年12月全国鲤鱼、鲢鱼、草鱼、鲫鱼均价同比分别上涨1.1%、12.5%、7.0%和1.3%。养殖利润的上升促使鱼类的投喂量增加,刺激养殖对水产饲料的需求,提高饲料销量。

水产价格与水产饲料销量增速

数据来源:公开资料整理

四大家鱼批发价同比上涨

数据来源:公开资料整理

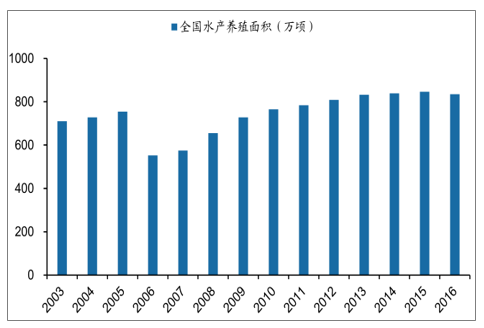

养殖面积减少,高密度养殖已成趋势。2016年由于水灾以及环保政策影响,水产养殖面积出现下降,考虑到前述限制捕捞政策的影响下国内水产品供应偏紧,预计水产品养殖量将会逐渐恢复。

2016年水产养殖面积出现下降

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国水产饲料行业竞争战略分析及市场需求预测报告

《2024-2030年中国水产饲料行业竞争战略分析及市场需求预测报告》共十四章,包含2019-2023年中国水产养殖业运行态势分析,2024-2030年中国水产饲料制造行业前景展望与趋势预测分析,2024-2030年中国水产饲料制造行业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国水产饲料行业发展简析:水产养殖规模增长带动水产饲料行业发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)