工业气体是指氧、氮、氩、氖、氦、氪、氙、氢、二氧化碳、乙炔、天然气等。由于这些气体具有固有的物理和化学特性,推广应用速度非常快,几乎渗透到各行各业。工业气体传统应用领域主要包括炼钢、炼铁、有色金属冶炼等冶金行业;化肥、乙稀、丙稀、聚氯乙烯、人造纤维、合成纤维、硅胶制品等石油化学工业;机械工业中的焊接、金属热处理等;建材行业中的浮法玻璃生产等。

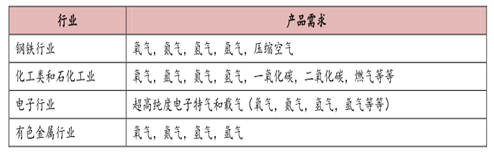

工业气体应用领域

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国工业气体行业运营态势及投资前景预测报告》

我国工业气体行业发展更迅猛,市场规模由2013年的820亿快速增长到 2015年底的1000 亿元,年均增长率高达10%以上,但与发达国家相比,我国人均工业气体消费量还处在较低水平,根据 2007年的人均工业气体消费量统计,我国的人均工业气体消费只有美国的1/26,不足西欧与澳洲的 1/20,与南美和东欧国家也有较大差距,未来仍有很大的发展潜力。尽管有中国供给侧改革的压力,但受益于 1)仍然高速增长的 GDP(6-7%);2)“十三五”规划重点发展八大行业,促进转型升级,将会带动工业气体的相关高值下游领域,(例如电子行业);预计中国工业气体行业仍将保持两位数增长,在 2018年达到1350亿元。

以前中国市场目前对工业气体需求最大的是化工、石油、电力及钢铁产业,它们消费了市场上工业气体近 60%的份额,其余的 40%被医疗、食品、电子、建筑、印刷、汽车等产业消费。如今,这个布局随着经济的发展有可能被打破。汽车、电子、食品产业的崛起,使得中国目前工业气体供应明显不足。尤其是氧气、氮气和一些稀有气体,例如氩气、氪气、氙气等的供应,而节能的需求使得大型的空分设备变得走俏。

全球工业气体市场规模

数据来源:公开资料整理

中国工业气体市场规模

数据来源:公开资料整理

中国人均工业气体消费量依然很低

数据来源:公开资料整理

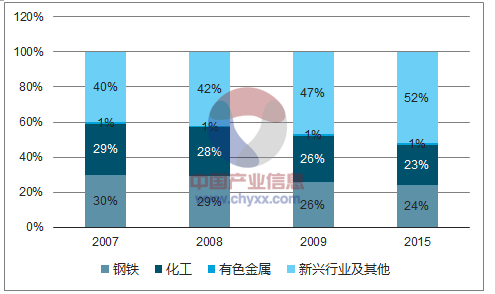

工业气体下游应用领域消费占比情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工业气体产业发展动态及投资战略规划报告

《2026-2032年中国工业气体产业发展动态及投资战略规划报告》共十三章,包含工业气体领先企业经营分析,中国工业气体行业发展趋势预测,中国工业气体行业投资战略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国工业气体行业发展全景洞察:国产厂商未来发展潜力大[图]](http://img.chyxx.com/images/2022/0330/5b0f48018fe267e36dcf5daf00346db336d817a2.png?x-oss-process=style/w320)

![2021年中国工业气体重点企业对比分析(华谊集团VS诚志股份VS杭氧股份) [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国工业气体行业产业链分析:下游应用市场广阔带动本行业发展[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国工业气体行业发展现状及上市公司经营情况分析(上海石化、诚志股份、杭氧股份)[图]](http://img.chyxx.com/2021/11/I67508W779_m.jpg?x-oss-process=style/w320)